行情回顾及主要观点:

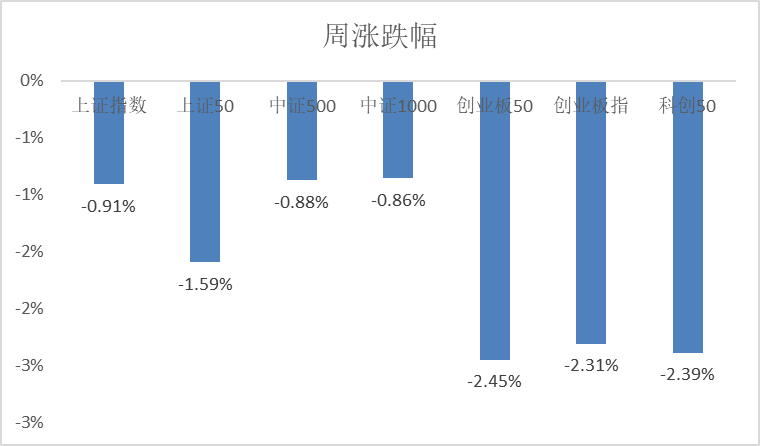

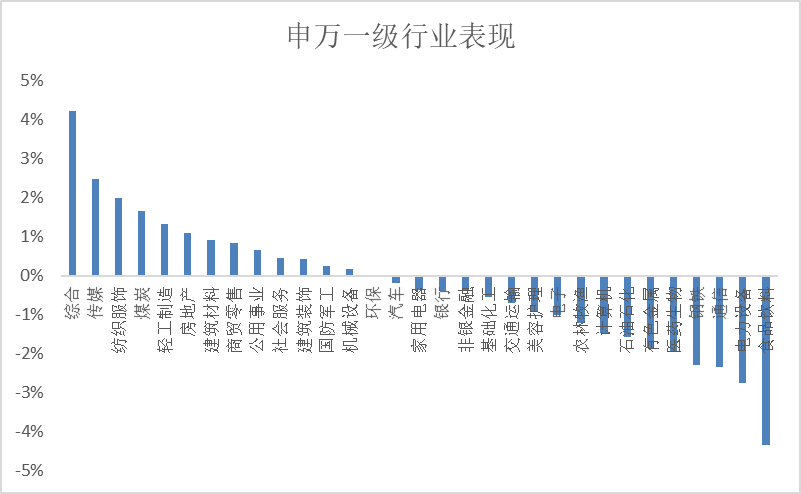

上周市场先涨后跌,小幅回落。上证指数在3000点以下盘整,一周跌幅0.91%,深证成指下跌1.76%,创业板指下跌2.31%,创业板50指数下跌2.55%。量能有所萎缩,沪深两市总成交量较上一周下跌7.84%,个股活跃度降低,一周陆股通资金净流出186亿元。行业板块方面,传媒、纺织服饰涨幅居前,金融地产风格相对占优;食品饮料、电力设备和通信跌幅居前。

国内经济基本面仍处于弱修复的态势中,11月经济数据表现较为平淡。数据端,CPI 同比下降、社融和社零数据均略低于预期以及房地产投资增速继续探底,国内经济修复动能有待增强。政策端,国内中央经济工作会议的召开定调“稳中求进、以进促稳、先立后破”,并明确对科技方向的支持;北、上等多地房地产政策进一步优化,建议关注后续政策效果。

海外方面,美联储维持目标利率不变,整体表态偏鸽,美债利率继续下行,市场预期明年 3 月首次降息,外部压力继续改善。

华安基金指数与量化投资部认为,随着国内一系列政策相继落地,尽管部分分项数据未能超预期,但我国经济持续向好的基本面不会改变。海外景气下行和通胀放缓双重催化下,美国货币政策拐点已现。站在当前时点,全球流动性压力缓释,A股市场主要指数的估值水平位于历史较低位置,包括创业板在内的成长板块的投资机会进一步显现。创业板50指数估值已回落至25倍以内,处于过去十年历史最低位置,随着推动市场企稳的积极因素越来越多,以创业板50指数为代表的低位创业板核心资产或率先受益(数据来源:Wind,截至2023.12.18)。

创业板50指数(399673.SZ)权重行业观点:

l 电力设备新能源

当前锂电产业链仍处于价格博弈区间,产业链价格继续下行,正极材料中价格多数下跌;负极材料和隔膜价格持平,电解液价格下跌,锂电池价格持平。需求端海外市场在政策持续引导及产品供给完善下有望快速发力崛起,我们认为需求端国内增速维持稳定+海外高增,供给端由扩张放缓转向逐步出清,行业供需格局或迎来边际改善,板块整体盈利能力弹性将有所提升,基本面有望迎来拐点,我们看好业绩见底企稳后回归的机遇。

光伏方面,全球光伏新增装机持续增长,截至2023 年10 月,全国光伏当年累计新增装机量142.56GW,同比增长144.8%。产业链供需环境再平衡,硅片、电池片、组件价格缓降我们认为,随着产业链价格持续下跌,电站投资收益率的提升将持续推动全球光伏装机需求释放。

综上,我们长期持续看好新能源车与可再生能源发电的发展前景,行业良性竞争下供给端逐渐改善,叠加新技术产业化密集推广落地将带来诸多增量需求与投资机遇。

l 医药

12月13日,国家医保局公布2023年国家基本医疗保险、工伤保险和生育保险药品目录调整工作已顺利结束。新版目录将于1月1日起实施。本次调整共有126种药品新增进入国家医保药品目录,1个药品被调出目录。143个目录外药品谈判或竞价,其中121个药品谈判竞价成功,成功率与价格降幅与22年基本相当。本轮调整后,慢性病、罕见病、儿童用药等领域的保障水平得到进一步提升。

医保目录谈判结果是前期压制创新药板块的重要因素,中性偏乐观的结果落地对板块影响偏正面,加上美债利率下行对融资端的压力减小,看好后续创新药板块的投资机会。

血制品方面,血制品医保目录也出现调整,取消PCC和纤原的限定支付范围减少了临床医生对PCC和纤原的使用限制,提高了患者的接受能力,有利于产品持续放量,利好血制品相关标的。

自10月底三季报公布后医药反弹1个月,目前已调整半月。考虑到24年增长的较为确定性和行业间比较优势,当前我们不悲观,特别是近期医保谈判结果充分表达了对创新的支持和对中药的支持,当前医药估值水平、基金持仓均处于长期的底部位置,基本面和情绪面有望企稳复苏。随着支付端政策利好持续兑现、市场流动性边际改善,建议关注医药板块投资机会。

l 电子

近期AI软硬件进展不断,英特尔正式推出基于Meteor Lake 架构的第一代英特尔酷睿Ultra 处理器,为移动平台和边缘计算带来出色的计算和图形性能以及非凡的AI PC 体验。IDC 预测AI PC 新机装配比例将于2027年达到81%,预计AI PC 渗透率快速提高将拉动一波换机需求。AI有望改变各类消费电子终端的使用方式,引发新一轮换机潮流,引领各类终端市场穿越周期再回成长,建议关注AI PC、AI 手机、AI 音响、AI PIN、AI Ring 等机会。

半导体方面,SEMI(国际半导体产业协会)预估,半导体制造设备销售预期于2024 年回升,并在2025年创下1,240 亿美元新高。明后年晶圆厂存储厂保持有序扩产,国产化进展仍在加速。国产替代仍然是行业最强主线之一,国产晶圆厂的逆周期扩产叠加国产化份额持续提升将带动半导体设备行业持续景气,设备的零组件、半导体材料景气度也有望触底回升,

华安基金指数与量化投资部分析认为,消费电子领域,AIGC有望开始走向边缘终端,AI手机、AI PC有望将消费者关注点拉回,加上行业本来的换机周期已到,销售向好;算力端得益于智能算力建设的大幅增长,AI服务器将延续高速增长。此外,汽车智能化、电动化等趋势仍将延续,将为行业增长提供稳定支撑。

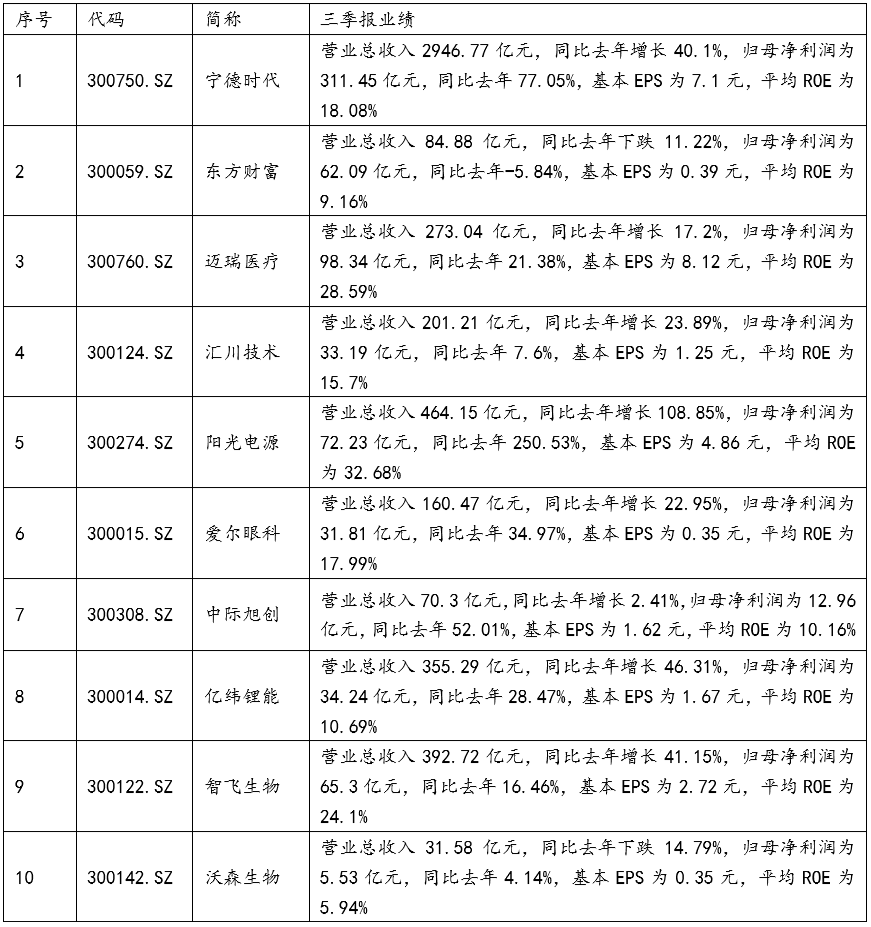

创业板50指数(399673.SZ)前十大成份股三季报业绩情况:

创业板50ETF(代码:159949)简介:

创业板50ETF跟踪创业板50指数,在三创(创新、创造、创意)四新(新技术、新产业、新业态、新模式)定位标准下,主要在新能车、生物医药、电子、光伏和互联网金融五大优势科技赛道中筛选出各细分行业中含金量较高的龙头企业。创业板50指数反映了创业板市场知名度较高,流动性和市值居前的50家企业的整体表现,投资价值相对较高。

创业板50ETF(代码:159949)流动性充足,过去一年日均成交额6.53亿元,排名深交所ETF前列。该指数基金截至2023年12月15日,规模174.70亿元,是市场上跟中创业板相关指数较大的基金之一。

创业板50ETF(159949)上周表现:

A股宽基行情表现

A股行业表现

成长类宽基指数估值情况

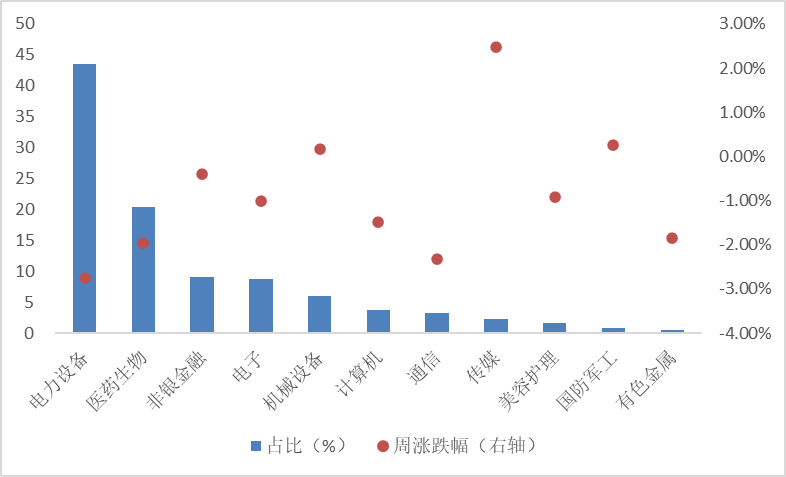

创业板50指数中所涉行业涨跌情况

创业板50中前十权重股表现情况

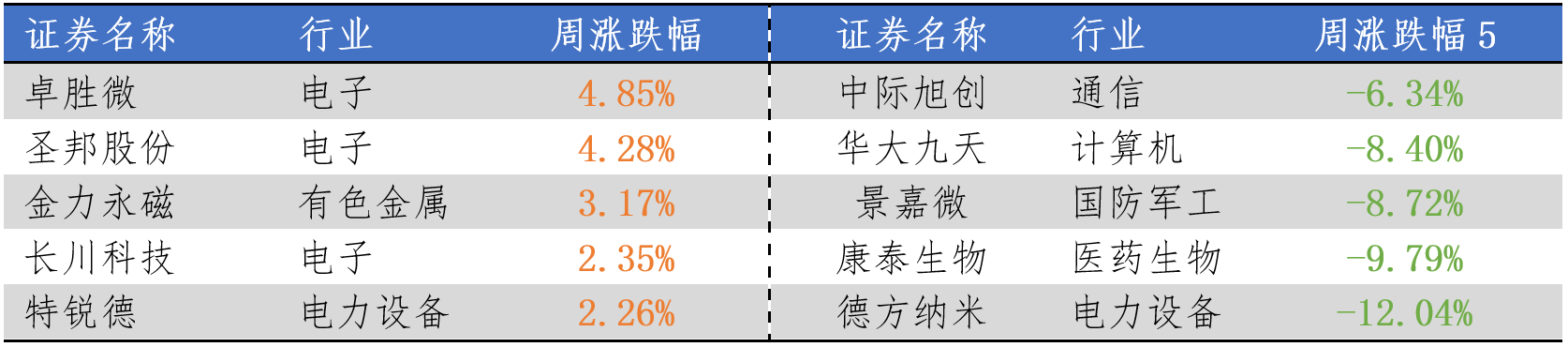

创业板50中涨跌幅前5个股

#应莹:2900附近见底##宁德时代股价再创年内新低##市场信心拐点临近#$创业板50ETF(SZ159949)$$华安创业板50ETF联接A(OTCFUND|160422)$$华安创业板50ETF联接C(OTCFUND|160424)$@大盘基爱好者 @天天基金创作者中心 @东方财富资讯君

风险提示:

以上仅为标的指数当前成份股分布的客观介绍,不构成任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成份股的构成和权重可能会动态变化,请关注部分指数成份股权重较大、集中度较高的风险。

本基金属于股票型基金,属于较高风险、较高预期收益的基金品种,主要投资于标的指数成份股及备选成份股,其联接基金主要通过投资目标ETF紧密跟踪标的指数的表现。本基金预期收益与风险高于货币市场基金、债券型基金与混合型基金,具有与标的指数相似的风险收益特征。:基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。

本文作者可以追加内容哦 !