来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:速腾聚创于2023年12月3日通过港交所聆讯,将在香港主板上市,联席保荐人为摩根大通及华兴资本,公司是激光雷达及感知解决方案市场的全球领导者。

11月10日,速腾聚创获得证监会境外发行上市备案通知书。如成功上市,速腾聚创将成为继禾赛登陆纳斯达克后第二家上市的本地激光雷达公司。

2022年收入为5.30亿元,年复合增长率76.14%;2023年前6个月收入3.3亿元,利润方面仍持续亏损,研发开支年复合增长率为93.71%。

LiveReport获悉,成立源于2014年的ROBOSENSE TECHNOLOGY CO., LTD(以下简称“速腾聚创”)于2023年12月3日通过港交所聆讯,将在香港主板上市,联席保荐人为摩根大通及华兴资本。

公司是激光雷达及感知解决方案市场的全球领导者。通过硬件和软件的整合,公司有别于市场上大多数激光雷达纯硬件厂商。

公司的业务主要包括(i)销售应用于ADAS、机器人及其他非汽车行业(如清洁、物流、工业、公共服务及检验等)的激光雷达硬件产品;(ii)销售整合激光雷达硬件及人工智能感知软件的激光雷达感知解决方案;及(iii)提供技术开发及其他服务。

按2022年的销售收入计,公司在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第二,市场份额分别约为7%及20%。根据同一资料来源,按2022年的销量计,公司在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第三,市场份额分别约为12%及21%。

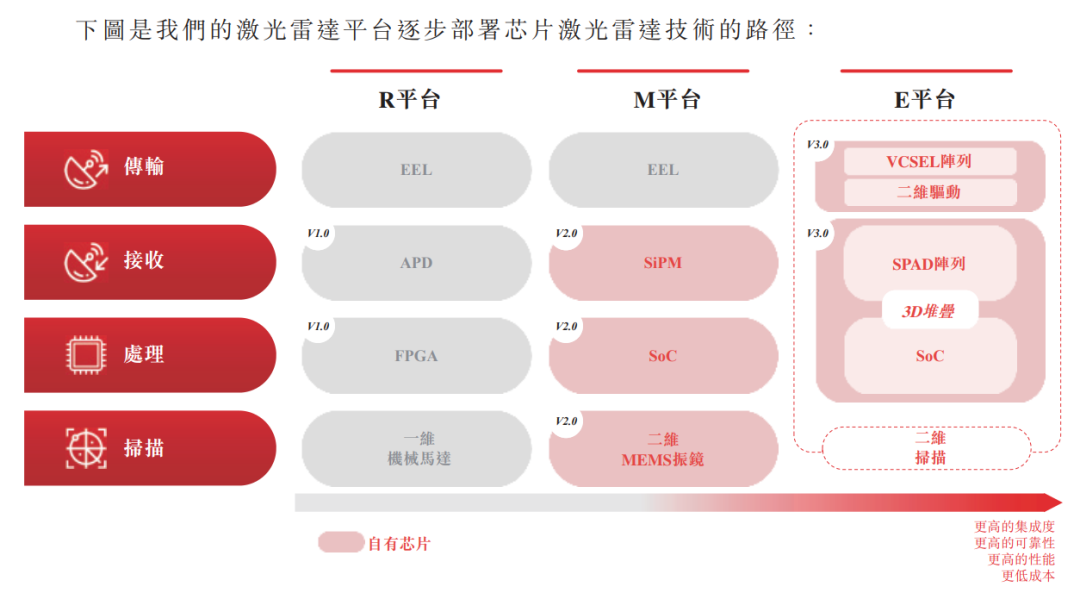

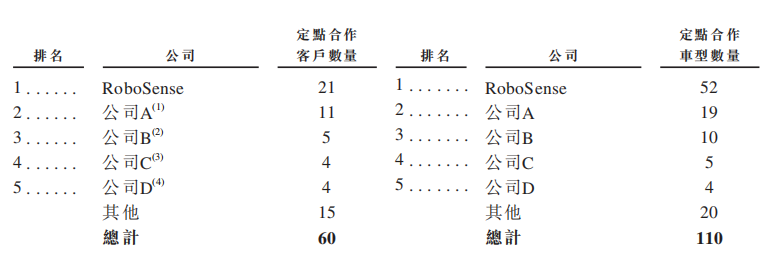

公司是全球最早实现车规级固态激光雷达量产的激光雷达公司。截至2023年3月31日,与全球其他激光雷达公司相比,公司服务的汽车整车厂和一级供应商数量最多、拥有前装量产定点车型最多、开启量产交付车型SOP最多。

公司已交付的激光雷达产品及解决方案客户数量最多。截至2023年6月30日,公司已成功取得21家整车厂和一级供应商中的58款车型的前装量产定点预期订单,位居全球第一。截至2023年6月30日,公司与全球250多家汽车整车厂和一级供应商建立了合作关系。截至同日,自成立以来公司已交付超过130,000台激光雷达。

公司已将公司的应用用例广泛扩展到汽车行业以外,例如农业机器人、检测机器人、V2X解决方案和感知解决方案。截至2023年6月30日,公司已为机器人和其他非汽车行业的大约2200名客户提供服务。

来源:招股书

公司资料:

官网:https://www.robosense.ai/index

公司地址:中国深圳市南山区桃源街道留仙大道1213号众冠红花岭工业南区9栋

香港地址:香港九龙观塘道348号宏利广场5楼

财务分析

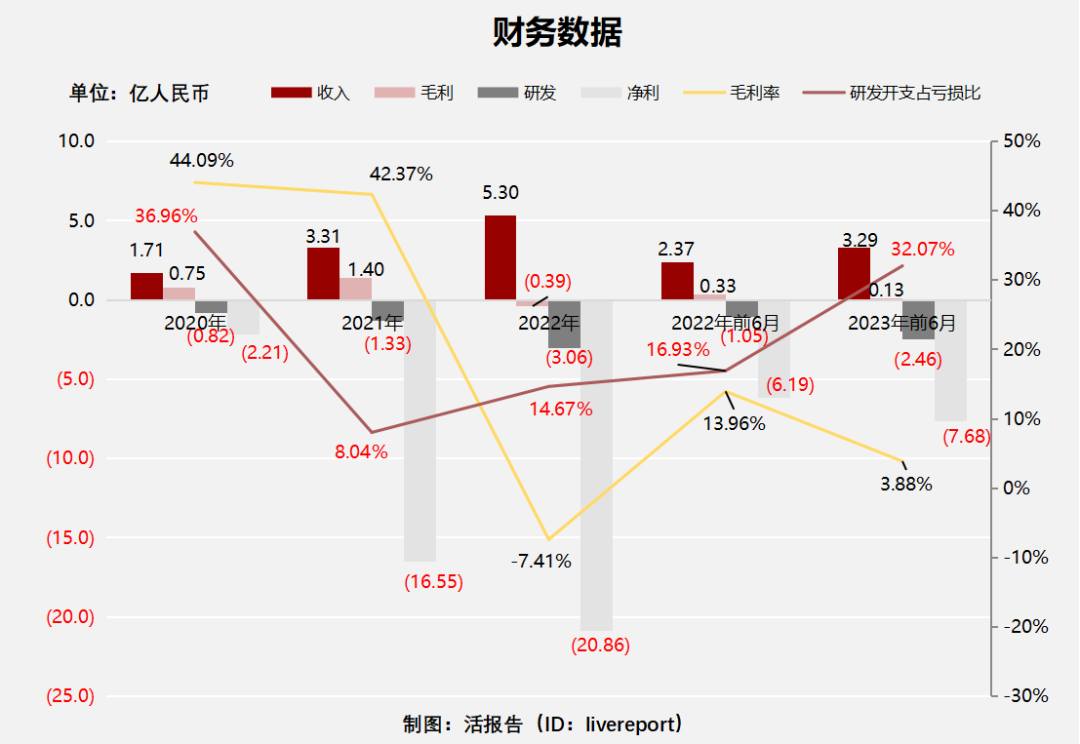

截至2022年12月31日止3个年度及2022、2023年前6个月:

收入分别约为人民币1.7亿元、3.3亿元、5.3亿元、2.4亿元及3.3亿元,年复合增长率为76.14%;

毛利分别约为人民币0.8亿元、1.4亿元、-0.4亿元、0.3亿元及0.1亿元;

研发分别约为人民币-0.8亿元、-1.33亿元、-3.1亿元、-1亿元及-2.5亿元,年复合增长率为93.71%;

净利润分别约为人民币-2.21亿元、-16.5亿元、-20.9亿元、-6.2亿元及-7.7亿元,年复合增长率为207.51%;经调整净利润分别约为人民币-0.6亿元、-1.08亿元、-5.63亿元、-1.96亿元及2.44亿元。

毛利率分别约为44.09%、42.37%、-7.41%、13.96%及3.88%;

研发占亏损比分别约为36.96%、8.04%、14.67%、16.93%及32.07%。

来源:LiveReport大数据

公司2022年度收入保持高增长,但毛利转负,净亏损有扩大趋势,主要由于产生大量销售成本(较高价格采购半导体芯片)、一般及行政开支及研发开支(年复合增长率为93.71%),以及用于ADAS应用的激光雷达产品的平均售价整体下跌。

截至2023年6月30日,公司存货2.72亿、贸易应收2.57亿、期末现金21.12亿,经营活动现金流-2.74亿。

行业前景

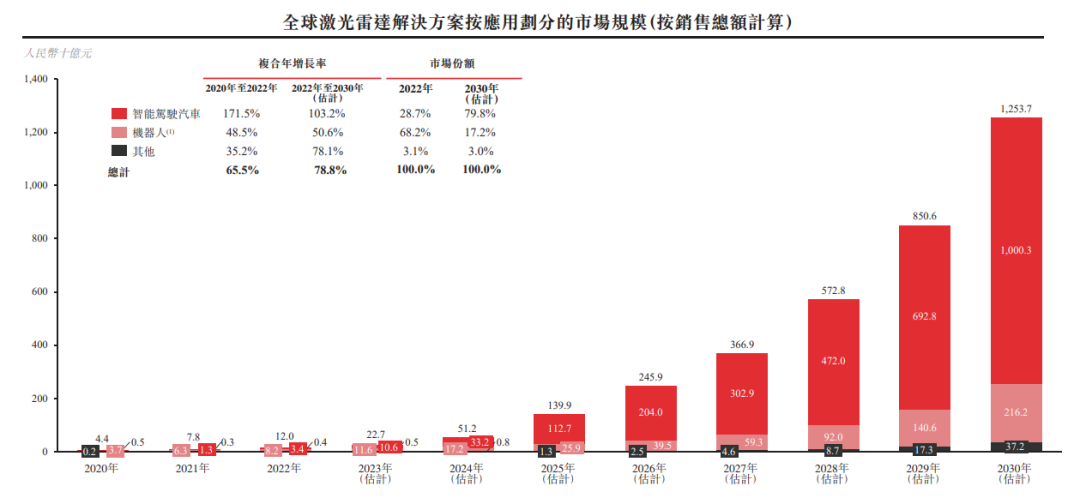

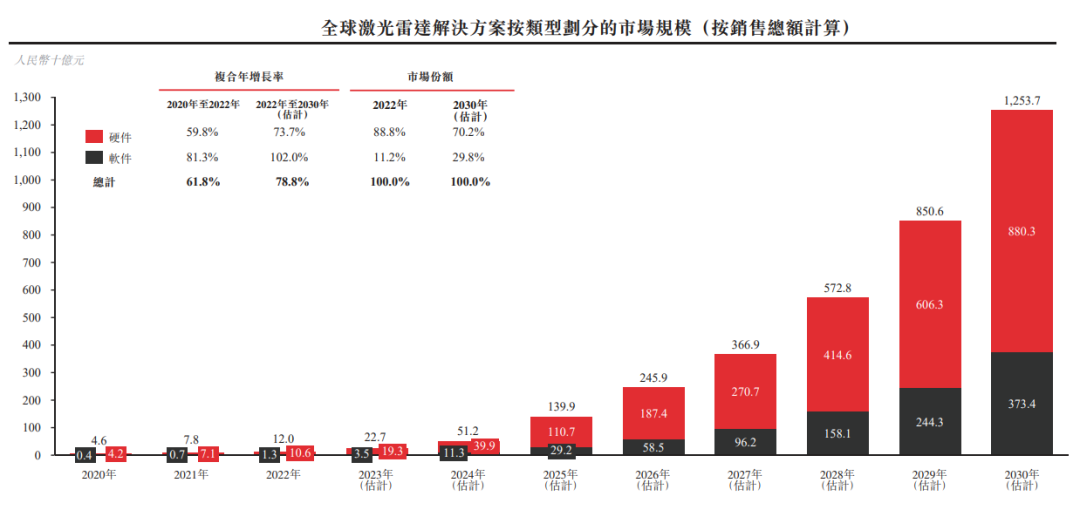

2022年全球激光雷达解决方案市场规模为人民币120亿元,预计到2030年将增加至人民币12,537亿元,复合年增长率为78.8%。在激光雷达解决方案的众多应用场景中,预计汽车应用将占据整体市场的最大份额。下图显示全球激光雷达解决方案潜在市场于所示期间的总规模。

来源:招股书

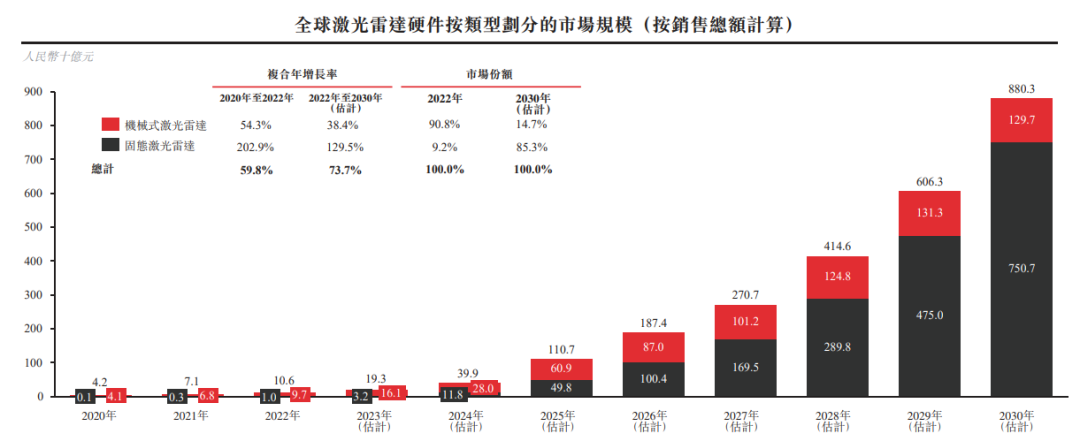

由于所有机械式激光雷达都包含旋转结构,使得其结构复杂、体积庞大、价格高昂,在极端的环境中可靠性较低,这是机械式激光雷达实现广泛应用的主要障碍。相比之下,固态激光雷达更可靠、尺寸更小、更经济,能满足客户的对感知性能的需求,并通过严格的车规级要求。因此,固态激光雷达预期在许多应用场景中取代机械式激光雷达,成为未来的主流激光雷达,于2030年将占85.3%的市场份额。

来源:招股书

随着软件技术的不断进步,激光雷达解决方案能够以更低的算力功耗分析周围环境,还可以根据客户的具体需求定制解决方案。感知软件预期占全球激光雷达解决方案市场的份额将从2022年的11.2%增加至2030年的29.8%。

来源:招股书

行业地位

按2022年的销售收入计,RoboSense在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第二,市场份额分别约为7%及20%。

来源:招股书

按2022年的销量计,RoboSense在全球及中国激光雷达市场(不包括少于16线的低端激光雷达)均排名第三,市场份额分别约为12%及21%。

来源:招股书

RoboSense商业化程度处于行业领先地位。截至2023年3月31日,RoboSense就52款车型取得21家汽车整车厂及一级供应商的定点订单,两方面都在全球激光雷达供应商里排名第一。

来源:招股书

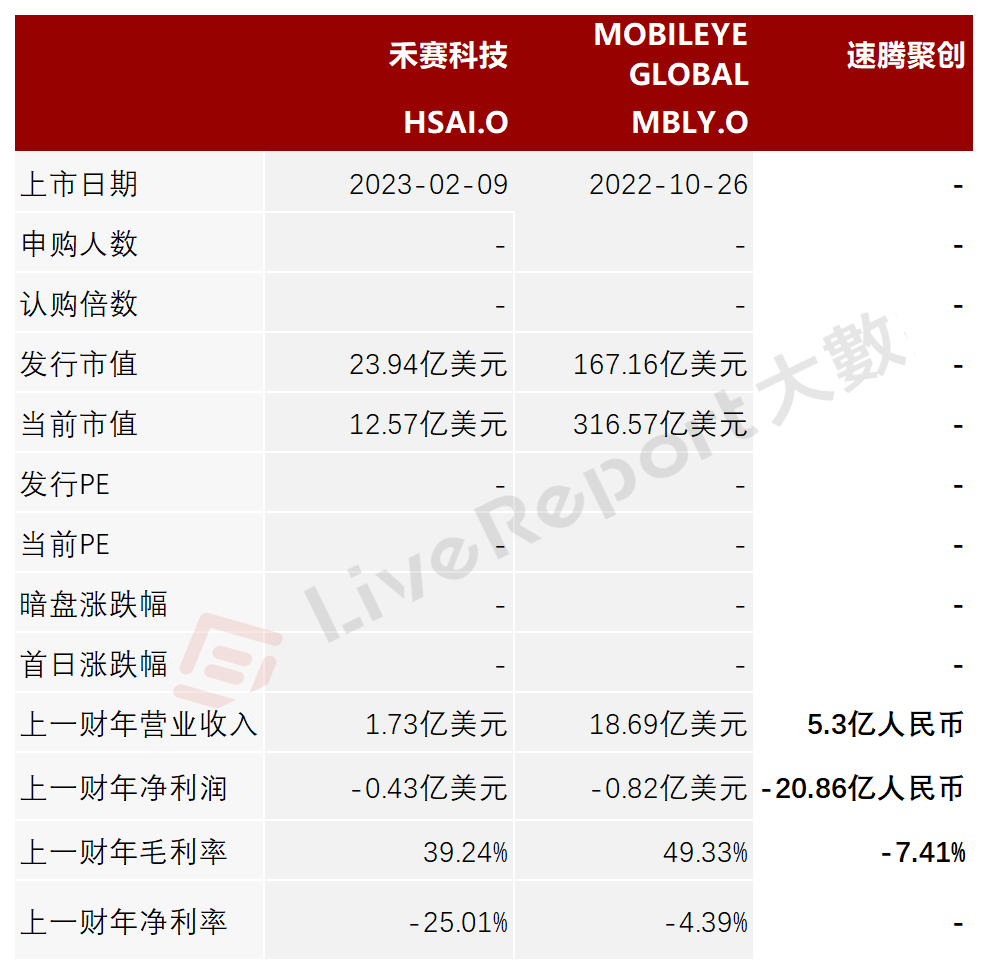

同行业公司IPO对比

本次选取的同行业对比公司为:Mobileye Global(MBLY.US)及禾赛(HSAI.US)

Mobileye是ADAS和自动驾驶技术和解决方案开发和部署的领导者。他们在20多年前开创了ADAS技术,并不断扩大ADAS产品的范围,同时引领自动驾驶解决方案的发展。

禾赛科技于2014年创立于中国上海,致力于做“机器人的眼睛”,是全球自动驾驶及高级辅助驾驶(ADAS)激光雷达的领军企业。

来源:LiveReport大数据

主要股东

邱博士、刘先生及朱博士为公司的联合创始人。截至最后实际可行日期,邱博士通过BlackPearl持有约11.58%的股份,朱博士通过Emerald Forest持有约6.94%的股份,而刘先生通过Sixsense持有约4.25%的股份。于2023年4月21日,公司的创始人邱博士、朱博士及刘先生订立一致行动人士确认书。截至最后实际可行日期,各创始人持有约22.77%的股份。

来源:招股书

公司的机构股东包括菜鸟、华兴资本、中国国有企业结构调整基金、宇通客车(600066.SH)、小米(01810.HK)、立讯精密(002475.SZ)、复星国际(00656.HK)、吉利汽车(00175.HK)等等。其中,菜鸟持股11.03%。

管理层情况

邱纯鑫博士,39岁,为联合创始人、董事会主席、执行董事兼首席执行官。彼于2021年6月23日获委任为董事,并于2023年6月28日获调任为执行董事。彼主要负责监督本集团的整体战略、业务发展及管理,并担任董事会委员会的主席及或成员。邱博士于激光雷达解决方案市场拥有约九年的经验。

刘乐天先生,34岁,为联合创始人、执行董事兼首席技术官。彼于2021年12月31日获委任为董事,并于2023年6月28日获调任为执行董事。彼主要负责制定产品研发计划及监督本集团的技术发展。刘先生于激光雷达解决方案市场拥有约九年的经验。

邱纯潮先生,33岁,为执行董事兼执行总裁。彼于2021年12月31日获委任为董事,并于2023年6月28日获调任为执行董事。彼主要负责监督本集团的整体战略、业务发展及管理的执行。邱先生于激光雷达解决方案市场拥有逾八年的经验。

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据,速腾聚创中介团队共计10家,其中保荐人共计2家,近10家保荐项目数据表现一般;公司律师共计4家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

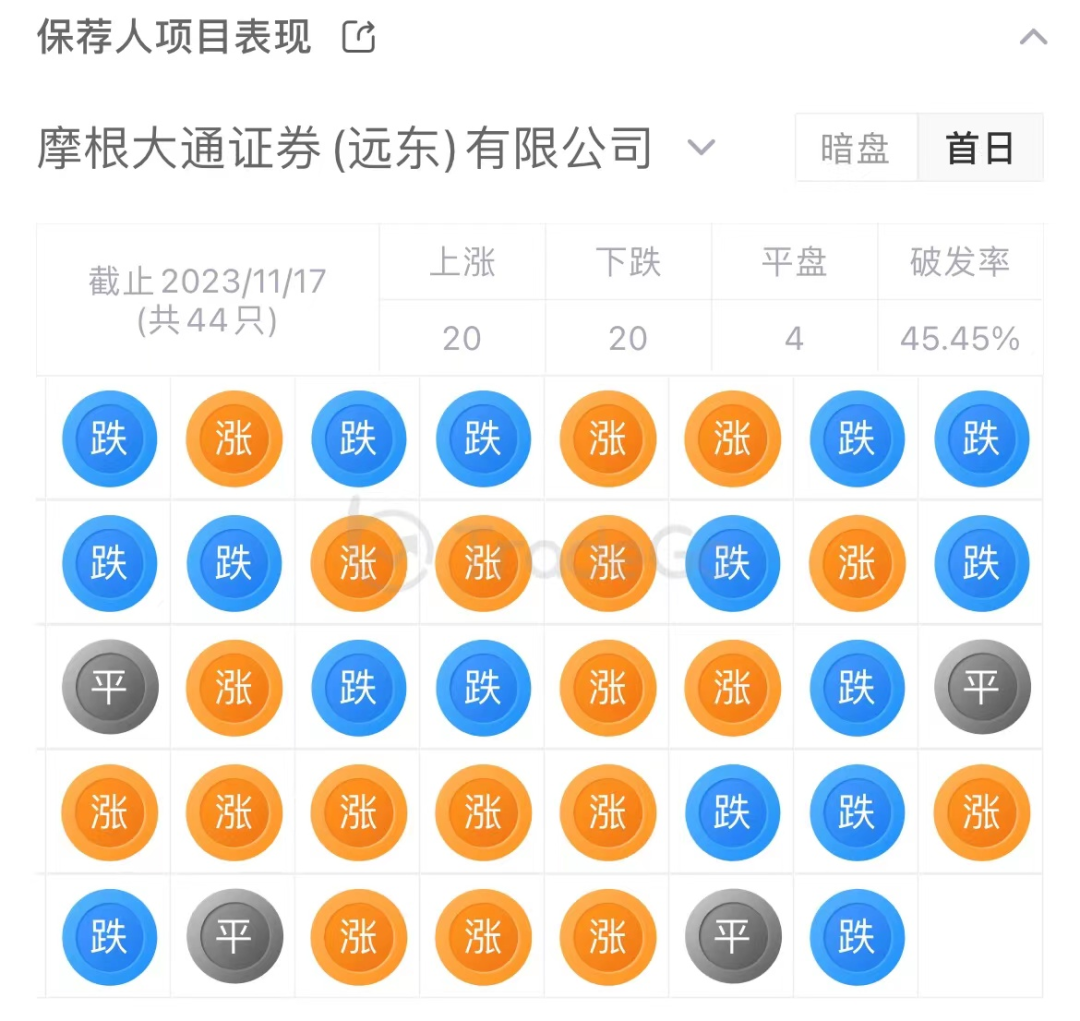

保荐人承销历史业绩

摩根大通近期保荐的破发率为45.45%;

华兴证券近期保荐的破发率为33.33%;

来源:LiveReport大数据

来源:LiveReport大数据

本文作者可以追加内容哦 !