关于$福寿园(HK|01448)$的管理层,咱们聊过他的高级管理层的过往十年的组成结构和股权结构演变过程,除了这两方面之外,以图对经营一家公司的高级管理层做出自己的判断,通常需要再看看管理层的决策行为过程,经营一家公司来说,通常有三类决策,经营决策,融资决策和投资决策,当然这三类也不是绝对割裂的,对一个公司来说往往这几类决策是有机的整体,投融资的最终落地点一定是经营,如果一家公司的投融资落地点不在经营,那么大概率是有妖孽作祟。

而对于福寿园这样的企业来说,投资者对经营决策估计是疑问最少的,毕竟这块是明牌,管理层也用每年的经营结果给大家做了回答。如果只看结果,完全抛弃过程,难免会容易陷入线性外推的陷阱,这里我们从结果出发,同时兼顾着看一下过去十年的投资经营过程。

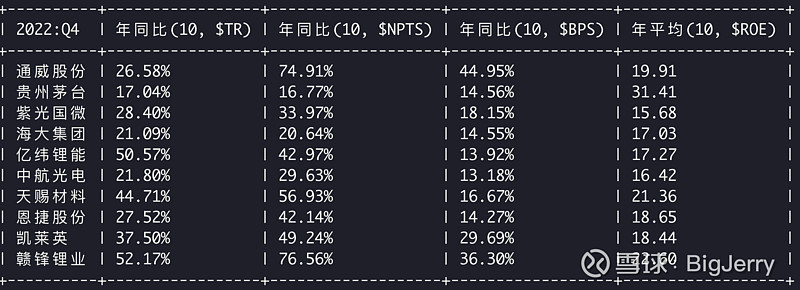

我们先简单两个数据(以2022年Q4为基准点):

营收十年的年化 16.39%, 从6.25亿到22.35亿,增长3.58倍

归母利润十年的年化 18.15%, 从1.67亿增长到6.59亿,增长4倍

每股盈利十年的年化 13.34%

同样站在2022年Q4的节点上,以10年为周期看,达到上述增长率的沪深300的企业有多少家呢?答案是: 10 家

当然这里没有横向可比性,我们知道一个异常的起点和终点,都能对十年的年化值造成巨大的影响,但是一定程度上说明能保持这样的增长率的企业是少数,从结果反向看企业某些方面肯定是做了对的选择。

对于福寿园这类企业来说,聚焦情况下,企业的增长无非是覆盖更大的区域,卖更高的价格,垂直拓展业务范围,在这点上个人认为福寿园是优秀的,优秀不在于都干得多优秀,而是相对于中国大量的上市公司无限膨胀的信心步入多元化的泥潭,福寿园非常聚焦(墓园,殡仪,火花机,生前契约),一家公司只做一个产品,这个是非常好的商业模式,福寿园的大致经营过程如下:

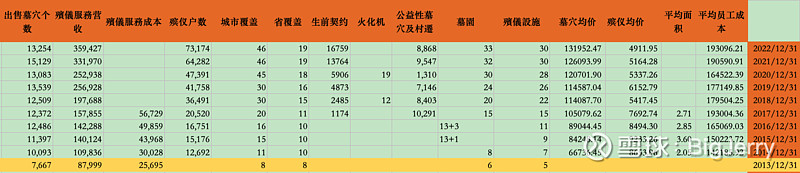

1. 墓园个数从6个扩充到了33个,增长幅度:5.5倍,

2. 员工人数从1211到2401,增长幅度:2倍

3. 年出售的墓穴个数从7667到13254,增长幅度:1.86倍

4. 墓穴均价从6万增长到了13万,增长幅度:2.2 倍

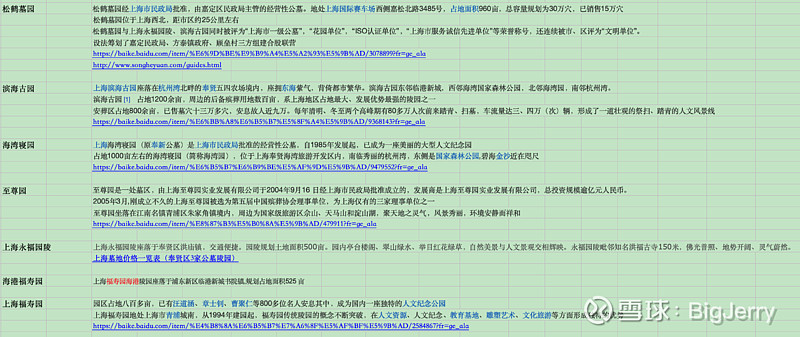

妥妥的一个量价齐升的过程!支撑到这个业绩的其中一个重要原因,毋庸置疑是墓园这个核心资产,核心资产就是企业的竞争力,我们可以看一下福寿园在上海的核心资产和相关竞争者差异:

两个墓园都地理位置好,上海两个墓园一共1300多亩,足够大,其中上海福寿园的安息名人800多位,用余大嘴的话来说那是:遥遥领先,遥遥领先,遥遥领先。

那么整体看下过去十年的核心资产的获取情况:

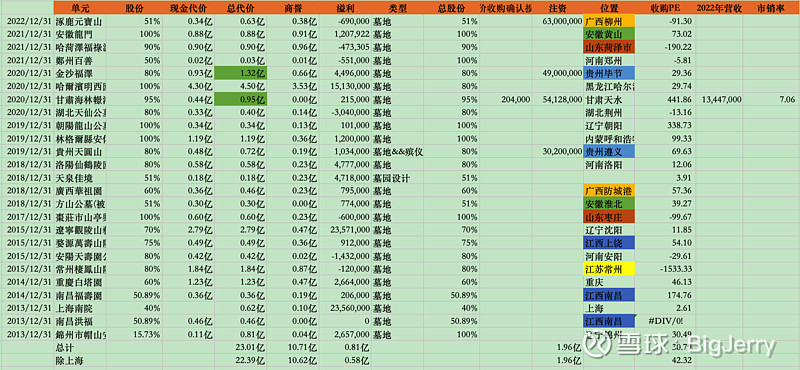

简单总结:十年中,一共投入23亿并购墓园(包括南院的0.62亿,可能福寿园史上最划算的一笔投资),形成了10.71亿的商誉,在并购的过程中给并购墓园注资1.96亿进行改造升级。我们把这南院这个龙兴之地排除在外,一共投入22.4亿并购,2亿改造。

从上面我们可以略知这个行业的并购之不易,可以看到福寿园并购的案例中12个经营不善的墓园(收购时出于年度亏损的或者年度利润在10万级别的墓园),也就是大家可能都认知到是一门好生意,要拿到好的墓园,由合理的价位应该算是相当的不易。福寿园的整体并购pe 是 30.79倍,除掉南院加上注资的并购pe是42.32倍,真是相当不易。

高价买回来的这些墓园,最后在2022年大概是一个什么结果呢,没有细节数据可供参考,但是我们可以拿出计算器来毛估估,一年22亿的营收,南院大概10亿,另外12亿是其他贡献的,只有南院的归母净利润率是30%, 这些年价格上涨一倍,假设成本完全不涨的情况下,是一个简单算术题,他的归母净利润率会是 65%, 那么福寿园占比40%, 可以得到南院的毛估估归母利润在 2.6 亿,那么其他墓园给福寿园贡献的利润大概啊是6.59-2.59=4亿,那么这十年最后的投资资产收益率据说 4/24.4 = 16.4%, pe = 6.1

管理层替大家做了一个事情,用25亿并购了一些墓园(除南院),总结下来是:

42 倍pe并购墓园(天价垃圾资产),投资收益率是2.38%,==>

经过几年的定位改造和运营,在2022年,达到了6倍pe(优良资产), 投资收益率是16%

如果有处理过一些地方事务经验的个人,应该能够理解地方事务处理过程中的人情世故的不易,当然也可以通过《小镇喧嚣》《以利为利》等精彩写实社会记录一窥,个人认为能在这么多不同的地区并购地方性资产,属实是一个有难度的事情。

当然福寿园有文件披露部分墓园的并购大体过程,包括锦山,民园等,也是一个一个精彩的故事,故事里可能能让部分同学找到体外并购资金问题的原因,这里对于每一个并购案暂时就先不展开了。

那么所有的并购案中,管理层的战略能力是否是常胜将军呢?是否是做到“君子藏器于身,待时而动,方能无往而不利”的殡仪行业并购战略大师呢?

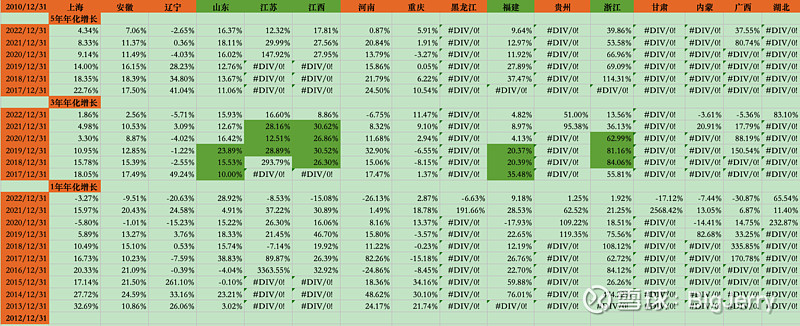

我们可以简单的分区域看看这些年并购后的情况,同时分区域我们不仅仅对过往的并购案有判断,还能增进对未来增长空间,可能性的判断:

区域实在有点多,我们分区域看看并购后这些年的营收增长情况:

可以非常清晰的看到:

1. 重庆这样的老区域居然在16年到19年处于负增长状态,时间长达4年时间,后面公司披露是因为重庆新开兵营导致合作的公司接私活,时间之长才叹为观止。

2. 辽宁锦州的墓园,在完成对赌并购后,连续5年几乎都处于负增长状态,很显然并购对赌的几年高增长提前透吃了后面的增长,或者对赌玩了把戏。

3. 我们也可以看到公司的并购发现了几个持续增长不错的区域:山东,江苏,江西,福建和浙江。

同时和容易在历年财报中了解到,婺源的官司,从并购完成后,公司每年披露相关或有负债,显然也体现并购团队在法律税务范围内的不专业性。

到这相信大家每个人对福寿园管理层的并购能力,经营能力,管理能力中的强项和弱项都有一定的判断和认知了,俗话说没有缺点的人是不存在的,有好有不好,能在未来持续改进和适应的才是赢家。

23年福寿园又开拓了陕西区域的墓园,期待加入进来的是山东和江苏这种潜力股

本文作者可以追加内容哦 !