摘 要

1、宽基持续净流入,上证综指持续净流入。近8年来看,3000点以下没有持续超过1年的。而且从资金的时间成本来看,上证综指的价值中枢也是上升的,目前的点位支撑较强。长期来看,调整后的A股已经回落至长期价值线附近,相信中国经济的韧性,以及民生、就业和地方财政的底线思维,或可关注$国泰上证综合ETF联接C(OTCFUND|011320)$。

2、电子行业基本面逐步改善,四季度手机拉货持续。展望明年,Vision Pro、AI PC等带领消费电子新增长极爆发,AI相关芯片需求强劲,对CoWoS、HBM等产业链拉动较大。中长期看,国内半导体产业链自主可控进程加速。当前半导体设备板块的估值位于历史低位,布局性价比高。未来随着电子产品周期反转,位于上游的半导体设备材料板块可能有较高弹性,或可关注$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$和$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$的投资机会。

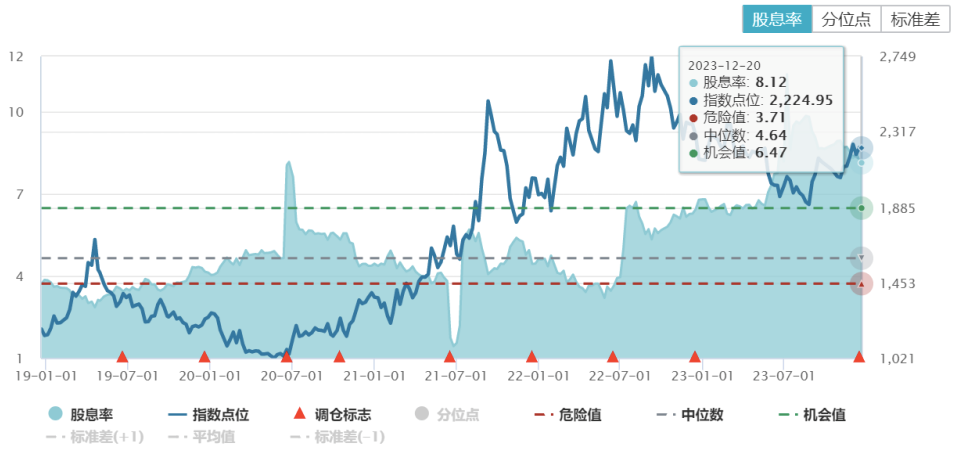

3、从供给端看,1~11月原煤增速再度放缓,年内国内供给高点已过。需求方面,下游行业边际改善,本周随着寒潮来临,电厂日耗有明显上升。煤企具备盈利的稳定和持续性,外加高现金流带来高比例分红。中证煤炭指数近12个月股息率仍在8%以上,高分红+高股息率使得煤企具备较高的配置价值,感兴趣的投资者或可继续关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$。

4、2023年医保谈判结果出炉,简易续约新规下降价幅度进一步合理化。未来医保谈判或将延续这一趋势,帮助企业稳定创新药定价预期、减轻业绩压力。创新药板块受益于持续的政策红利,板块还具有一定科技成长属性,弹性较强。长期看,医药板块还受益于人口老龄化、消费升级的逻辑。随着政策边际转暖、情绪逐步恢复,感兴趣的小伙伴或可继续关注$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$。

正 文

一、大盘分析

昨天A股全天震荡下行,三大指数均跌逾1%,刷新年内新低,沪指退守2900点。截至收盘,上证指数收跌1.03%报2902.11点,深证成指跌1.41%,创业板指跌1.36%。两市总成交额持续萎缩,为6819.1亿元,北向资金实际净卖出15.42亿元。板块方面,煤炭、有色板块逆势上扬,传媒、证券、汽车等板块跌幅靠前。

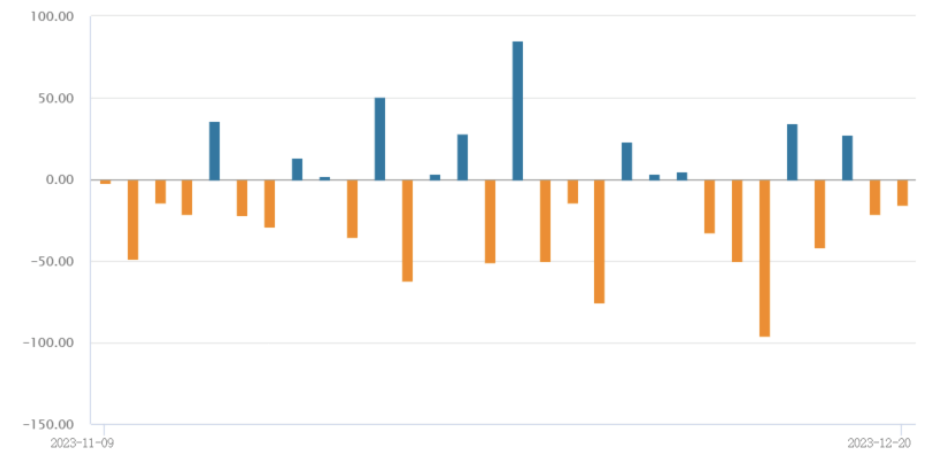

昨天A股盘中再创新低,交易情绪较为低迷。宽基持续净流入,上证综指持续净流入。

上证综指目前点位接近2900点,从安全边际上来说是比较高的。近8年来看,3000点以下没有持续超过1年的。而且从资金的时间成本来看,上证综指的价值中枢也是上升的,目前的点位支撑较强。

长期来看,调整后的A股已经回落至长期价值线附近,相信中国经济的韧性,以及民生、就业和地方财政的底线思维,或可关注上证综指ETF联接C(011320)。

二、芯片板块

消费电子复苏势头持续,半导体设备景气度持续回升。

2025年全球半导体设备总销售额预计达1240亿美元。东京时间2023年12月12日,SEMI发布《年终总半导体设备预测报告》,预计半导体制造设备全球总销售额在2023年达到1000亿美元,同比收缩6.1%,预计半导体制造设备将在2024年恢复增长,2025年达到1240亿美元。

11月集成电路进口额增速年内首次转正,进口量连续3个月增长。12月14日,商务部新闻发言人表示,中国货物贸易呈现回稳向上的势头,出口增速连续4个月回升,外部需求呈现回暖迹象。手机、家电等消费电子产品回升势头明显,终端电子产品的出口需求有所改观。

电子行业基本面逐步改善,四季度手机拉货持续。展望明年,Vision Pro、AI PC等带领消费电子新增长极爆发,AI相关芯片需求强劲,对CoWoS、HBM等产业链拉动较大。中长期看,国内半导体产业链自主可控进程加速。

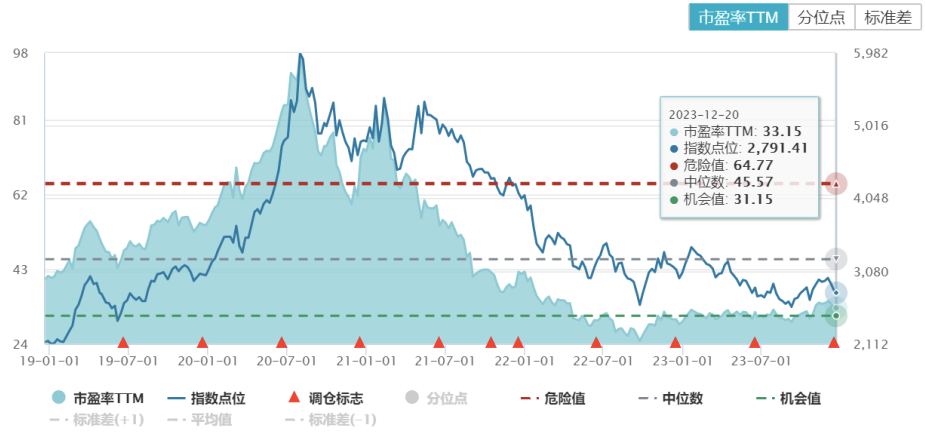

当前半导体设备板块的估值为39.8倍,位于历史低位,布局性价比高。未来随着电子产品周期反转,位于上游的半导体设备板块可能有较高弹性,投资者或可关注半导体设备ETF联接C(019633)和芯片ETF联接C(008282)的投资机会。

三、煤炭板块

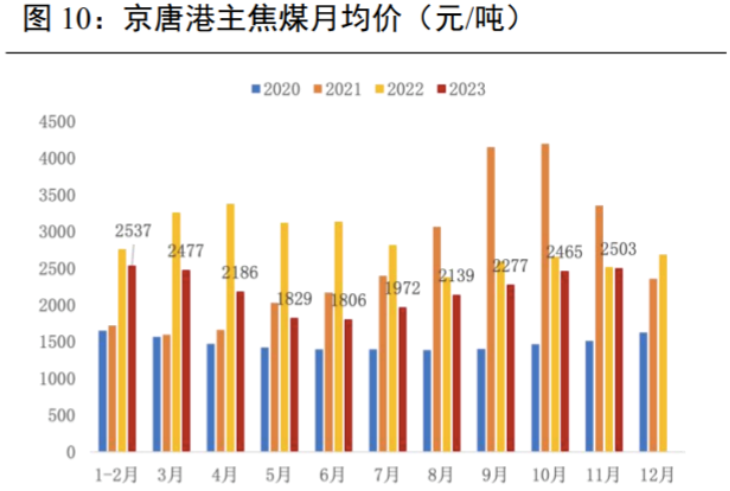

昨天煤炭ETF联接C(008280)逆势上涨。从供给端看,1~11月原煤增速再度放缓,年内国内供给高点已过。近月供给增量有所回升,进口煤环比增加,略超预期。需求方面,下游行业边际改善,本周随着寒潮来临,北方城市降雪较多、南方各地气温也有下降,电厂日耗有明显上升。

炼焦煤方面,需求端钢厂铁水产量继续呈下降趋势,但钢厂因运输受阻,焦炭到货不佳,短期内刚需补库需求仍存。供给端,吕梁地区再次发生煤矿事故,安检仍将继续趋严,部分前期停产煤矿仍在陆续复产中。供需关系仍然趋紧,煤价有望继续维持高位。

煤企具备盈利的稳定和持续性,外加高现金流带来高比例分红。中证煤炭指数近12个月股息率仍在8%以上,过去半年均维持在较高水平。高分红+高股息率使得煤企具备较高的配置价值,感兴趣的投资者或可继续关注煤炭ETF联接C(008280)。

四、医药板块

医药板块近期表现不佳,昨天同样随大盘有所回调。消息面上,近日国家卫健委印发《公立医院成本核算指导手册》的通知。通知明确到2025年底,争取实现三级医院全部开展医疗服务项目成本核算、病种成本核算、DRG成本核算。DRG付费,即按疾病诊断相关分组付费,该方案之下药品和耗材变为成本,将促进医疗机构主动控制成本,提升病床周转率,提高医院的经营效益。

另外,2023年医保谈判结果出炉,简易续约新规下降价幅度进一步合理化。本次医保目录调整共有126个药品获新增进入、1个药品被调出,总体成功率达到84.6%,平均价格降幅为61.7%。未来医保谈判或将延续这一趋势,帮助企业稳定创新药定价预期、减轻业绩压力。

对于创新药板块,在受益于持续的政策红利以外,板块一定程度上具有科技成长属性,在美联储放鸽、海外流动性趋松时或具备较高的弹性。此外,医药创新大单品正逐渐进入收获期,有望持续拉动医药多细分领域高成长。

长期看,医药板块还受益于人口老龄化、消费升级的逻辑。经过调整后,医药板块估值水平有较大向上修复空间,此前影响板块的负面因素已得到充分定价。随着政策边际转暖、情绪逐步恢复,感兴趣的小伙伴或可继续关注生物医药ETF联接C(006757)、创新药沪深港ETF联接C(014118)。

#A股何时否极泰来?##董承非称半导体拐点已现##特斯拉正在研发无线家充#

本文作者可以追加内容哦 !