产品涨价最能提升公司业绩,从而提振股价表现。年底行业回暖、业绩预喜是资金重点挖掘对象;随着经济复苏,今年各种商品轮番上涨,行业触底回升迹象明显。涨价一直是A股主题投资之一,近期还有哪些品种涨价?

核心观点

市场预计2023年是周期底部,2024年将好转。存储芯片将再次迎来涨价,预计涨幅将扩大至18~23%。

由于原材料和劳动力成本上涨,拟提高氟化氪(Krf)和I线光刻胶价格,增幅因产品而异,约为10%-20%。

龙佰集团、中核钛白、鲁北化工、钛海科技、创大玉兔等钛白粉巨头纷纷宣布上调产品价格。

几内亚部分矿山减停产,北方地区氧化铝产能因环保和矿石供给等因素限制增加,氧化铝价格上涨。

多家船公司上调明年初欧洲、地中海航线运价。

存储器连续涨价

据台湾经济日报,编码型快闪存储器(NORFlash)受惠于库存回补,尤其每台AI终端装置搭载的NORFlash容量以数倍爆发性增长,引领NORFlash接棒启动新一波存储器涨价潮,预计下月起先涨5%,明年第2季再涨10%。

业界分析,华邦、旺宏、兆易创新等NORFlash供应商去年底逐步启动减产后,有效降低市场库存量,前一段时间业界库存水位平均约三至四周;近期终端需求回温引动拉货效应,OEM及系统厂库存快速降至仅二周左右,回补库存迫在眉睫,在需求增加、供给减少下,推升此波NORFlash报价涨势。

市场预计2023年是周期底部,2024年将好转。调研机构Trend Force称,存储芯片将再次迎来涨价,预计涨幅将扩大至18~23%。

报告中指出,移动设备DRAM、NAND(eMMC、UFS)存储芯片价格未来将进一步上涨,2024年第一季度环比涨幅将扩大至18~23%,同时不排除恐慌性采购带来的进一步涨价可能性。

机构认为2024年一季度中国智能手机OEM厂商的生产规划依旧稳健,由于存储元件价格涨势明确,带动买方积极扩大购货需求,以保障库存安全。

在这之前,全球第四大NANDFlash供应商西部数据对客户发出涨价通知信,且预计涨幅惊人,堪称开出了业内全面大涨价的第一枪。

今年以来,存储芯片板块迎来一波中级行情。截至12月25日,Wind存储器指数上涨33.05%,相关投资者赚得盆满钵满。重点股票如下:

国际大厂光刻胶涨价

据韩媒报道,日本住友化学子公司东友精密化学向韩国半导体企业表示,由于原材料和劳动力成本上涨,拟提高氟化氪(Krf)和I线光刻胶价格,增幅因产品而异,约为10%-20%。

西部证券表示,半导体光刻胶国产化率较低,国内领先企业国产替代进行时。从光刻胶整体市场增速来看,根据TECHCET预计2022年至2026年,半导体光刻胶市场年复合增长率预计为5.9%,从国内市场来看主要得益于下游晶圆厂的扩产,从产品细分来看增速最快的产品是EUV和Krf光刻胶,主要受益于先进制程的发展以及存储堆叠技术更新。

从国内国产替代进程来看,虽起步较晚,但目前处于国产替代加速器。彤程新材、华懋科技、晶瑞电材、上海新阳等国内公司均有G/I线、Krf、Arf胶布局,开发重点是普适性光刻胶和技术难度较低的成熟制程光刻胶,使产品导入后能大范围应用,在产品开发和验证上持续与下游晶圆厂进行积极协作。由于国际形势错综复杂,逆全球化趋势加快等挑战,为保障供应链安全,国内厂商开始导入国产光刻胶。

光刻胶上游原材料依赖海外企业,其中树脂占比较大且非常重要。光刻胶生产原材料包括树脂、光引发剂、溶剂和其他添加剂等,目前上游树脂、感光剂等材料被外企所垄断,其中树脂是光刻胶的主要原材料,影响光刻胶成品的性能以及产品一致性。

今年以来,光刻胶板块同样迎来一波中级行情。截至12月25日,Wind光刻胶指数上涨14.90%,相关投资者赚得盆满钵满。重点股票如下:

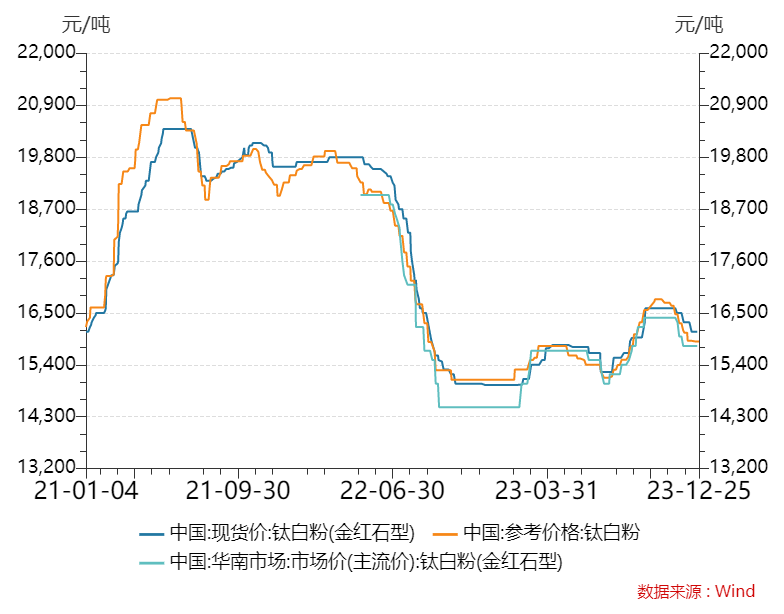

钛白粉第7轮涨价

近日,龙佰集团、中核钛白、鲁北化工、钛海科技、创大玉兔等钛白粉巨头纷纷宣布上调产品价格。

这是今年钛白粉企业集中第7轮涨价。此前,国内钛白粉企业分别在2月1日、3月1日、4月12日、7月26日、8月24日、9月19日宣布涨价。

中国钛白粉产能占全球产能的50%以上,是全球钛白粉第一生产大国;今年以来钛白粉国外出口市场保持良好态势。

海关数据显示,2023年10月,中国钛白粉出口量达到11.88万吨,尽管环比下降了18.02%,但同比2022年同期仍实现了19.95%的增长;2023年1—10月,钛白粉累计出口量约为137.34万吨,同比增长17.19%,出口量增加约20.15万吨。

分析师指出,2019—2023年,中国钛白粉出口量逐年递增,目前出口依存度达到41%。2022年出口量达140.58万吨,同比增加7.17%,创下近5年来的新高。预计2023年出口量将达到162万吨,有望再创新高。

中国涂料工业协会数据显示,预计到2025年,我国涂料产量将达到3000万吨,2021年至2025年复合增速为4.96%。未来随着房地产景气度好转,有望进一步拉动钛白粉需求,带动钛白粉价格上涨。

2023年国外钛白粉企业泛能拓关停了意大利和德国的两家工厂,并随后宣布申请破产保护。此外,8月科慕也宣布关闭中国台湾观音钛白粉工厂。

受外贸市场需求增加,钛白粉企业订单增加,厂家库存处于低位,市场报价维持坚挺。截至12月22日,中国金红石型钛白粉含税出厂价格为15800-16100元/吨。

一大批产品涨价来临

随着经济复苏,今年各种商品轮番上涨,行业触底回升迹象明显。涨价一直是A股主题投资之一,近期还有哪些品种涨价?

1、铝

据SMM,几内亚部分矿山减停产,北方地区氧化铝产能因环保和矿石供给等因素限制增加,氧化铝价格上涨。受到采暖限电等因素影响,电解铝运行产能存在减产风险,供应预期偏紧。

2024年1月1日起,我国将对“按重量计含铝量在99.995%及以上的未锻轧非合金铝”出口执行暂定关税0的政策,这意味着鼓励国内铝含量大于99.995%的高纯铝产品出口。库存端,受云南减产影响,国内铝锭进一步去库,社会库存44.6万吨较上周减少3.7万吨。

铝棒库存去库速度加快,库存创近三年来同期新低。LME铝库存较上周上涨14.40%,目前库存50.87万吨。铝锭铝棒步入去库通道,供给扰动增加,铝价或维持震荡偏强。

国投证券表示,国内宏观政策支持积极,工业金属需求预期仍有改善预期,美元指数和美债利率走弱利好工业金属价格,铜库存仍处低位,铝锭铝棒持续去库,工业金属价格有较强支撑。

2、运价

近期,多家船公司上调明年初欧洲、地中海航线运价。

受红海危机影响,红海水域航道受阻,所有亚洲运往欧洲的货物需要改道好望角,运输成本、即期运价随之上涨,并一路传导至航运和大宗商品市场上。突发性事件叠加航运淡旺季等因素,集运指数大涨。

12月22日,集运指数(欧线)主力合约触及涨停,涨幅14.99%,报1391.2点,连续五个交易日触及涨停。

截至12月25日,2023年以来累计涨幅72.73%,12月以来累计涨幅近61.72%。

3、鸭绒、鹅绒

据上证报,走访上海、郑州多地商场发现,国产一线品牌波司登、鸭鸭等均推出了售价超过5000元的高端羽绒服产品,而产品价格高涨背后,除了品牌升级、推出联名款迎合年轻消费群体外,鸭绒、鹅绒等原材料价格上涨,也是重要原因。

业内人士称,今年羽绒服的整体价格相比去年同期上涨约30%。随着消费者的购买行为越来越理性,以及近期多地气温逐渐回升,预计羽绒价格将在相对平稳的区间内波动。

4、生猪

据国家发改委:截至12月20日当周,全国猪料比价为4.44,环比上涨3.26%。按目前价格及成本推算,未来生猪养殖头均盈利为3.69元。该周猪价频繁调整,均价水平高于上周,预期养殖盈利扭亏为盈。从供应端来看,前半周随着猪价降至低位后,养殖单位惜售情绪转浓,猪价短暂拉升,但由于整体猪源偏充裕,养殖单位对后市信心不足,后半周猪价由强转弱。

从需求端来看,前半周北方屠宰企业开启冬至节前备货,南方家庭腌腊进入高峰期,屠宰企业开工率略有上升,支撑猪价;但后半周随着备货完成,开工率高位回落,对猪价支撑减弱。下周临近元旦假期,终端消费或略有增加,北方养殖端存一定惜售情绪,预计下周猪价有小涨可能,但目前供需格局改善不明显,涨价或难以持续,后期仍有走低可能。

$天弘中证新材料主题指数发起式C(OTCFUND|012562)$$天齐锂业(SZ002466)$$南山铝业(SH600219)$

本文作者可以追加内容哦 !