“这是价值事务所的第1458篇原创文章”

注意到今天这家公司,源自《所长会客厅》一位同学的提问,不得不说,咱们会客厅的同学真的很优秀,在同学的提问中,经常可以发现值得关注的好企业,甚至通过与同学的互动经常能发现一些自己平时没关注到的点,打开新的思路、收获新的想法。嗨,毕竟《所长会客厅》的同学大多都是十几年的老投资者,其中不乏有专业的会计师事务所的审计、私募的投资总监……真真是人才济济。

话说回来,在收到同学对美丽田园医疗健康的提问后,所长团队立马对美丽田园进行了剖析,不得不说,这家企业确实非常有看点,难怪相关同学会将其同“医美版通策”华韩进行对比。

01

价值事务所

不一样的美容院

所长在商场中有见过美丽田园家的店铺,至今还记得当时商场里的店铺广告代言人是刘涛,所长对美丽田园这家公司的印象就是传统美容院。

但看了他的招股说明书后,所长发现自己错了,人家并非典型的传统美容院。

美丽田园当下涉及三大业务,旗下共有四大品牌,分别是:

做传统美容服务的品牌:美丽田园、贝黎诗;

做医疗美容业务的品牌:秀可儿;

做亚健康评估及干预业务的品牌:研源。

截至2023H1,公司共拥有直营店 196 家、加盟店 194家。其中,门店数量最多的莫过于传统美容服务门店美丽田园,拥有直营门店150家左右;贝黎诗是更高端的传统美容服务品牌,直营店目前不足20家(由于公司收入更多来自直营,所以后面我们讲的核心是直营店,关于直营和加盟的情况,我们后文再介绍),但公司当下及未来最核心的利润来源,并非门店数量最庞大的传统美容服务,而是医美品牌秀可儿(截至2023H1有门店21家)。

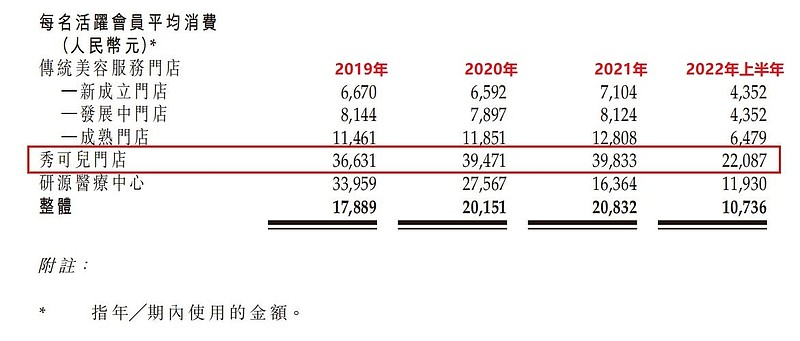

在招股书中,我们不难发现,一个秀可儿活跃会员的平均消费是传统美容院的3-6倍。

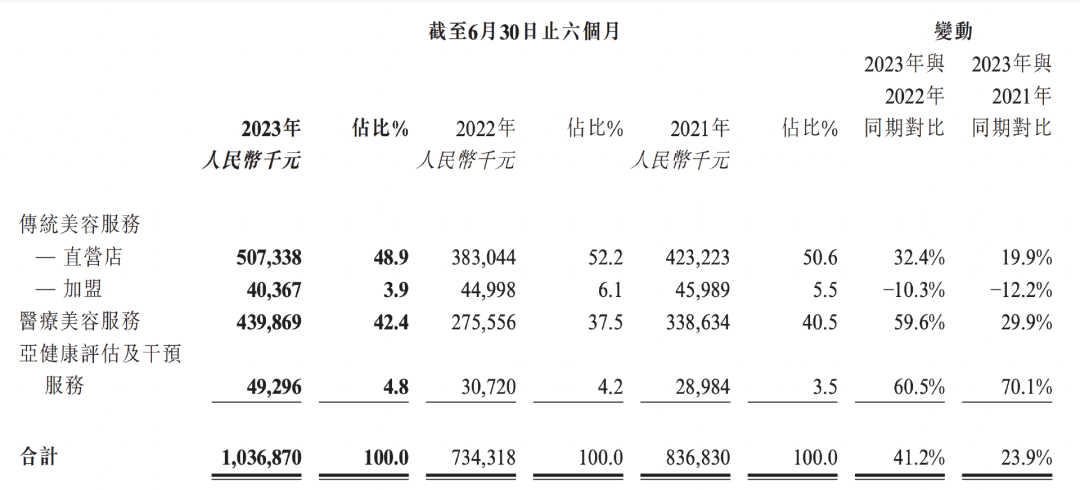

到今年上半年,公司的医美业务实现营收同比增长59.6%,达4.4亿,占整体营收比提升至42.4%。区区21家门店的医美业务,营收贡献就可以同近170家直营的传统美容服务门店相比,看吧,暴利还得是医美。

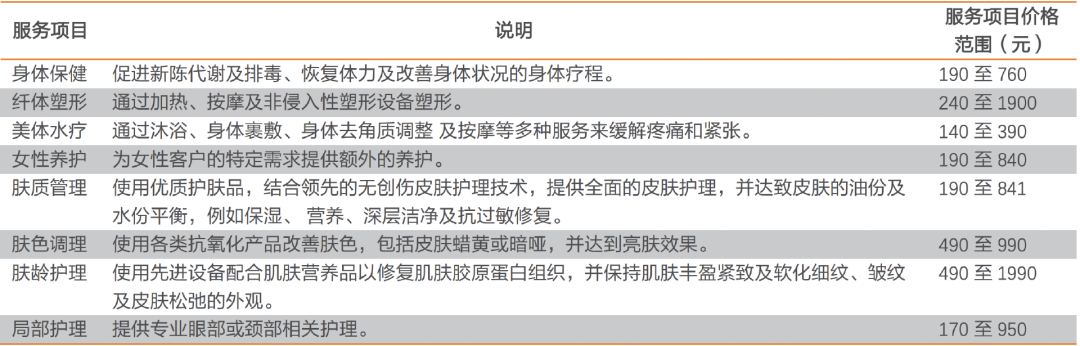

公司的生意模式大致是这样的,通过传统美容服务初步获得客户信任,然后将客户介绍至医疗美容服务、亚健康评估及干预等更复杂的服务,相当于传统美容是引流产品(下图为公司传统美容的服务项目情况),为后两者同医疗强相关的服务倒流,后两者显然也比前者更赚钱(毛利率55.15%、48.1%VS 38.67%),现阶段医美是最核心的承接流量业务,也确实是三者中毛利最高的那个。

截至2023年6月30日,23.4%的传统美容服务会员购买了医疗美容服务或亚健康评估及干预服务,较截至2022年6月30日的数据上涨2.2个百分点,公司预期这一比例日后还将进一步增长。

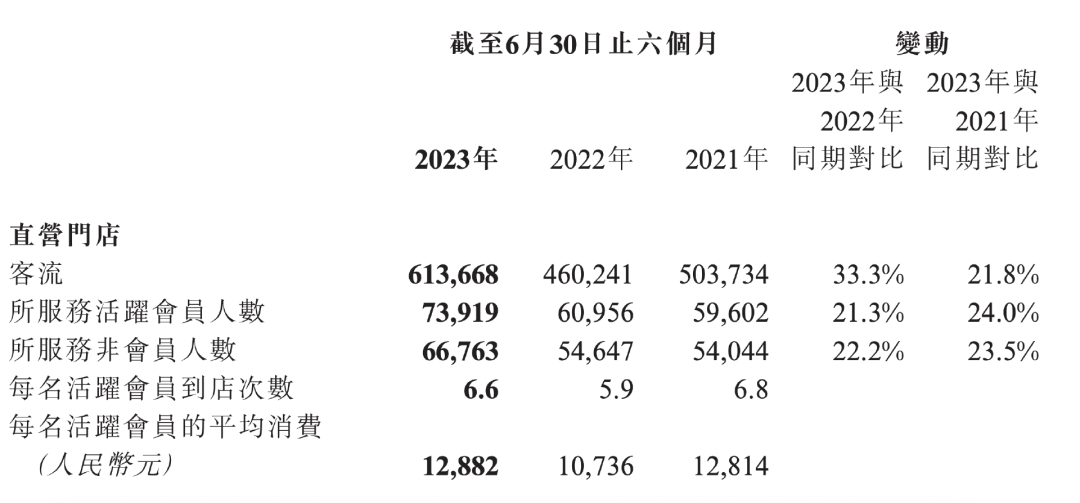

今年上半年,公司的活跃会员数已达7.39万,同比有21.3%的增长。

公司的活跃会员不论到店次数还是平均消费都非常惊人,半年到店高达6.6次,相当于每个月至少要来一次,半年平均消费12882元,相当于每月平均消费2k……这还是在今年上半年一月份有疫情的背景下实现的,充分说明公司与客户之间的高粘性。

截至今年上半年,公司有直营店 196 家、加盟店 194家。值得一提的是,公司的医美品牌秀可儿以及做亚健康评估及干预业务的品牌研源均为直营,只有传统美容服务会开放加盟出去,这个好处就在于,可以让加盟商帮助公司进行更快速的扩展、吸纳客户以及提高区域渗透率及市场份额。

甚至在时机成熟时,公司也可以对加盟商发起并购。今年上半年,公司就有3 家加盟店转为直营店(6 月以人民币 700万的价格收购三家长沙加盟门店)。

今年上半年,公司共计净增直营店7家、加盟店5家,计划下半年将通过自建+加盟的方式新开30家门店。

通过多年的耕耘(1993年成立,至今已30年了),美丽田园目前已打造出一套强大的单店模型,盈亏平衡期仅11个月。今年上半年,公司实现收入 10.37亿,同比增长 41.2%;归母净利润 1.12 亿元,同比增长 639.47%,经调整净利润 1.31亿元,同比增长 159.1%;经营性现金流净额 2.22亿元,同比增长 72.75%。

当然,同比增长如此夸张很大程度归结于2022年受疫情影响终端不正常,不过,即便同没有疫情以及疫情影响较小的2019、2021年相比,公司今年上半年的表现也非常亮眼,算是创了历史新高。

其中,传统美容服务实现收入 5.48 亿,同比增长 27.96%。值得注意的是,同店表现均有明显提升,新成立、发展中、成熟的直营门店销售额分别同比增长 35.1%、36.7%、24.6%,加盟店收入0.4亿,较少,可以先忽略不计,未来也不会成为公司业绩增长的核心,他们的使命就是给公司增加会员及扩大品牌知名度。

医疗美容业务实现收入 4.40 亿,同比增长 59.63%;亚健康评估及干预业务实现收入 0.49亿,同比增长 60.47%。两大业务收入增速均大大高于传统美容服务,而且毛利也要高不少(这点前文有讲),充分说明公司导流业务模式的可行性。

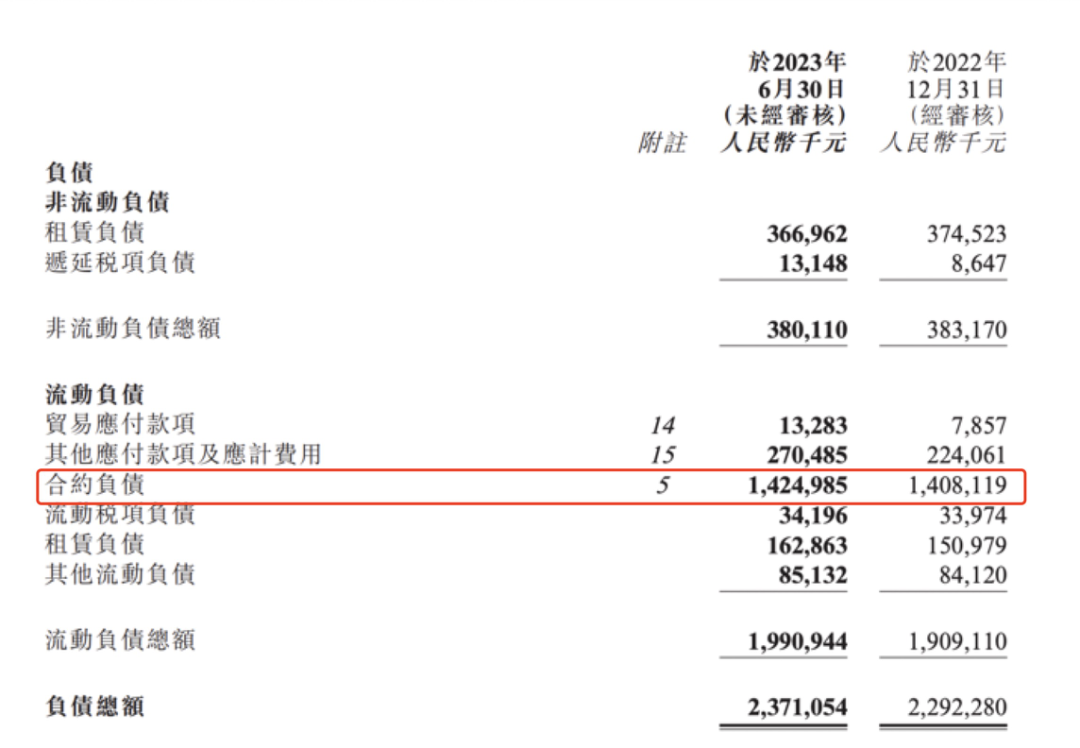

值得一提的是,同华韩股份一样,公司账上有极其庞大的合约负债(可以理解为小姐姐充的值),14.25亿的预收款,一方面再次证明公司拥有良好的品牌力、较高的客户黏性,另一方面也说明公司短期业绩高速增长近乎无忧。

02

价值事务所

写在最后

美丽田园医疗健康毫无疑问走在一个好赛道上,虽然传统医学美容远远不如医美,但这玩意儿却可以给医美业务引流,而医美,毫无疑问是个暴利业务,客单价高、复购率高、客户黏性高,一旦上车终身复购,对于医美服务机构而言,最难便在于获客,机构的利润很容易就被高昂的获客成本吃掉,因此,市面上虽然医美机构众多,但能稳定盈利的却较少。

美丽田园用传统美容服务给医美业务引流,相当于解决了医美机构最大的难题。

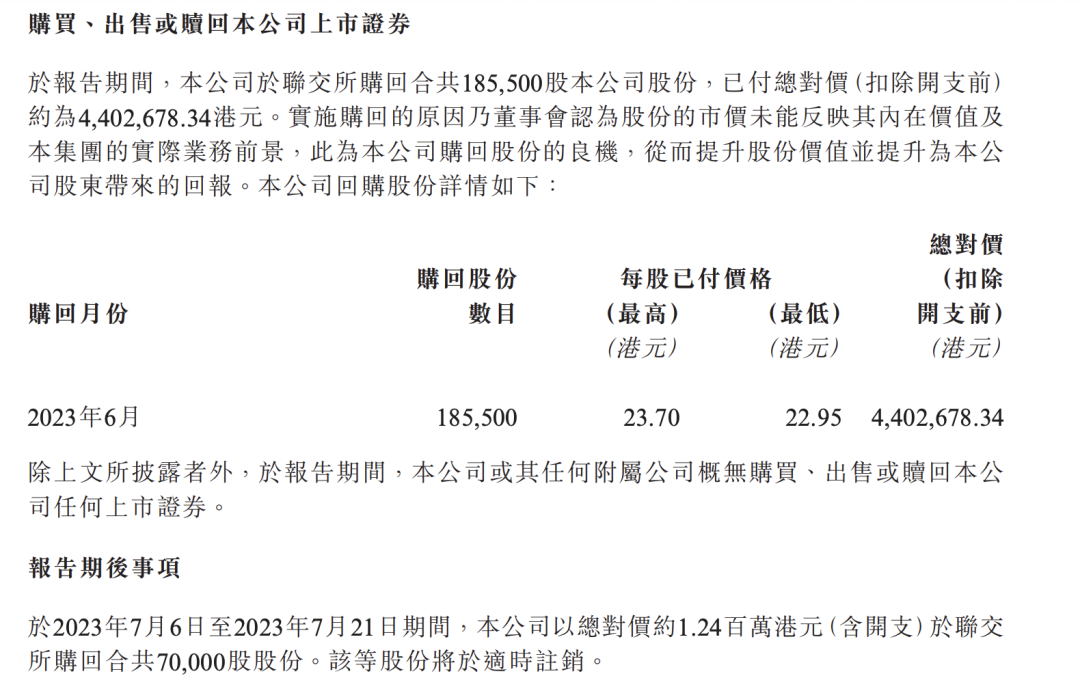

最后,不得不吐槽一下香港市场的残酷性,美丽田园作为一家2023年才登陆资本市场的企业,居然就被迫进行回购并计划适时注销……真惨呀。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !