要点概览 :2023年,A股市场演绎主题由“弱现实+强预期”转为“弱现实+弱预期”,“弱现实+弱预期”组合整体压制了市场风险偏好。

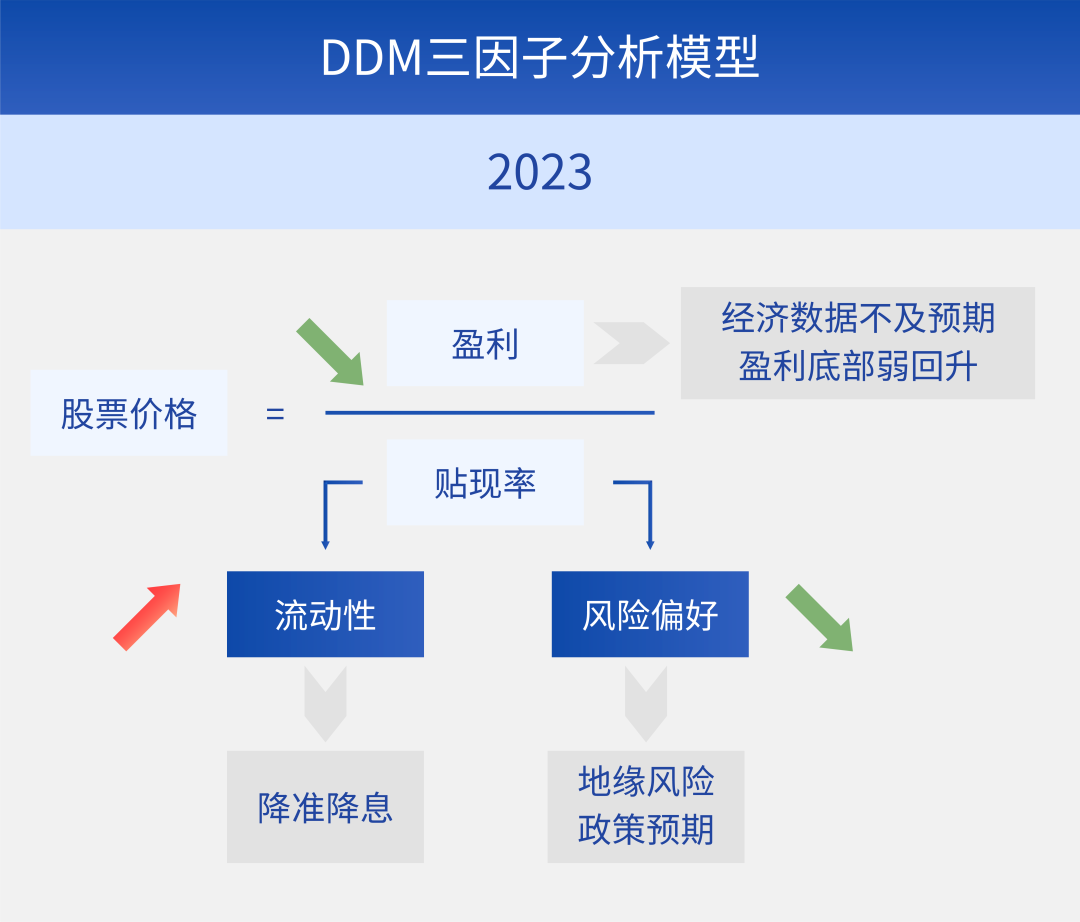

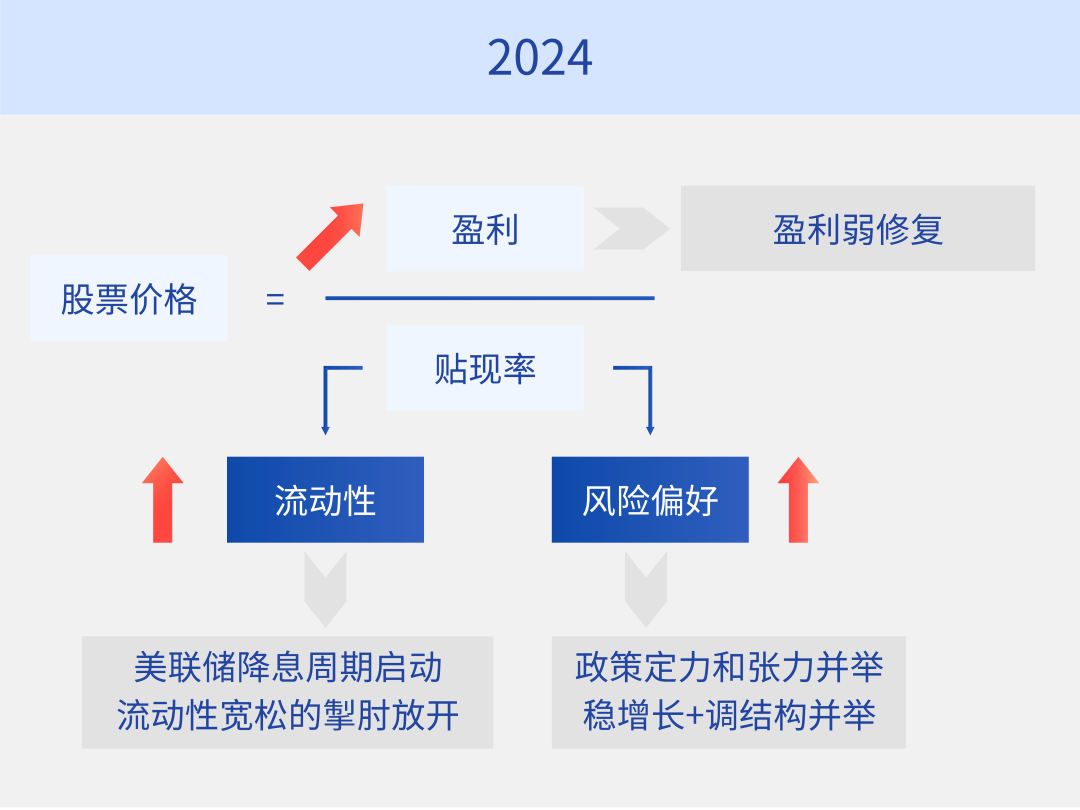

展望2024,我们认为科技周期有望正式开启,市场有望筑底回升,成长风格可能占优。盈利方面,在稳增长组合拳下,经济有望逐步改善,企业盈利在2024年有望迎来弱修复;流动性方面,随着美联储降息前景日益明朗,人民币汇率企稳,进而吸引海外资金有望重新流入;风险偏好方面,政策“定力”和“张力”并举,市场风险偏好有望加速改善。

经济基本面

经济基本面方面,消费总量呈现复苏趋势,高性价比消费趋势较为显著;地产修复偏弱,或是绝对经济增长弹性的重要变量;PPI阶段性筑底将驱动经济内生性修复。

高性价比消费趋势较为显著。以国庆黄金周数据观测,消费复苏在向性价比高的方向倾斜。1)旅游客单价下滑;2)博物馆等免费景点火爆,重庆红岩、于都长征、瑞金中央革命根据地纪念馆等皆创历史同期新高;3)夜市火爆,例如长沙最大夜市日均客流量达到8万人次。与此同时,高性价比消费电商平台备受青睐。2023Q3财报数据显示,以高性价比消费为主的电商平台以63%的增速远超其他电商;某头部互联网平台“平替”搜索指数自年初以来保持平均线以上,亦显示消费者消费的趋势和偏好——越来越追求性价比。

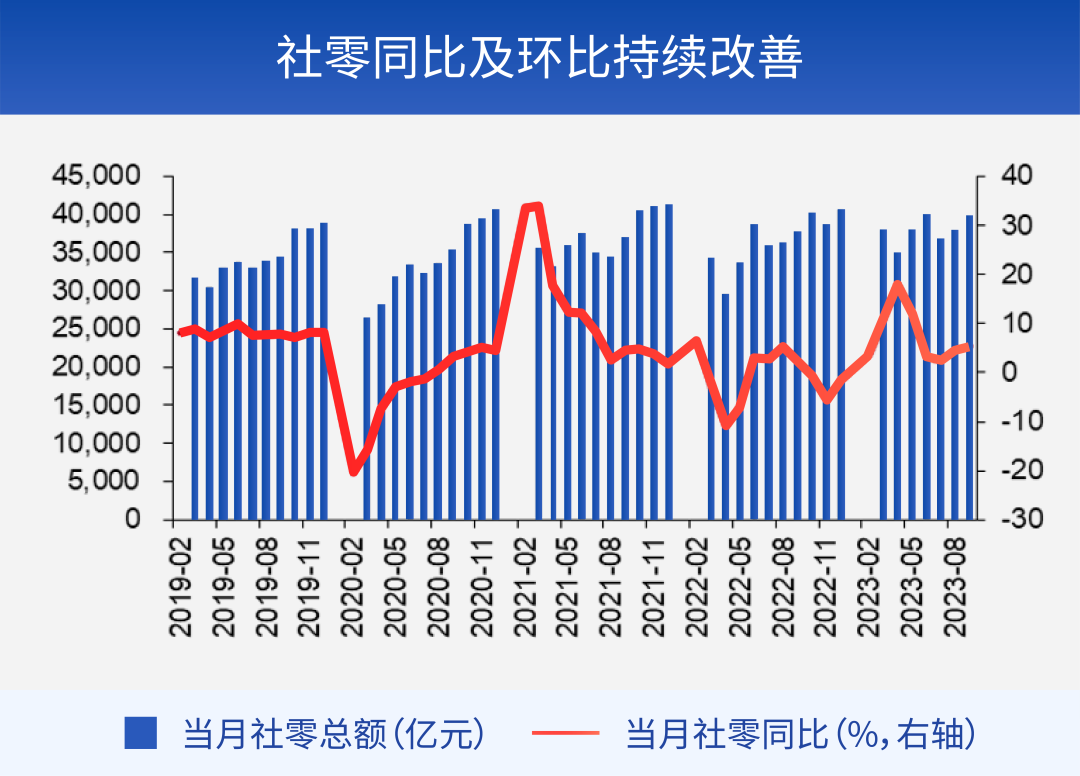

总量层面来看,消费的量价呈复苏趋势。量的维度来看,国家统计局数据显示,社会消费品零售总额同比增速自7月触底后连续两个季度回升,且环比亦呈改善趋势,显示消费复苏趋势显著;价的维度来看,CPI同比增速已于7月现拐点,且连续3个月环比正增长。明年上半年处于低基数环境之下,叠加经济环比继续修复,年底至明年上半年来看,预计CPI中枢将持续抬升。

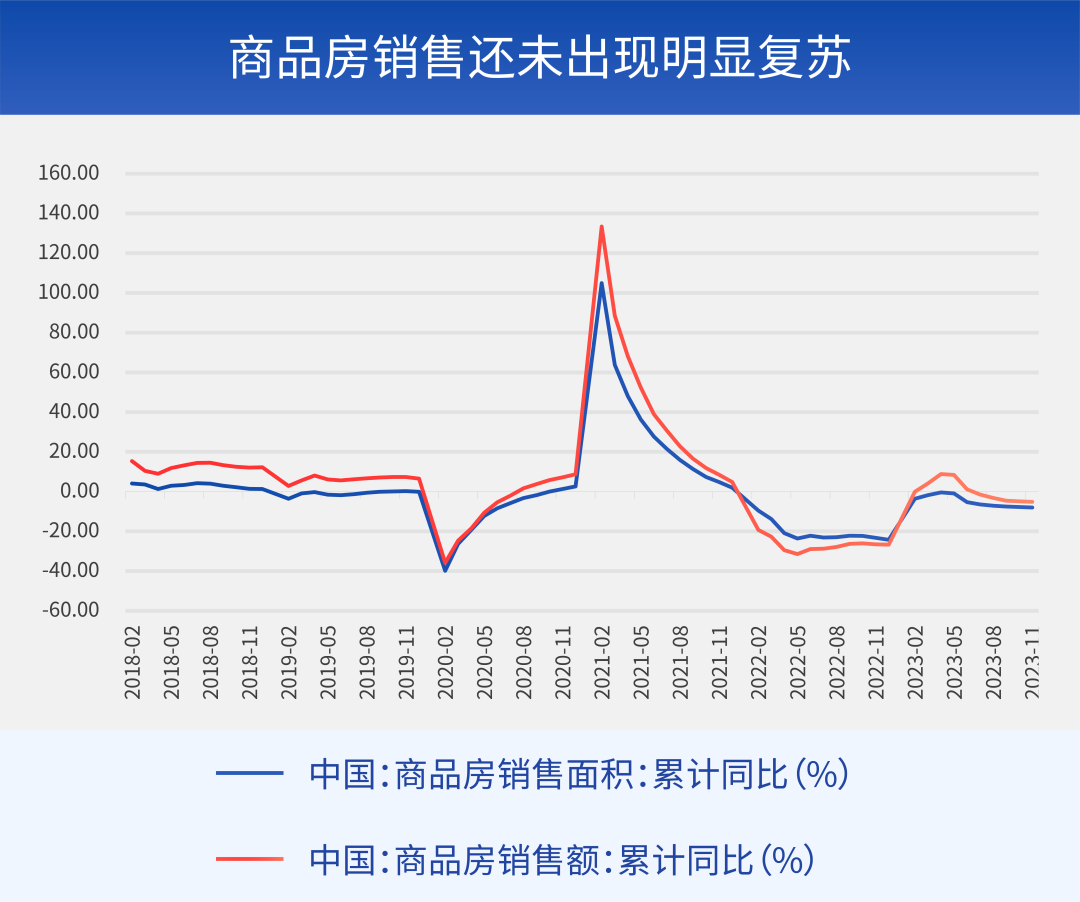

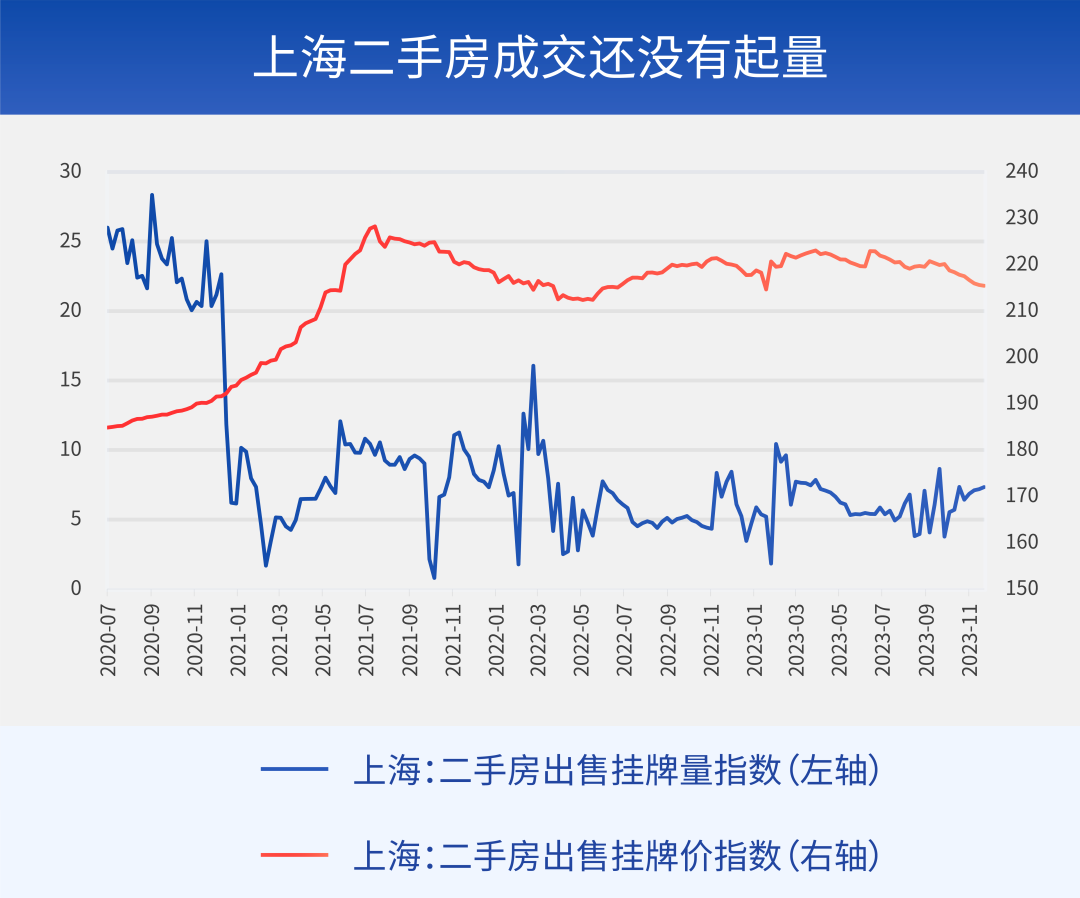

地产修复仍偏弱,或是决定经济增长弹性的重要变量。从高频二手房交易数据来看,上海二手房成交疲弱,当前新房成交亦在较低位置。在“房价预期”与“收入预期”偏弱的背景下,地产政策仍有望继续发力。值得一提的是,8月31日金融监管总局的新政发布以来,四大一线及多个核心城市跟进放松,新房及二手房来访/带看量提升,但影响房地产市场的信心及走势的“房价预期”与“收入预期”仍需市场及整体经济的进一步改善扭转,需求端的改善向供给端传导也需时间,我们认为,房地产政策或仍有进一步放松的空间。

PPI阶段性筑底驱动制造业内生性修复。统计数据显示,PPI在6月下行至低点-5.4%,随后逐步回升。上半年,原油等商品价格下跌对PPI造成拖累,下半年以来随着商品价格上涨,PPI也逐步触底反弹。

出口价格方面,预计2024年出口好于2023年,但不确定性仍强。出口价格一般滞后于PPI走势,目前PPI已在6月见底回升,预计出口价格在2023Q4也将迎来改善,但美国的制造业和地产景气仍将影响明年外需。

海外经济:美国经济或下行,结构分化

美国库存周期当前正处于“主动去库”的尾声阶段,关注其后续补库对华出口拉动。从时间上来看,美国本轮库存周期已经持续37个月,超过了1993年至今9轮库存周期的平均时长;从位置上来看,当前美国库存总额和三大商库存量同比增速均处于历史中偏低水平,或接近底部。8月美国销售总额同比增速在连续五个月为负后首次转正。美国目前已经处于去库周期的后期,明年或将进入新一轮补库周期。

美国房地产市场明年或有转机,服务业或有望见顶。一方面,房地产市场疲软,居民购房意愿较差,超过7成美国居民认为当前不是买房的好时机,创40年前“沃尔克时刻”以来新高,明年货币政策若转向宽松则有转机。另一方面在需求端,居民的购房承受力很弱消费服务业或见顶,服务业为代表的消费韧性是美国经济的重要支撑之一,但2023Q3超额储蓄预计耗尽,后续消费顶部或将显现。

流动性:国内经济弱复苏,流动性保持宽松

外部流动性方面,美国明年或迎来流动性拐点。“股、债、商品”同步下跌,显示美债流动性风险出现外溢迹象,或将“倒逼”美联储降息。内部流动性方面,根据美林投资时钟,中国目前处于复苏早周期。历史经验来看,经济从衰退向复苏过渡的阶段,大多流动性维持宽松,预计在经济数据明显改善前,流动性将维持偏宽松的环境。

2024年市场有望筑底回升,成长风格或占优

展望2024,我们认为科技周期有望正式开启,市场有望筑底回升,成长风格可能占优。盈利方面,在稳增长组合拳下,经济有望逐步改善,企业盈利在2024年有望迎来弱修复;流动性方面,随着美联储降息前景日益明朗,人民币汇率企稳,进而吸引海外资金有望重新流入;风险偏好方面,政策“定力”和“张力”并举,市场风险偏好有望加速改善。

我们认为,随着科技蓬勃发展,AI行业发展将转化为巨大的生产力,科技板块前景广阔,科技创新引领、有基本面支撑的产业方向将是我们关注的重点。

AI产业链

益于AI及大模型投资拉动的光模块、服务器等子领域。海外科技巨头在模型端出现较为明显的持续竞赛趋势。多模态模型的进展大幅提速,预示着AI应用的进一步发展。从北美的情况来看,AI及大模型领域的基本面非常清晰,从大模型端,到算力端和应用端,预计明年将持续向上发展,值得持续关注。

小游戏

经济弱复苏背景下、碎片化时间场景催生的碎片化娱乐需求。小游戏领域,其研发周期短、费用低、产出快的“短平快”模式受到关注,或将步入快速起量阶段。小游戏的用户与传统游戏市场不重叠,付费率更高,用户留存更好,是一个增速快、市场天花板高、利润率有望更高的赛道。

创新药

创新药领域,我们认为,产业链基本见底,后续或将迎来弱贝塔复苏。医药板块在经历一段时间调整后,下半年开始呈现弱贝塔复苏趋势。与上一轮医药大周期相比,本轮医药股的复苏仍然偏弱贝塔,虽然整体指数级别行情可能低于上一轮周期,但部分个股的阿尔法可能会高于上一轮。需要对公司与行业进行深入研究,从中精选稀缺成长性较好的公司。

数据来源:Wind,财通基金

风险提示:市场有风险,投资需谨慎。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。指数业绩不构成对基金业绩表现的任何承诺和保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

$财通价值动量混合(OTCFUND|720001)$

$财通成长优选混合(OTCFUND|001480)$

$财通新视野灵活配置混合A(OTCFUND|005851)$

本文作者可以追加内容哦 !