一、指数走势点评

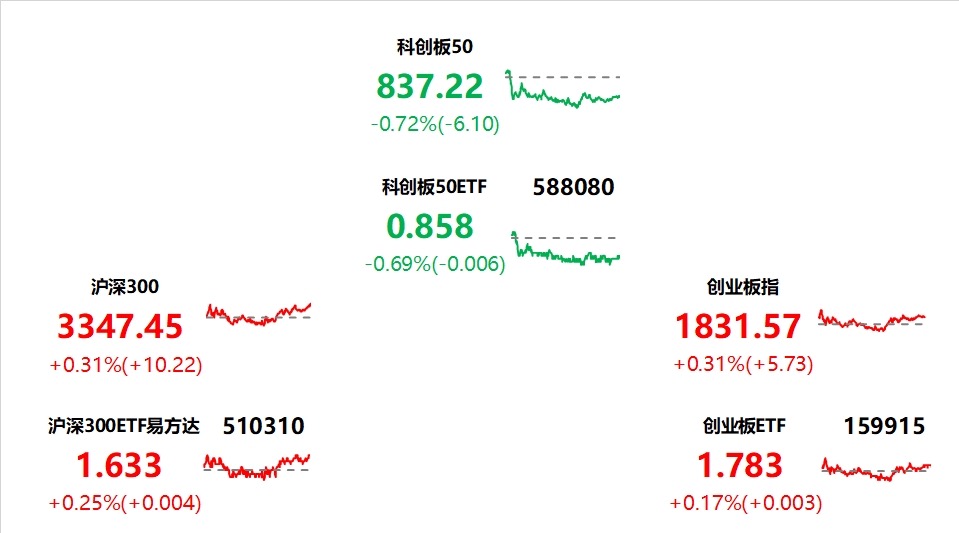

总体看,昨日A股早盘冲高回落,午后回升。指数多数上涨,创业板指、沪深300、上证指数、上证50、中证500、科创50涨跌幅分别为0.31%、0.31%、0.14%、0.11%、0.07%、-0.72%。赚钱效应较差,两市成交缩量,全A个股2040家上涨、3120家下跌,两市成交额约0.61万亿元,较上日减少0.17万亿元。

盘面看,国防军工、汽车、煤炭涨幅居前,分别上涨1.33%、1.02%和0.88%。Meta或将展示超前AR眼镜,刺激MR概念股领涨。受网游新规影响,游戏板块继续调整;航运利好因素或不再延续,航运港口板块走低。

风格看,中游制造风格占优,军工与汽车大幅上涨是主要驱动,必需消费与上游资源风格也有不错表现,其余板块表现较差。

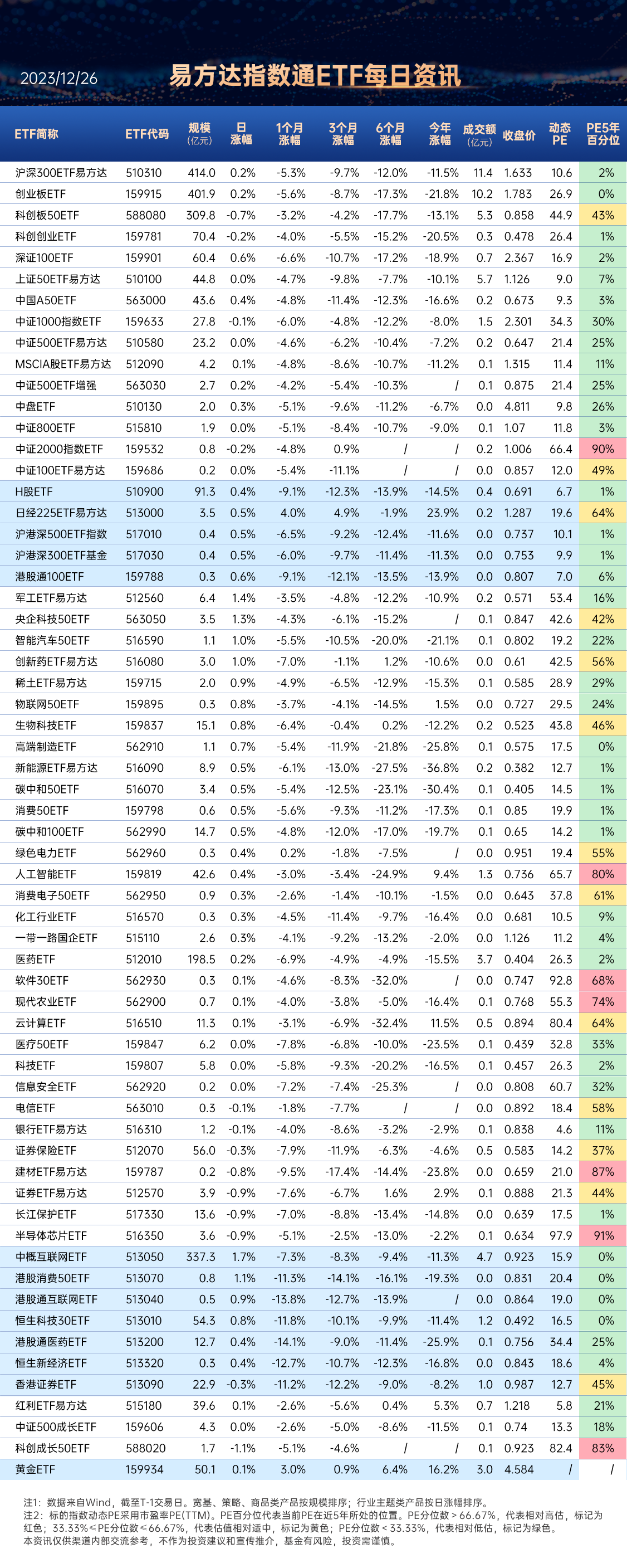

关注$军工ETF易方达(SH512560)$,$智能汽车50ETF(SH516590)$

主要影响因素如下:

国内经济现实与预期均有待提振,A股早盘一度表现较为疲软。11月通胀、社融、出口等数据均反映经济基本面仍需恢复,同时宏观定调偏稳,意味着国内经济现实与预期均有待提振,两市成交额0.61万亿元,A股早盘低开冲高后转为下行,沪深股指小幅收跌。

午后情绪有所回暖,A股回升,全天小幅收涨。其一,国家新闻出版署发布了新批准的105款国产游戏版号,单次审批数量首次突破百款,释放支持网络游戏发展的积极信号;其二,央行开展3810亿元人民币7天期逆回购操作与900亿元人民币14天期逆回购操作,反映央行继续为市场提供流动性。产业政策“纠偏”与流动性延续宽松,共同对A股午后情绪有所提振,午后A股逐步回升,三大股指全天小幅收涨。

焦点板块方面:

Meta或将展示超前AR眼镜,刺激MR概念股领涨。Meta首席技术官博斯沃思在采访中透露,公司可能会在2024年展示一款代号为“Orion”的超前AR眼镜原型。博斯沃思声称,这款眼镜是迄今为止最先进的消费电子设备。受上述消息提振,MR概念股大幅走高。

消费电子50ETF(562950),场外联接(A类:018896;C类:018897)

航运利好因素或不再延续,航运港口板块走低。全球货柜海运龙头马士基(Maersk)表态准备恢复行经红海,投资人认为航运业绕航好望角的利涨因素可能不再延续,昨日航运港口板块走低。

二、宏观要闻

1、央行公开市场昨日净投放2870亿元人民币。

中国央行昨日开展3810亿元7天期逆回购操作,中标利率为1.8%,与此前持平。昨日进行900亿元14天期逆回购操作,中标利率1.95%,当天1840亿元逆回购到期。

2、中国音数协游戏工委:12月份新批国产网络游戏版号数量过百。

昨日,国家新闻出版署发布了新批准的105款国产游戏版号,单次审批数量首次突破百款,所涵盖的游戏企业范围也更广,中国音像与数字出版协会游戏工委和广大游戏企业深受鼓舞。这次新批版号,是继12月22日新批准一批进口网络游戏版号后,国家新闻出版署又批准发布的一批国产网络游戏版号,有力展示了主管部门积极支持网络游戏发展的鲜明态度。

关注$恒生科技30ETF(SH513010)$,场外联接(A类:013308;C类:013309)

港股通互联网ETF(513040),场外联接(A类:019313;C类:019314)

中概互联网ETF(513050),场外联接(A类:006327;C类:006328)

3、据小米公司官方微博,小米汽车技术发布会将于12月28日14:00举行。

12月25日,小米董事长雷军在微博表示,小米汽车技术发布会将于12月28日14:00举行,本次发布会“只发技术,不发产品”。雷军表示,“智能电动汽车的发展趋势,就是汽车工业与消费电子工业、智能生态的融合,而小米汽车将全面重新定义汽车工业的技术栈,这将是汽车工业技术范畴的一次重大跨越。这次技术发布会将是小米创办13年来,技术积累的集大成展示。”

关注智能汽车50ETF(516590)

三、策略观察

野村东方国际证券认为,

海外市场风险偏好修复有望小幅改善A股表现。当前市场已较充分计价基本面压力,且在下半年对刺激政策预期的博弈中市场一致预期正逐渐趋弱。下半年以来资金面的负反馈(公募新发基金低迷且外资流出)改善需要时间,意味着A股随后的修复进程大概率难以一蹴而就。近期全球资本市场对美联储议息节奏正重新计价,全球资本市场的风险偏好的修复有望持续,这将有助于小幅改善同属于新兴市场的中国的风险偏好。

2024年起全球经济将逐步趋同,美国经济的走弱将驱动美联储逐渐开启降息周期,这有利于新兴市场的整体表现。由于当前经济对总量政策的迫切、国内低通胀压力以及海外利率环境潜在的下行空间,中国在2024年有机会迎来更有力的政策以加码经济增长。对于A股而言,因政策出台的时间点存在不确定,基本面的改善也同样存在较高不确定性。当前市场已较充分计价基本面下行压力,且在下半年对刺激政策预期的博弈中市场一致预期正逐渐趋弱,虽然本次市场底部之后流动性的改善将较为缓慢,但政策有望带来更多的上行机会。

主题及板块推荐:均衡配置下关注周期、消费及科技行业机会。由于经济进一步改善的时点仍不确定,我们认为对周期及防御板块的均衡配置更加有利。我们重点关注以下三类行业:1)估值处于历史底部、对经济复苏高度敏感的周期行业,这些公司同时在利率走低的背景下更受欢迎;2)估值在大幅调整后已具备更高安全边际的可选消费和医药等行业,尤其是其中具备海外市场开拓能力的消费品公司;3)表现出上行拐点的特征的周期行业如半导体和电子板块等,以及科技板块中已具备估值性价比且持续海外扩张的新能源等。

关注红利低波动ETF(563020),红利ETF易方达(515180),场外联接(A类:009051;C类:009052),消费50ETF(159798),港股消费50ETF(513070),场外联接(A类:018103;C类:018104),医药ETF(512010),场外联接(A类001344;C类:007883),港股通医药ETF(513200),场外联接(A类:018557;C类:018558),消费电子50ETF(562950),场外联接(A类:018896;C类:018897),新能源ETF易方达(516090),场外联接(A类:019315;C类:019316)

(野村东方国际证券《策略周报:海外风偏修复望小幅利好A股》,2023/12/24,不作为任何投资建议。)

四、行业聚焦

昨日,军工行业表现突出,

广发证券认为,

国防军工板块关注度明显提升,积极布局确定性与成长性溢价。板块估值处于历史低位,景气改善趋势不变,关注积极因素持续释放下板块估值修复弹性。

近期上游军工电子板块核心企业不断有订单公告释放,关注新一轮装备采购合同落地下,对板块内重点企业盈利以及估值提升的弹性。如本周智明达公告收到客户总金额约1.33亿元,机载、弹载以及车载嵌入式计算机相关模块的任务需求订单,订单金额占公司2022年营业收入的24.58%。国企股权激励及回购股份公司增加,例如本周七一二发布2023年股票期权激励计划(草案),该激励计划拟授予的股票期权总量约占该激励计划草案公告时公司股本总额2.8%,首次授予行权价格为28.89元/份;鸿远电子本周公告拟回购不低于2000万元且不超过3000万元公司股份。

新领域、新市场持续拓展,板块长期成长性不减,商业航空、卫星互联网、低空经济等成长曲线逐渐清晰。本周中国国航公告拟发行A股股票募集资金总额不超过人民币60亿元,其中42亿元用于引进17架飞机,机型包括6架C919及11架ARJ21,预计于2024-2025年交付。本周全国工业和信息化工作会议指出2024年要加快培育新兴产业,推进北斗规模应用和卫星互联网发展,打造生物制造、商业航天、低空经济等新的增长点。

当前军工处于历史估值相对底部,航空航天和船舶等新质新域成长性溢价渐突出,伴随后续采购预期逐步明朗、国企改革深入等,低估值与景气兼备的龙头企业,业绩增长竞争格局“确定性”溢价、“成长性”溢价的关注度有望不断提升。

展望2024,三周期共振可期。产品周期,后续装备采购有望逐步明朗、新质新域装备供给提升,商业航空航天、军贸等延长中期成长曲线。产能周期,主要卡位环节产能或持续释放,国企改革持续深化,企业盈利释放动力已迎向上拐点。库存周期,复盘2020年以来军工行情,尤以上游元器件的被动去库-主动补库所牵引。新一轮补库周期有望逐步到来,叠加产品、产能周期双击,重视军工贝塔反转。

关注军工ETF易方达(512560)

(广发证券《国防军工:关注度明显提升,积极布局确定性与成长性溢价》,2023/12/24,不作为任何投资建议。)

#2900关口,投资者该何去何从?#

数据来源:Wind、同花顺等,2023/12/25

本文作者可以追加内容哦 !