上海沪工焊接集团股份有限公司(股票代码:603131)是一家深耕焊接与切割设备制造行业的高科技企业,以其在数字化智能焊机、云平台群控系统、智能切割管理服务系统等领域的深入布局,成为业界的领军者。公司产品不仅在国内市场有着稳固的地位,更是远销全球110个国家和地区,出口业绩居行业前列。在2023年的三季报中,我们可以窥见上海沪工的财务表现和经营状况。

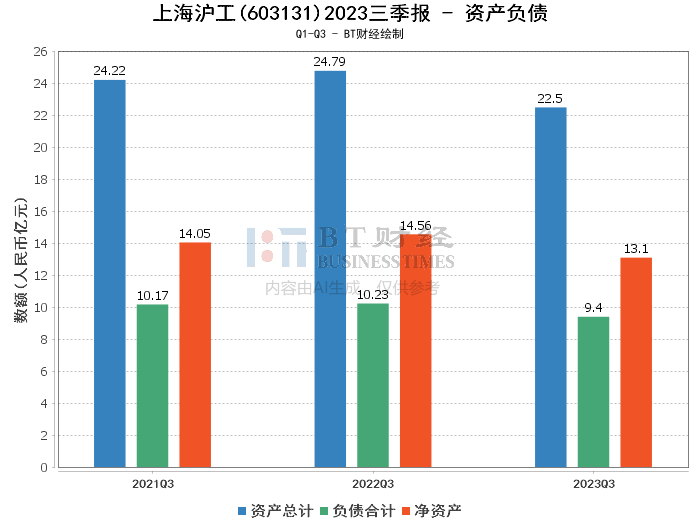

资产负债方面,截至报告期末,上海沪工的总资产为22.5亿元,相较于上年度末的23.2亿元,略有减少。负债合计为9.4亿元,较上年度末的10.55亿元下降,显示出公司在降低负债方面取得了一定成效。净资产则从上年度末的12.65亿元增长至13.1亿元,资产负债率由45.47%降至41.76%,体现了公司财务结构的优化。

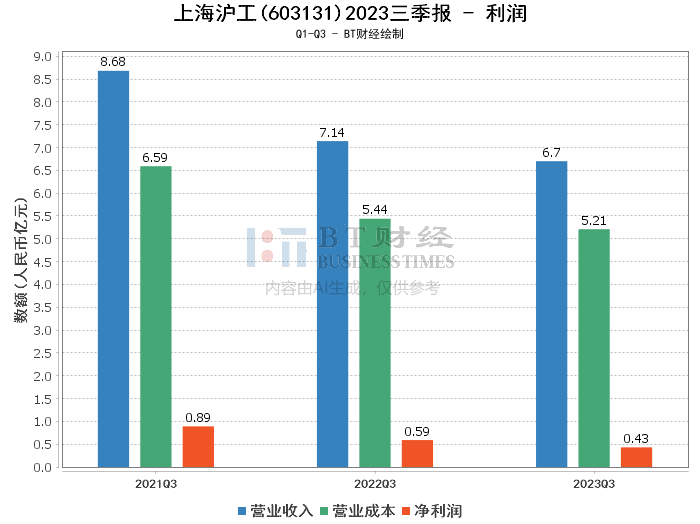

在利润方面,公司2023年初至报告期末的营业收入为6.7亿元,较上年同期的7.14亿元有所下滑。营业利润和净利润分别为4527.13万元和4347.7万元,同比分别下降了29.98%和26.01%。毛利率和净利率也有所下降,分别为22.17%和6.49%,反映出成本控制和盈利能力方面的挑战。净资产收益率(ROE)为3.38%,较上年度末有所减少,这可能与净利润的下降有关。

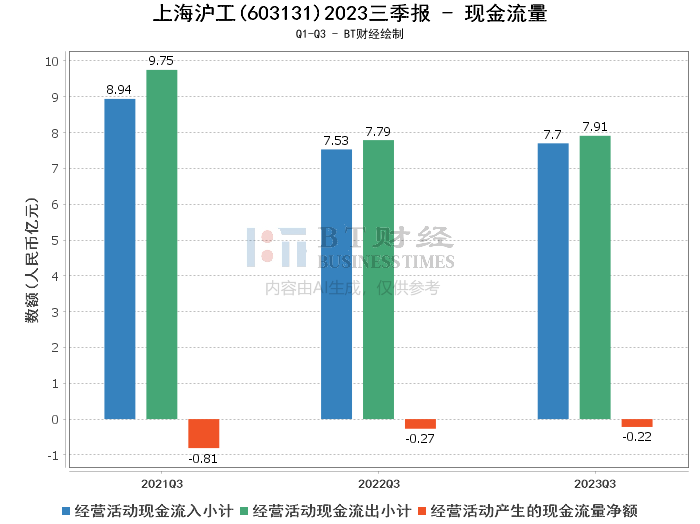

现金流量方面,经营活动产生的现金流量净额为-2152.53万元,较上年同期增加了19.48%,这一变化主要是由于销售回款增加所致。现金流的增加对于企业的日常运营和长期发展均具有积极意义。

综合来看,上海沪工在2023年三季度面临了一定的营收和利润下滑压力,但通过有效的财务管理,公司依然保持了健康的资产负债结构,并实现了现金流量的正向增长。这些都表明,尽管市场环境复杂多变,上海沪工依然具备一定的抗风险能力和市场竞争力。

对于投资者而言,关注上海沪工的未来发展战略和市场动态是至关重要的。公司在智能制造领域的深耕和技术积累,以及对外市场的拓展能力,都是其长期增长潜力的关键因素。投资者在考虑投资决策时,应综合分析公司的财务状况、行业趋势以及公司的战略布局,以做出明智的选择。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。

本文作者可以追加内容哦 !