作为国产白牌(相对品牌,无品牌或弱品牌)汽车音响龙头公司,上声电子较早实现了车载扬声器的国产化配套,在白牌音响成本优势凸显以及全球交付优势明显的双重因素作用下,成功与国内外众多知名汽车制造厂商建立了稳定的合作关系,逐渐成为国内领先的前装市场车载扬声器供应商。

来源 | 经理人传媒旗下《经理人》杂志

本刊记者 / 景川

图片来源/公众号公共图库

作为电子音响的一个细分品类,车载音响是为减轻驾驶员和乘员旅行中的枯燥感而设置的收放音装置。但是,由于汽车噪音的多样性、汽车环境的有限性及行驶过程的动态性等,这也使得汽车声学环境是最具挑战性的声学环境之一,这也决定了车载扬声器设计、布局的复杂性。

车载声学系统已经迎来新机遇。在汽车消费升级和智能化升级双重驱动下,搭载中控屏幕成为当下车型的设计潮流,而这,正在将车载音响系统的功率放大功能从主机中独立出来,并搭载车载功放,让汽车成为沉浸式体验空间。

在车载扬声器行业,上声电子(688533.SH)较早实现了车载扬声器的国产化配套,通过持续的自主创新,具备声学产品、系统方案及相关算法的研发设计能力,产品主要涵盖车载音响系统产品及AVAS,能够为客户提供全面的产品解决方案,已融入国内外众多知名汽车制造厂商的同步开发体系。

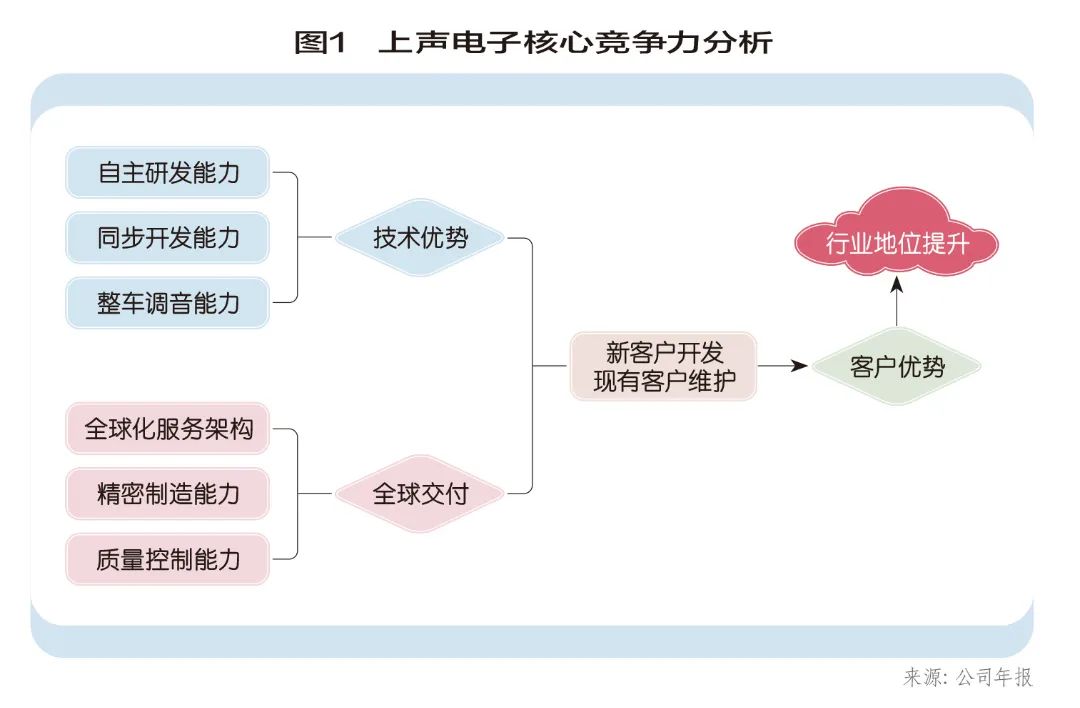

技术+交付,两大优势

根据下游直接客户的不同,车载扬声器行业分为前装市场和后装市场。前装市场即整车配套市场,是指在汽车出厂前,由供应商直接为汽车制造厂商或其指定一级零部件供应商提供产品配套,产品作为整体设计的一部分直接在生产线装配到汽车中,前装市场的最终客户为汽车制造厂商。

作为国内领先的前装市场车载扬声器供应商,上声电子在全球乘用车及轻型商用车市场的占有率为12.95%,国内市场占有率第一,已是国内车载声学系统龙头企业。

上声电子的核心竞争优势集中表现为技术优势与全球交付优势,技术优势体现在持续的自主研发能力、同步开发能力及整车调音能力三个方面。全球交付优势以全球化服务架构为基础,精密制造能力和质量控制能力提供支撑保障。(如图1)

首先是技术优势。上声电子拥有车载扬声器、功放等汽车声学产品从硬件到算法、软件的自主研发能力。其中,上声电子的苏州总部承担着能力和创新中心的角色。2023年上半年度研发投入总额为6744万元,同比增长51.87%,截止今年上半年,累计申请中国境内外专利264个,累计获得中国境内外专利190个。

同时,聚焦前装市场的车载扬声器供应商,必须融入整车配套体系,根据汽车制造厂商的开发节奏提供对应的设计方案,能够累积国内外多家知名车企客户,也是上声电子具备国际先进的同步开发实力的侧面表现。

其次是全球交付能力。根据汽车产能分布和客户所在地区情况,上声电子分别在中国、捷克、巴西、墨西哥设立生产基地。同时借助延龙电子、乐玹音响核心零部件生产基地和国际销售与服务网络布局,整体构成了上声电子的全球化服务架构。

全球化服务架构能够让上声电子在全球范围内为客户提供本地化服务,实现全球资源的有效配置,而稳定的精密制造能力和严格的质量控制能力,则是考验供应商交付能力的关键。对于车载扬声器来说,通过出色的全球交付能力,能够与众多国内外知名汽车制造厂商建立长期、稳定的合作关系,从而实现行业和市场的扩容。

不断增强的研发创新能力、同步开发能力和日趋完善的全球交付能力,让上声电子实现了新客户的开发和原有客户关系的维系上的可持续性——上声电子与国内外众多知名汽车制造厂商建立了稳定的合作关系,这其中既包括大众集团、福特集团、通用集团等国际老牌车企,也包括蔚来汽车、比亚迪等国内新能源汽车新势力。

2023年上半年上声电子营业收入和归属母公司净利润分别为96402万元、7121万元,同比增长33.65%、95.59%,作为国内汽车声学领域的稀缺标的,上声电子具备技术技能和竞争能力优势,同时汽车消费升级和智能化升级双重趋势下,还有广阔的成长空间。

白牌or品牌?

车载扬声器行业是汽车工业的配套行业,汽车制造厂商通常采用全球采购策略,对其所需零部件按性能、质量、价格、供货条件在全球范围内进行比较并择优采购。

当前国际汽车产业主要包含欧美、日韩和中国自主品牌等体系,各品牌体系零部件配套供应的市场化程度有较大差异,反映到车载扬声器前装市场亦是如此。

以福特集团、大众集团为代表的欧美系整车厂商,其车载扬声器配套的市场化程度较高,对于供应商有着较为严格的要求,只有部分研发能力较强,规模较大的企业才能进入其供应商体系。日韩系配套市场供应体系则较为独立,民族品牌保护意识等原因导致其他外部供应商较难进入,车载扬声器前装市场供应商也多为其本土企业,比如松下电器就是丰田、日产的配套客户。

可见,深耕欧美、发力国内汽车市场,将成为上声电子的布局重点。根据其半年报披露,上声电子出口地区主要为美国、德国、捷克、巴西等国家。今年上半年,公司外销业务占主营业务收入比例为44.22%,其中对美国的销售收入占比16.45%,美国是公司产品的重要海外销售市场之一。不过,上声电子的客户集中度较高,2023年上半年度,公司前五名客户的销售收入为5.43亿元,占当期主营业务收入的比重为57.14%。

作为国产白牌(相对品牌,无品牌或弱品牌)汽车音响龙头公司,在白牌音响成本优势凸显以及全球交付优势明显的双重因素作用下,上声电子在全球乘用车及轻型商用车市场的占有率为12.95%,但由于其在高端品牌市场起步较晚,公司积累的的高端汽车品牌客户较少,主要为奥迪公司、宾利汽车、特斯拉、宝马集团等。从行业环境来看,也有高端汽车品牌客户往往会选择国际知名度较高的品牌音响供应商的原因。

一般来说,从“白牌”向“品牌”转变,是大多数白牌企业所追求的升级路径。不过,对于品牌音响是否会抢占公司市场份额的疑问,上声电子认为:首先,公司产品性能不逊于品牌产品,而且当前市场品牌意识在某些产品上有所弱化,市场消费者更注重对音响产品本身的体验。其次,品牌产品溢价高,主机厂需考虑制造成本与消费群体接受度的平衡,市场有限。可见,上声电子对于从白牌向品牌的升级并不心急。

除此之外,上声电子9月7日在互动平台表示,公司是比亚迪的车载扬声器供应商之一,比亚迪是公司的下游客户之一。整体来看,目前上声电子在汽车品牌市场方向,主要集中于扩展客户群体,降低大客户依赖度。在车载扬声器的前装市场,国际头部车载扬声器制造企业——普瑞姆、艾思科集团、丰达电机等,也在全球范围内为汽车制造厂商提供配套。

不过,无论是白牌生产,还是发力高端品牌,当前车载扬声器厂商最重要的,还是在受益于汽车消费升级和智能化升级的同时,紧跟汽车厂商和消费者逐渐提高的技术和场景需求。

当前国内智能汽车中控屏渗透率超85%,是智能座舱各部件中渗透率最高的产品。借助中控屏,智能汽车厂商想象力频发丰富智能座舱的娱乐体验,让驾乘体验全方位升级。同时考虑到,汽车驾驶时的使用场景受限,因此各大厂商围绕音频的升级战正在悄然升级。作为国内具备代表性的载扬声器供应商,上声电子仍需深耕技术、行业扩容,从车载扬声器单品到汽车完整声学解决方案,从硬件到软件,构筑中长期核心竞争力。

本文作者可以追加内容哦 !