【A股方面】

A股主要指数午后小幅震荡,沪指翻红,截至收盘,沪指涨0.17%报2967点,深证成指跌0.75%,创业板指跌1.14%。两市超3100股下跌,全天成交7375亿元,北上资金净买入16.89亿元。盘面上,中泰两国将从3月起永久互免对方公民签证,旅游酒店板块午后延续强势,长白山、大连圣亚涨停;煤炭板块走高,云煤能源涨停;2023年医保目录已正式执行,部分中药注射剂品种的临床使用场景有望逐步拓宽,中药板块震荡走强,华森制药涨停;磷化工、游戏及公用事业等板块走高。另外,3D摄像头板块下挫,中光学、五方光电跌停;混合现实板块走低,双象股份跌停;机器人执行器板块走弱,五洲新春领跌;MLCC、PEEK材料等板块跌幅居前。

【港股方面】

港股午后跌幅小幅收窄,恒生科技指数一度跌至2.5%,最终收跌1.84%再度失守3700点,恒指、国指分别下跌0.85%及0.77%,此前均跌超1.2%,2024年连续2日录得下跌行情。

盘面上,大型科技股普遍表现低迷,京东跌超3%,百度跌超2%,阿里巴巴、美团跌近2%,腾讯、网易收红;机构看衰iPhone销量并警告需求放缓,苹果概念股全天维持弱势行情,丘钛科技尾盘更是大跌超8%,高伟电子、舜宇光学等皆有跌幅;ASML部分高端光刻机出口许可被撤销,半导体股走低,教育股、互联网医疗股、黄金股、家电股、汽车股、内房股与物管股纷纷表现萎靡。

另一方面,水务行业或开启下一轮调价周期,水务股午后涨幅进一步扩大,云南水务临近收盘直线拉升收涨21.9%;电力股、煤炭股、手游股表现相对活跃,餐饮股尾盘拉升,龙头海底捞涨1.57%。

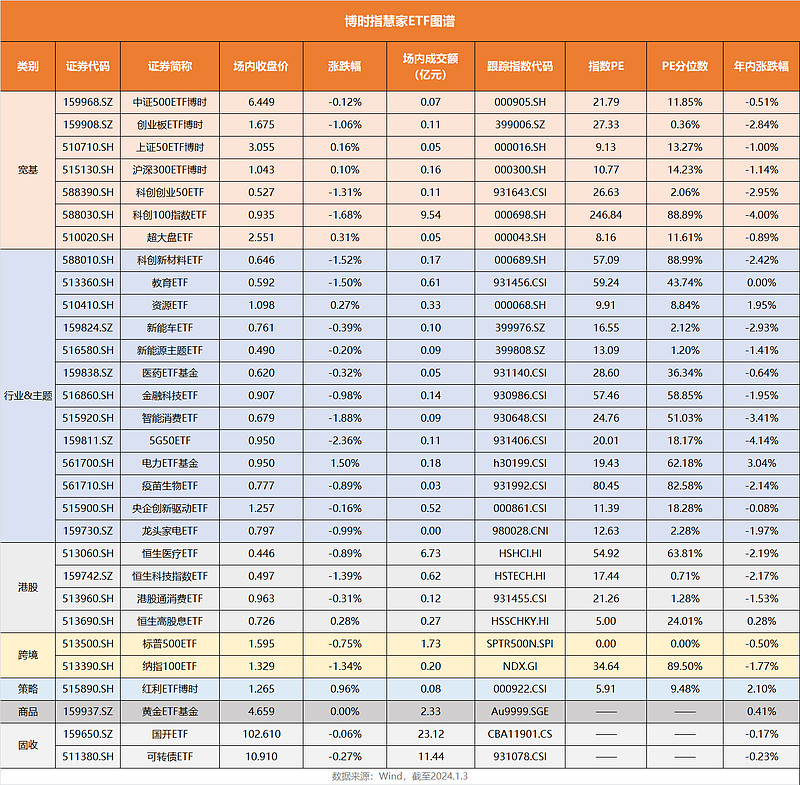

【博时ETF】

【后市展望】

中信建投研报指出,12月制造业PMI超季节性下滑,主要原因仍是内外需求不足;全年走势为“前高中低后稳”,直观上反映了2023年中国经济复苏的曲折性。一季度疫后补偿性需求快速释放,政策发力趋于常态化;在地产持续探底,海外需求疲软等拖累下,二季度复苏动能转弱;三季度政治局会议召开后,财政开启稳增长模式,全国范围内稳楼市、支持民营经济政策相继出台,托底宏观经济;四季度以来制造业景气再度超季节性回落,表明市场需求的自身修复能力有限,政策力度仍需进一步加大。展望后续,2024年将结转使用5000亿元特别国债,“三大工程”推进形成实物工作量并改善预期,使经济周期上行趋势逐步得到确认。

华泰证券研报指出,预计受红海事件影响,1月欧线/地中海航线运价环比将进一步上涨;油运/干散市场处于季节性淡季,短期运价影响有限。建议密切关注后续事态进展对全球供应链扰动的影响,若持续时间较长,将逐步传导至集运其他航线及油运/干散运价。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎

$红利ETF博时(SH515890)$ $中证红利(SH000922)$$兖矿能源(SH600188)$

本文作者可以追加内容哦 !