过去的2023年,对于A股而言是跌宕起伏的一年。中国经济一季度迎来“开门红”后,二季度起“三重压力”再度显现,投资、出口、消费等数据重新走弱,A股表现偏弱结构性特征明显。展望未来,经济恢复的斜率仍不宜高估,预计A股震荡格局难破;但中长期看,无论是经济发展的方向,还是政策导向都较为积极,股市较难出现指数级别调整,适合逢低配置。与过去几年交易集中在几个主线赛道类似,2024上半年预计仍以结构性行情为主,而下半年,随着国内外一些重要变量发生变化,A股可能迎来真正转机。

2023年A股回顾:全年保持结构性行情

2023年开年,A股整体表现较为强势,但也有很强结构性特征:

开年以来随着经济恢复预期增强,外资持续流入,A股全面反弹至2月中旬;

2月中旬至3月中旬,进入震荡下跌区间。

3月中旬至8月,由于开年经济数据确有复苏导致政策定力增强,市场刺激预期降低,叠加国内经济数据持续走弱和国际关系影响,顺周期行情退潮,A股进入震荡的结构性行情,主题投资活跃,聚焦于催化集中、未来发展空间大的AI、中特估等主题投资。

8月至今,随着政策预期回落和美国高利率环境持续,AI等主题投资的退潮进入震荡调整期。

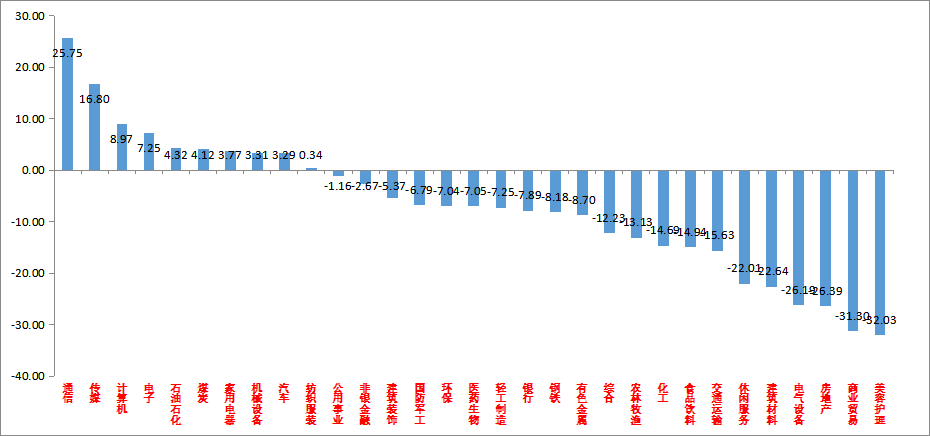

截至12月31日,A股主要指数年内均出现不同程度调整,小盘股表现相对强势,其中国证2000指数小幅下跌1.16%;创业板指下跌最猛,年内跌幅超19%。

表1:2023年A股主要指数涨跌幅

表2:2023年31个申万一级行业涨跌幅

当前全部主要指数PE和PB估值分位数均低于历史均值,尤其上证指数PB估值平均数已到达历史最低分位,A 股指数级下行空间有限。

【机会推荐】把握指数低估机遇,借基布局>>$中加中证500指数增强A(OTCFUND|010153)$$中加中证500指数增强C(OTCFUND|010154)$

经济基本面:弱复苏延续,外部边际好转

12月11日,中央经济工作会议召开,整体表态偏积极,高质量发展基调未变;新增了以进促稳、先立后破、新型消费、加强舆论引导唱响中国经济光明论等表述。房地产方面虽未提房住不炒,但依然是化解风险为主+推进三大工程,只有一视同仁满足不同所有制企业合理融资需求表述是边际转好。再就是“利用一切有利条件,看准了就抓紧干”之类的口号型表述更加积极。总体而言,预计2024年政策将偏积极。

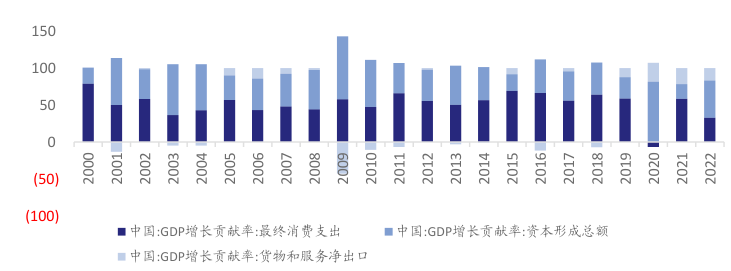

预计2024年投资将成为国内经济增长的主要驱动力,2023Q3投资对国内GDP增速的贡献率接近30%,2024年城中村改造、保障性住房、平急两用设施建设等三大工程建设有望为投资带来增量。

图:投资可能成为2024年主要拉动项

社融方面,11月新增人民币贷款1.09万亿,预期1.21万亿,新增社融2.45万亿,预期2.45万亿,M2同比10%(前值10.3%),预期10.1%;M1同比1.3%(前值1.9%)。数据低于预期,社融总量在政府债拉动下基本达到预期但M1增速降至历史低位。

信贷方面,居民贷款由上月的减少转为增加、但主因系去年低基数,仍低于季节性;票据融资连续两个月同比多增,整体冲量特征显著,中长期贷款连续五个月同比少增。

社融总量方面,特殊再融资债集中发行、企业短贷及票据冲量是主要拉动,值得注意的是M1增速降至历史低位,指向资金活化仍弱,企业和居民部门信心不足。当前我国流动性总量并不算紧,活化资金仍是第一要务。

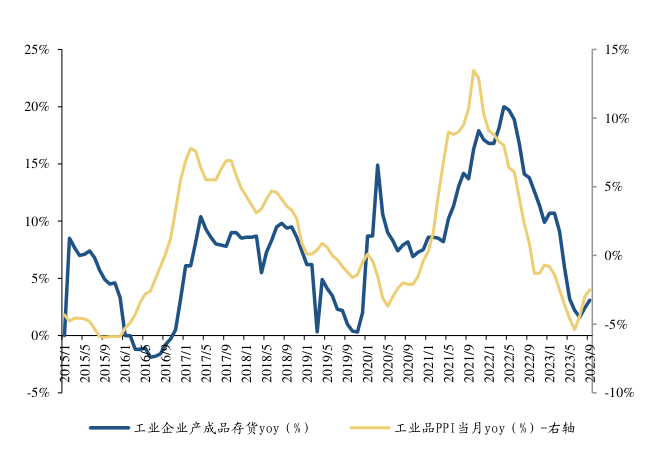

当前CPI和PPI同比增速均为负数,也指向内需和信心不足。后续由于“弱现实”可能使得政府出台经济刺激政策,PPI有望寻底成功。若PPI寻底成功,与之相关的库存周期也可能从“主动去库存”进入“被动去库存”甚至补库存阶段,随之而来的就是企业利润回暖。对于后续宏观经济仍可抱希望。

图:PPI与库存情况

根据美联储12月议息会议,利率维持不变为5.25%~5.5%,同时维持缩表进程,符合预期。会议表态继续鹰派暂停,利率进入限制性水平,同时声明添加“任何”这个词,暗示2024年不会继续加息;当前点阵图暗示加息已达峰,2024年预期降息次数由2次增至3次;鲍威尔讲话总体均超预期偏鸽,宣告美联储正式进入以降息为前提的叙事模式。降息预期升温,美债利率、美元指数明显下行,市场定价加息已达峰、最快2024年5月降息。

后市展望:短期风格或延续

宏观维度,2024年预计A股震荡格局难破;但中长期看,无论是经济发展的方向,还是政策导向都较为积极,股市较难出现指数级别大跌,适合逢低配置。与过去几年交易集中在几个主线赛道类似,2024上半年预计仍以结构性行情为主,而下半年,随着国内外一些变量发生变化,A股可能迎来真正的反转机会。

由增量资金不足和对经济低预期决定的中大盘和小微盘风格,预计短期大概率将继续进行拉扯。结合A股的低点位(10Y国债收益率与沪深300PE倒数中位数利差再次突破300bp,是历史上的一个低点标志)和增量资金不足等因素,预计短期市场下跌空间不大,继续维持结构不平衡,对后市整体持审慎乐观的态度。当前较有优势的高分红行业标的和有自身催化的TMT行业有望继续占优。

$中加喜利回报一年持有混合A(OTCFUND|012071)$$中加喜利回报一年持有混合C(OTCFUND|012072)$

而到了2024年下半年,美国大选临近且美联储届时应该已经进入降息周期。届时国内市场对于自主可控相关的电子、军工的青睐可能又会重燃。如果叠加可能的财政刺激政策,A股或可一扫之前的低迷情绪,进入反转周期。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加纯债债券(OTCFUND|000914)$$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$$中加优势企业混合A(OTCFUND|009853)$$中加优势企业混合C(OTCFUND|009854)$$沪深300(SZ399300)$$上证指数(SH000001)$$中证500(SH000905)$

#【2023收官】年账单出炉!看股友辣评总结##A股春季行情仍有基础#

本文作者可以追加内容哦 !