1、市场回顾与分析

主要指数情况

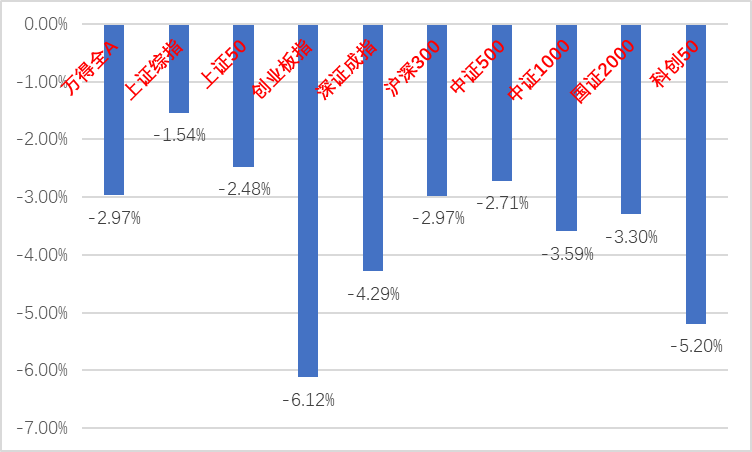

上周A股主要指数均下跌,表现弱势。

图1:A股主要指数周涨跌幅

各行业情况

31个申万一级行业中,煤炭(5.59%)、公用事业(1.95%)和石油石化(1.22%)居涨幅前三。电子(-6.42%)、计算机(-6.16%)和通信(-5.72%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元,期末抵押补充贷款余额为32522亿元。

本次PSL是23年首次发放,标志着央行开始新的一轮政策性金融工具投放。投向看,本次PSL应继续用于“三大工程”也提高了市场对货币政策将延续宽松的预期(如降准降息)。金额看,本次PSL规模和每年10万亿以上的地产投资相比不算大,后续观察央行更多动作。

美国12月ISM制造业PMI为47.4%,高于预期47.1%和前值46.7%;非制造业PMI为50.6%,大幅低于预期值52.6%和前值52.7%。制造业和非制造业PMI新订单指数、物价指数双双下降,指向经济基本面走弱,通胀压力进一步减轻。总体看,美国经济虽有边际放缓但软着陆问题不大,劳动力市场依然紧张、通胀仍偏高。

在此背景下,结合美联储上周的一些偏鹰派言论,表明美联储数据导向特点仍在,观望态度浓厚,3月是否降息取决于1-2月数据表现,仍有悬念。目前市场预期2024全年美联储至少降息125bp、并有一半的概率降150bp,这一预期自12月底以来有小幅下调。美股随之出现调整。一些资金对于降息定价过于乐观且过早。

3、市场展望

上周A股年末反弹行情结束,重新走弱,高分红板块一枝独秀。指数、板块间依然存在跷跷板效应。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从政策面看,上周政策多为之前的延续。从资金面看,本周外资净流出55亿元。基金发行申赎,两融资金亮点不多。

接下来的一周,高分红风格可能继续占优但回调风险加大。上周随着经济数据走弱、中大盘成长反弹结束,春季躁动行情未能出现,加上增量资金仍缺失和美联储鹰派发言,市场风险偏好走弱,机构调仓纷纷进入避险属性强的高分红板块,形成一定抱团效应。

据券商统计,高分红资产相对全A换手率已经逐渐向高位35%阈值接近,目前拥挤度尚可但存在过热趋势。如果高分红类标的在资金涌入下估值、市值不断提升,其低估值高分红的基本逻辑会被打破,投资价值降低。短期高分红风格可能仍有超额收益,但风险也在逐步累积。

结合A股的低点位和增量资金不足的情况,继续对市场抱有审慎乐观的态度。建议投资者维持中等水平仓位。行业上,对于红利类行业,继续建议作为底仓配置一部分但以维持原有配置比例为主(煤炭为首的能源短期热度过高,注意高分红风格的内部发散,如公用、央企改革、金融等)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(有自身催化的上游周期、大众品消费、汽车链、TMT等科技成长等)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加转型动力混合A(OTCFUND|005775)$$中加优势企业混合C(OTCFUND|009854)$$上证指数(SH000001)$

#高股息资产备受热捧#

本文作者可以追加内容哦 !