01 权益观点

等待政策提振信心,超跌反弹概率或有望提升。资金行为加大市场波动,但基本面和政策面实则并未有实质变化,反映出市场背后的非理性调整。当前市场对国内经济预期已足够悲观,市场内部行业间估值差异度收敛至历史低位,行业估值分位普遍在过去历史偏低下限,市场已在底部区间,后续反而可能因投资者情绪、资金流向、政策面及经济基本面等的边际改善而出现明显反弹,在此之前需保持耐心。往后看,重点关注宏观流动性变化及重要政策动向,尤其财政政策方面的相关表态。不仅如此,此前存款利率下调强化了投资者对于今年年初MLF以及LPR利率下调的预期,通过宽货币的手段进一步夯实国内增长的修复。2024年美联储降息或是大概率事件,短期美债利率虽然趋于震荡,但后续随着经济数据转弱,或有望进一步打开利率下行空间,外部流动性环境依然保持友好。

关注行业方面,短期超跌反弹或现转机,流动性和风险偏好改善下对成长风格或更为有利。顺周期板块中,消费板块或有超跌反弹,而需求平淡下供给收缩的上游周期(煤炭/钢铁/有色/化工)和农业值得中期关注;科技制造方面,具有产业趋势的医药、电子行业值得关注;卫星互联网、智能驾驶、机器人等科技主题中期维度仍值得保持关注。此外,对于宏观经济周期和产业周期没有方向上大变化的市场环境,以高股息为代表的稳健型配置策略或预期或有相对好的表现,但在近期高股息策略明显走强且交易相对拥挤过后,短期超额收益或难有持续性。

02 市场回溯

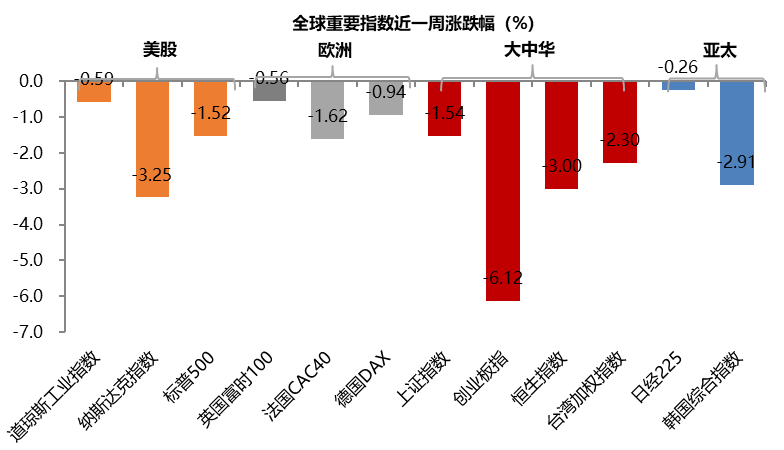

近期经济与政策预期延续疲弱态势,十年期中债利率逼近2.5%的新低,加之最新美联储议息会议纪要并未明确降息时点,美债利率反弹至4%,内外压力之下A股再度下跌,创业板指跌至三年来的新低。具体来看,国证2000、创业板指、沪深300、上证指数涨跌幅分别为-3.3%、-6.12%、-2.97%、-1.54%。

风格方面,金融=周期>消费>成长,高股息表现突出。行业方面,受美债利率上行、美股高位调整的影响,成长板块大幅走低,电子、计算机以逾6%的跌幅领跌两市,通信、电力设备、军工分别下跌5.72%、4.95%、4.78%;国内经济与政策预期依旧疲弱,加之北上资金再度外流的拖累,以茅指数为代表的传统核心资产向下调整,食品饮料、美容护理均跌超4%,汽车、医药生物跌超3%;风险偏好下降的弱市环境下,以周期板块为代表的高股息资产愈发获得资金追捧,煤炭以5.59%的涨幅领涨两市,此外公用事业、石油石化、钢铁也均获得正收益;金融板块明显分化,高股息方向的银行上涨0.82%,非银金融、房地产则分别下跌2.60%、2.92%。

ADP就业数据以及周初请失业金数据向好,凸显美国劳动力市场韧性,加之周三公布的美联储12月会议纪要显示可能一段时间内保持限制性高利率,市场降息预期连遭打压,十年期美债利率升至4%以上,科技股继续拖累纳指和标普。整体看,本周海外权益资产全面下挫,美国三大指数跌幅差异较大,其中纳斯达克指数下跌3.25%,标普500下跌1.52%,道琼斯工业指数下跌0.59%;欧洲市场方面,英国富时100下跌0.56%,法国CAC40下跌1.62%,德国DAX下跌0.94%。亚太市场全面回落,大中华区表现较差,其中恒生指数下跌3%,台湾加权指数下跌2.3%,日经225微跌0.26%,韩国综合指数下跌2.91%。

资金面

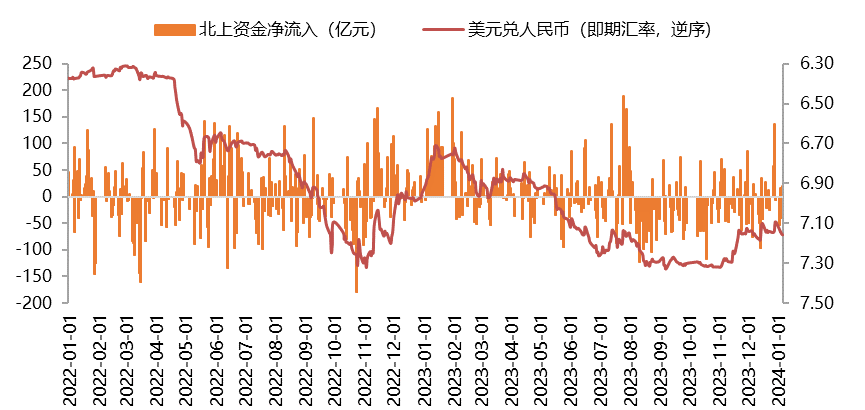

本周美元指数大幅反弹,人民币贬值压力明显升温。截至1月5日,美元指数收盘价102.4395,周涨幅1.05%;美元兑离岸人民币(USDCNH)收于7.1657,离岸人民币兑美元贬值0.57%。本周外资再度转为流出,北向资金单周累计净流出55.2亿(前值净流入186.7亿)。

估值面

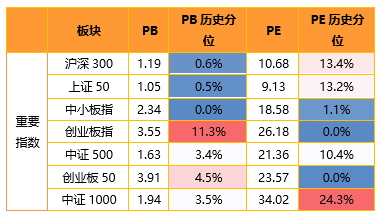

本周宽基指数估值多数回落,其中大盘权重指数表现好于中小盘指数。具体看,沪深300的估值分位上涨0.7%,上证50的估值分位上涨1.8%,中小板指的估值分位下跌0.1%,创业板指的估值分位持平于上周,中证500指数的估值分位下跌0.1%,中证1000指数的估值分位下跌0.9%。横向比较看,当前多数宽基指数的估值分位水平仍处于20%以下的历史低位区间,部分指数的估值分位水平接近5%以下的历史极低区间。

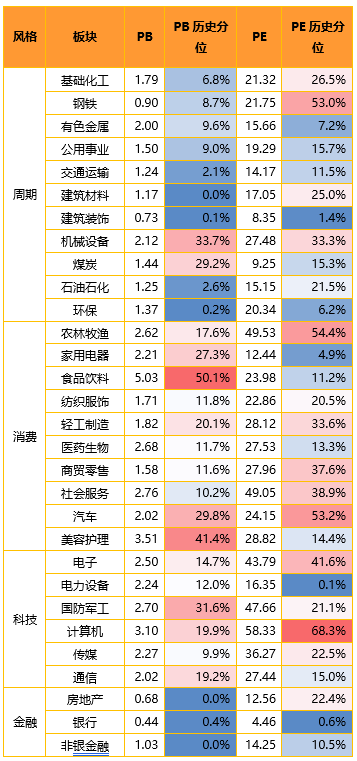

分板块来看,各板块估值水平涨跌互现,其中周期行业的估值分位上涨幅度相对较大。具体来看,科技成长板块估值分位全面回落,计算机、传媒行业领跌,估值分位均跌超3%,电力设备持平;周期板块估值分位全面上升,公用事业、石油石化、煤炭、钢铁领涨,仅有交通运输小幅下跌0.5%;消费板块估值分位多数下跌,其中家用电器、轻工制造估值分位分别上涨1.7%、1.3%,汽车、食品饮料则分别下跌1.5%、0.7%;金融板块估值继续回落,其中房地产估值分位再度下跌1.5%,而银行则上涨0.5%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

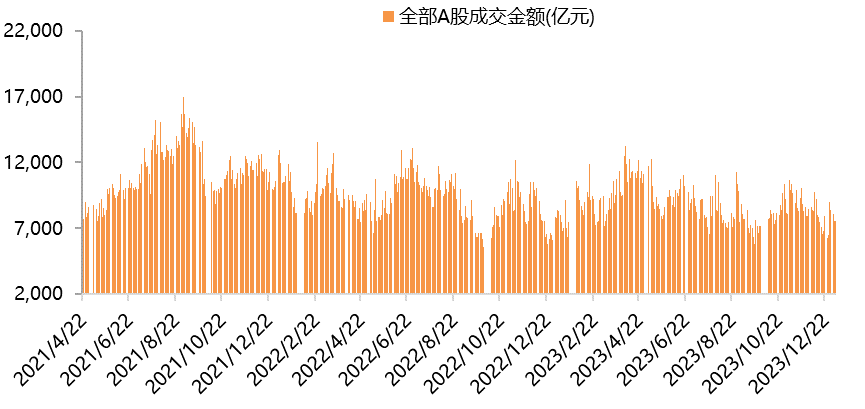

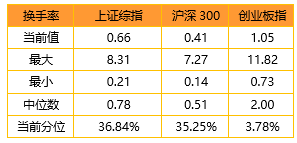

本周A股交投活跃度小幅提升,A股日均成交额升至0.75万亿的水平(前值0.73万亿)。上证综指与沪深300换手率小幅上升,创业板指换手率下降,其中上证综指换手率66%、沪深300换手率41%,创业板指换手率105%。

$金鹰稳健成长混合(OTCFUND|210004)$

$金鹰红利价值混合A(OTCFUND|210002)$

$金鹰主题优势混合(OTCFUND|210005)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !