风险提示:本文仅为个人记录,不构成任何投资建议。

根据的L2行情分析,华海清科这轮调整应该算是完成了,明天比较关键,有跌破箱体的可能性,如果稳住不得不说是个大好消息,主力控盘分目前也处于金叉区间,控盘分高于市场均线,明天等我!

因篇幅太长,详细分析可以查看下面的超链:

我们继续分析下华海清科的基本面:

我们之前说过,半导体产业链有很多环节,复杂而庞大,包括上游半导体支撑产业、中游圆晶制造产业、下游半导体应用产业。虽然很多核心技术环节受到了国外技术的垄断,但我们逐渐实现了“国产自主化”,这也成了半导体产业链投资的新逻辑。

在这其中,上游半导体支撑产业是整个半导体行业发展的基石,提供圆晶制造所需的原材料与设备。而在这个领域,有一家公司成功打破了国外垄断,那就是华海清科。

华海清科是一家半导体上游设备制造商,主要产品包括CMP设备、减薄设备、供液系统、晶圆再生、关键耗材与维保服务等。他们的CMP设备是主要的收入来源,今年上半年贡献了超过9成的收入。

CMP是化学机械抛光的缩写,是一项集机械抛光和化学抛光长处于一身的制程工艺,对于先进集成电路制造、封装等环节至关重要。华海清科生产的CMP设备已经实现28nm制程所有工艺全覆盖,应用广泛于12英寸和8英寸的集成电路大生产线。

华海清科近年来的业绩发展迅猛。从2020年到2022年,收入从3.86亿增长至16.49亿,两年增长超过300%;净利润从0.98亿增长至5.02亿,两年增长超过400%。今年前三季度,实现收入18.4亿,净利润5.64亿,业绩远超去年全年水平。

对于未来,华海清科有几个值得关注的亮点:

芯片制造变得更复杂,国产替代空间巨大:

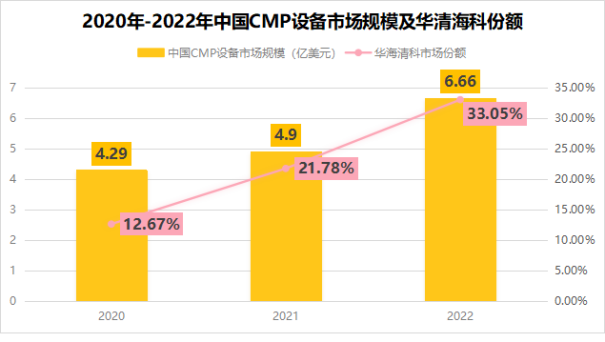

随着芯片制造技术的不断发展,CMP工艺的应用次数逐渐增加,对CMP设备的需求也在增加。虽然目前全球CMP设备市场主要由国外两家公司垄断,但华海清科的崛起打破了这个局面,未来有望在国产替代下继续发展。

与大客户紧密合作,订单充足,持续投入研发:

华海清科与行业内大客户的合作紧密,订单充足,为未来的稳定收入提供了有力的保障。技术过硬是他们能够得到大客户认可的原因。此外,公司持续增加研发投入,保持在国产CMP领域的领先地位。

总的来说,随着半导体行业的逐渐回暖,产业链国产替代机会将成为关注焦点。作为国产CMP设备的领军企业,华海清科凭借技术优势和订单的稳定性,将充分享受行业发展和国产替代的红利。

因篇幅太长,详细分析可以查看下面的超链:

$华海清科(SH688120)$#【有奖】芯片医药加持,科创板100ETF能否掀起反弹之风?##中美半导体巨头六年纠纷和解##董承非称半导体拐点已现##美国批准三星在华工厂进口半导体设备##英伟达将推出中国版芯片#

本文作者可以追加内容哦 !