风险提示:本文仅为个人记录,不构成任何投资建议。

根据的L2行情分析,京仪装备近期虽然连续阴跌下滑,但看清楚,主力控盘和资金风向其实出现了一个反转,不过13日线还没数据给出,不知道是不是上行到了金叉区间,但不阻碍我们先了解这家公司,行情来了才能心中有数。

因篇幅太长,详细分析可以查看下面的超链:

我们继续分析下京仪装备的基本面:

近年来,我们一直在关注“卡脖子”和“国产替代”这两个热门话题。不可否认,在科技硬实力方面,我们与国际先进技术仍有一定差距,尤其是对于半导体等关键技术产品,我们仍然依赖进口。

尽管我国是全球最大的半导体消费市场,2021年大陆集成电路市场规模达到1870亿美元,但面对庞大的市场需求,国内集成电路的生产规模相对较小,仅为312亿美元,其中一大半由外资公司在国内建厂,真正总部在中国的公司只生产了123亿美元,占市场需求的6.6%。

这导致集成电路成为我国连续多年来第一大进口商品,且随着行业发展,贸易逆差不断扩大。因此,“国产替代”成为一个关键词,意味着要缩小差距。半导体产业链庞大复杂,包括上游支撑产业、制造环节和最终应用行业。

在这个背景下,尽管国产替代任务繁重,一些公司成功打破国外垄断,实现国产化,如京仪装备。

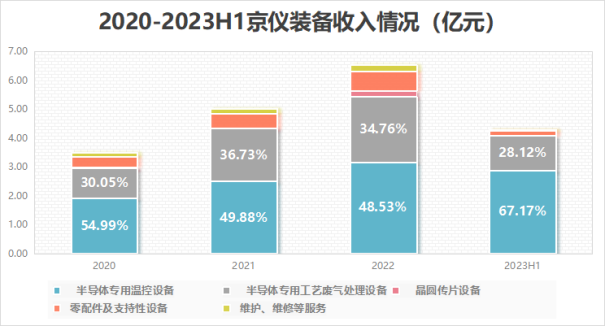

京仪装备主要从事半导体专用设备制造,产品涵盖温控设备、废气处理设备和晶圆传片设备,可广泛应用于半导体制程。收入以温控设备和废气处理设备为主,其中温控设备在今年上半年占据67.17%的收入份额。那么,京仪装备的两大业务有哪些看点呢?

首先,京仪装备是唯一一家实现半导体专业温控设备和半导体专业工艺废气处理装备大规模应用的国内厂商。在半导体专用温控设备领域,京仪装备不仅是国内唯一一家打破国外垄断的公司,市场占有率也迅速上升,从2018年的12.5%增长至2022年的35.73%,连续三年位居国内市场第一。

其次,在半导体专业工艺废气处理装备领域,京仪装备同样是唯一打破国外垄断的国内公司。市场占有率从2018年的3.12%增长至2022年的15.57%,市场排名也从第8位上升至第4位。

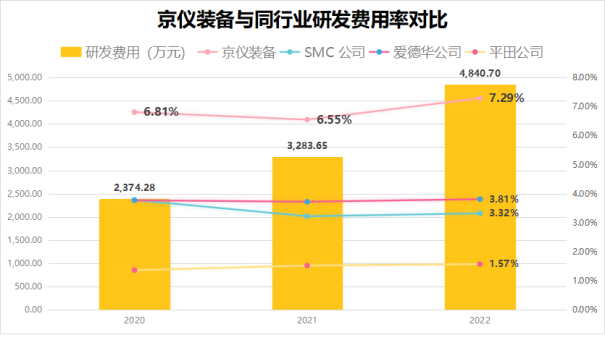

京仪装备在技术突破方面进行了大量研发投入,研发费用占比高达7.29%,并获得224项专利,包括83项发明专利。这使得京仪装备成功进入国内芯片巨头供应链,深度绑定大客户,前五大客户收入占比超过70%。

业绩方面,从2020年到2022年,收入从3.49亿增长至6.64亿,利润从600多万增长至900多万。今年前三季度,京仪装备实现6.04亿收入,1.17亿的利润已远超去年全年。

未来,京仪装备有望继续受益于国产替代。其核心产品市场规模持续上涨,占据行业龙头地位。此外,上市募集的5亿资金将投入新产能建设,随着新产能的投入使用,京仪装备在国产市场的份额有望进一步提升。

综合来看,作为半导体装备细分行业的龙头,京仪装备有着行业地位、强大研发实力、业务增长潜力和深度绑定的大客户。这让京仪装备不仅仅是科技行业的领军企业,更是充满科技“小而美”氛围的代表。

因篇幅太长,详细分析可以查看下面的超链:

$京仪装备(SH688652)$#中美半导体巨头六年纠纷和解##董承非称半导体拐点已现##美国批准三星在华工厂进口半导体设备##大摩:半导体急单明年再现##半导体封测巨头业绩复苏#

本文作者可以追加内容哦 !