摘 要

1、去年我国创新药license out交易金额和交易数量再创新高,国内药企研发实力不断获得全球市场认可,证明了我国创新药出海取得较大进步。医药行业当前处于估值、基本面、政策和创新爆发的四重底部区域,或可关注$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$等相关标的的低位布局机会。

2、随着美国AI芯片禁令的软化,国内AI算力紧缺的现状有望缓解,加速推进AI算力成本的下行和AI训练及应用的发展。今年下半年国内晶圆厂的招标和设备下单情况有望积极改善。当前时点适合低位布局芯片板块,或可关注$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$的投资机会。

3、随着顶层驱动力持续增强,制度建设将从“破题”进入“实践”阶段,数据要素或将加速迎来政产共振。在芯片、终端厂商等产业链上下游积极推动下,AIPC有望在2024年迎来放量。从历史数据出发,当前计算机板块估值并不算高。在政策加持下,行业落地有望提速,数据要素产业催化与落地值得期待。感兴趣的投资者或可关注$国泰中证计算机主题ETF联接C(OTCFUND|010210)$和$国泰中证全指软件ETF联接C(OTCFUND|012637)$。

4、本周即将举办的2024CES展会,除了消费电子创新外,自动驾驶、智能座舱、智能出行等汽车相关技术成为重要主题。国内12月车企促销和地方年末促消费政策效果均很好,或可关注$国泰800汽车与零部件ETF联接C(OTCFUND|012974)$、$国泰智能汽车股票A(OTCFUND|001790)$、$国泰中证新能源汽车ETF联接C(OTCFUND|009068)$、$国泰国证新能源汽车指数A(OTCFUND|160225)$等。

正 文

一、大盘分析

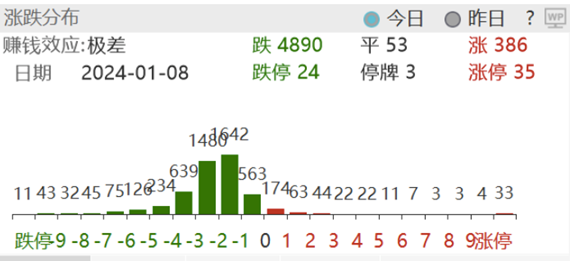

昨日A股主要指数集体收跌,截至收盘,上证综指跌1.42%,创业板指跌1.76%,沪深两市成交额6576亿元。两市超4800只个股下跌,北向资金净卖出43.46亿元,全市场超4800家上市公司下跌。

二、医药板块

近期大盘走势疲软,医药板块表现低迷,但长期创新和出海带来的成长性仍然值得关注。2023年12月29日,工业和信息化部、国家卫生健康委28日在北京联合召开推进医疗装备发展应用领导小组工作会议,会议强调继续支持医疗创新、共同推动优秀医疗装备“走出去”。

近年来,医保改革主要针对的是黑色收入、不必要开支,另一方面鼓励药械创新、加快国产替代、助力产业升级。医保控费下出海是国内企业发展的必经之路,国际医疗市场空间广阔,海外业务发展空间较大。

据医药魔方数据显示,去年我国创新药license out交易金额和交易数量再创新高,共发生近70笔创新药license out交易。近期我国创新药企license out交易频现,研发实力不断获得全球市场认可,证明了我国创新药出海取得较大进步。

我国创新药企产品逐渐成熟,通过对外授权,一方面可获得资金收益;另一方面,有望凭借与大型外企的合作关系以提高研发效率、缩短研发周期、加快国际化进程等。

展望2024年,医药行业技术创新迭代、新需求不断释放,为行业长期增长提供动力。医药行业当前处于估值、基本面、政策和创新爆发的四重底部区域,或可关注生物医药ETF联接C(006757)、创新药沪深港ETF联接C(014118)等相关标的的低位布局机会。

三、芯片板块

受大盘回调影响,昨日芯片ETF联接C(008282)、半导体设备ETF联接C(019633)下跌。

消息面上,据媒体报道,某海外芯片巨头或将恢复中国“特供版”AI芯片的供货,预计有望于今年二季度逐步开始量产“特供版”的H20和其他相关AI芯片。随着美国AI芯片禁令的软化,国内AI算力紧缺的现状有望缓解,加速推进AI算力成本的下行和AI训练及应用的发展,并带动对应配套光模块等硬件基础设施的投入。

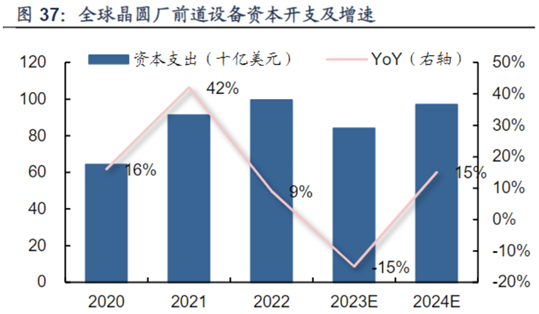

根据SEMI的数据,2023年全球晶圆厂前道设备支出预计同比下降15%,从2022年的995亿美元降至840亿美元。2024年预计将同比反弹15%,达到970亿美元。2023年头部晶圆厂受到行业需求疲弱、产业链去库存及美国出口管制的影响,招标整体偏弱。今年下半年国内晶圆厂的招标和设备下单情况有望积极改善,产业链上下游的设备及零部件、材料、封测产业链或将充分受益。

半导体设备由于高精密度以及内部严苛的反应环境,对零部件的要求极高。零部件厂商进入设备厂商供应商名录后,通常需要2~3年的验证周期来确定零部件的性能指标达到要求。由于较长的验证周期,半导体设备厂商一旦与零部件厂商建立合作关系,后续客户黏性也较高。

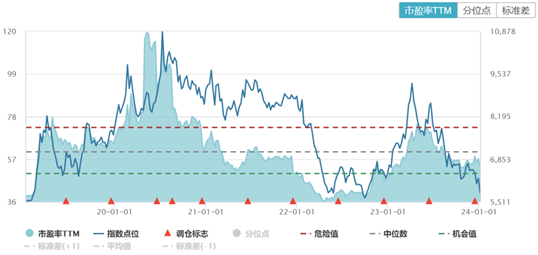

目前半导体芯片板块整体仍处于筑底区间,以中证半导体材料设备主题指数为例,其市盈率在40x以下,为历史较低水平。当前时点适合低位布局芯片板块,或可关注芯片ETF联接C(008282)、半导体设备ETF联接C(019633)的投资机会。

四、计算机板块

计算机ETF联接C(010210)昨日下跌。

消息面上,上周四17部门联合印发了《“数据要素×”三年行动计划(2024—2026年)》,对数据要素整体发展具有重要意义。随着顶层驱动力持续增强,制度建设将从“破题”进入“实践”阶段,数据要素或将加速迎来政产共振。

2024年国际消费电子展(CES2024)将在本周拉开序幕,预计多家终端公司将在会上展示AIPC相关产品。在芯片、终端厂商等产业链上下游积极推动下,AIPC有望在2024年迎来放量。据Canalys预测,2024年AIPC出货量将超过5,000万台。

当前中证计算机主题指数市盈率在50x左右,虽然绝对数值不小,但从历史数据出发,当前估值并不算高。在政策加持下,行业落地有望提速,数据要素产业催化与落地值得期待。感兴趣的投资者或可关注计算机ETF联接C(010210)和软件ETF联接C(012637)。

五、汽车板块

本周即将举办的2024CES展会,除了消费电子创新外,自动驾驶、智能座舱、智能出行等汽车相关技术成为重要主题。

海外整车厂方面更加重视电动化转型,计划推出更多电动化车型。其车辆上更加注重人车交互、整车生态系统,同时更加注重科技感,智能座舱层面更加关注实用性、玩乐性与交互性(虚拟交互、车窗显示、生态系统等)。

国内来看,根据乘联会数据,初步预估23年12月1-31日,乘用车市场零售236.1万辆,同比增长9%,环比增长14%;新能源车市场零售93.6万辆,同比增长46%,环比增长11%。2023年12月车市缺少历年的政策性购买诱因,但年末市场走势仍超强,其中车企促销和地方年末促消费政策效果均很好。

2024年国内车市在内需平稳、供给丰富等因素推动下,总量层面预计有望保持平稳向上。结构层面,智能化变革、汽车出海是重要的增量主线,或可关注中证800汽车与零部件ETF联接C(012974)、国泰智能汽车A(001790)、中证新能源汽车ETF联接C(009068)、国证新能源汽车指数A(160225)等。

#斯坦福机器人要火?##英伟达股价创历史新高##瑞银:A股当前存错误定价#

本文作者可以追加内容哦 !