上周市场回顾(2024.01.02-2024.01.05)

市场回顾

上周上证指数收于2929.18 点,下跌1.54%;深证综指收于1773.42 点,下跌3.51%;沪深300指数收于3329.11 点,下跌2.97%;两市股票累计成交2.93 万亿元,日均成交量较上周下跌17.60%。

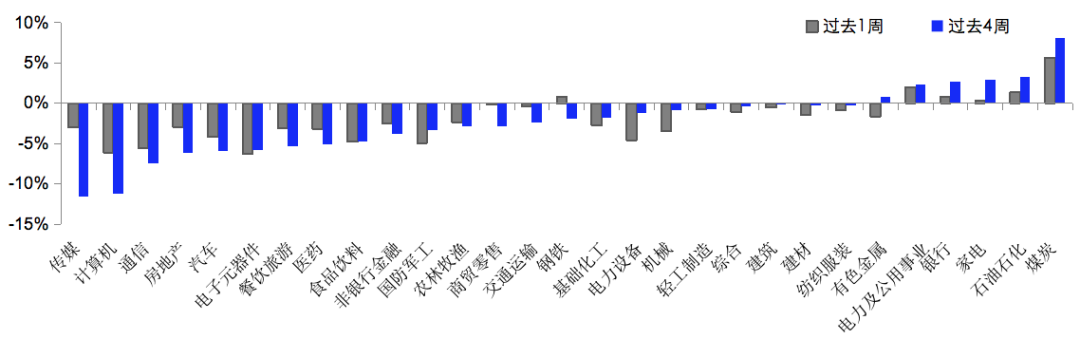

行业表现回顾

上周表现最好的板块依次是煤炭、电力及公用事业、石油石化,表现最差的依次是电子元器件、计算机、通信;过去4周涨幅最大的依次是煤炭、石油石化、家电,表现最差的依次是传媒、计算机、通信。

行业涨幅比较图(按中信一级行业分类)

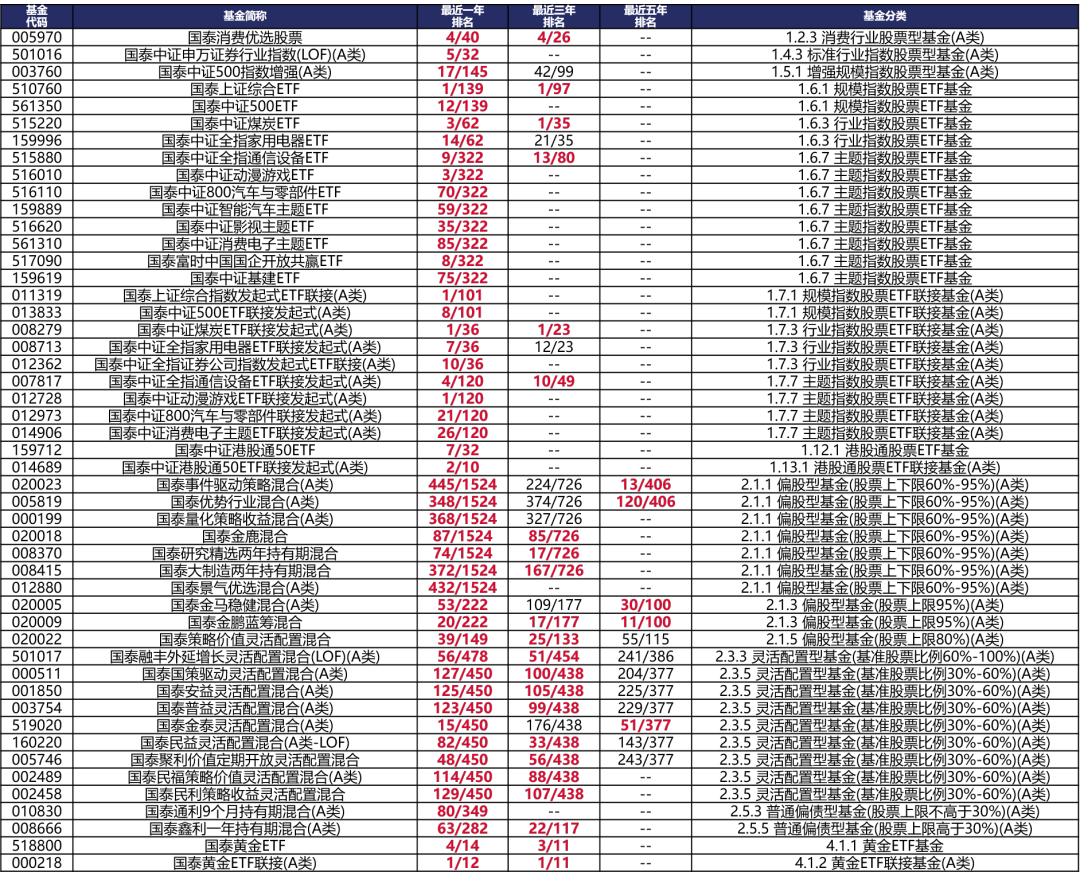

国泰旗下产品业绩回顾

(点击图片放大查看)

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

从资金面和交易面看,两融余额平稳,北向资金为净流出状态。一方面,市场底部的确认往往伴随强势股补跌、交易缩量和情绪见底,目前这三个信号正在陆续反映。另一方面,由于前期市场连续下跌,技术结构遭到一定破坏,最后一周超跌板块虽然反弹亮眼,但由于上方持仓成本较高,预计本轮反弹难以一蹴而就。从基本面看,国内经济依然处于低修率的修复状态。经济数据底部企稳,但修复力度尚且偏弱,市场仍在等待政策持续加码后的经济基本面变化。海外来看,美国经济仍具韧性,宽松交易已经较为极致,周五公布的非农数据再超预期导致美债利率快速回调。不过,我们认为只要通胀不跟随反弹,美联储预防式降息依然有可能发生。估值角度来看,股指已经处于近一年来的股债性价比高点。万得全A ERP处于2010年以来83%分位,沪深300 ERP处于2010年以来92%分位。结构上,沪深300ERP已经逼近3年均值+2倍标准差的极值位,继续大幅下跌的风险相对可控。综合海内外因素,我们认为大盘将继续盘整筑底而非直接“V字”反弹,大盘后续有望出现区间震荡、底部逐渐抬升的趋势。行业配置方面,我们关注:一是具备独立行业景气度的医药、电子、机械,二是红利方向中具备高盈利稳定性的细分,比如电力、燃气等。由于红利短期交易热度偏高,建议关注低估值、现金流或商业模式稳定的板块,比如医药商业等。

未来债券市场展望

新年第一周市场对流动性宽松的预期有所降温,但由于全市场风险偏好下行,长债延续走强。具体而言,上周二,央行在公开市场大额净回笼,叠加央行开展3500亿元PSL的传闻确认,市场在止盈情绪下出现调整,当天十年国债活跃券上行1.25bp。上周三,A股下跌,债市情绪再度转向积极,当天十年国债活跃券下行1.75bp。上周四,央行延续净回笼,股市下行影响下债市情绪延续积极,当天十年国债活跃券下行2bp。上周五,消息面平静,A股延续走弱,同时呈现红利资产的结构性行情,债市同步走强,当天十年国债活跃券下行1bp。全周十年国债活跃券230026累计下行3.5bp,十年国开活跃券230215累计上行1.75bp。

过去一周DR007运行在1.76-1.78%的区间,R001运行在1.70-1.74%的区间,跨年后资金面转向季节性宽松。全周逆回购累计净回笼24230亿元,目前逆回购余额已接近历史开年水平,表明资金利率未来上行风险不大。央行大额净回笼属于削峰填谷的常规操作,对央行态度的指向意义有限。

在强降息预期与风险偏好驱动下,债券开年表现较好。展望后市,预计在月中降息落地之前,仍然有较大博弈机会,但实质降息前十年国债可能徘徊2.5%附近。基本面数据偏少,本周公布的经济数据影响普遍较为有限。信贷开门红值得持续关注,上周票据利率快速上行,表明银行投放较快,但总量平滑之下难以实现多增。此外,美国近期劳动力市场数据较强,带动降息预期走弱,资本市场风险偏好整体回落,对债市有一定提振。

未来黄金市场展望

截至上周五(1月5日),伦敦现货黄金报收2056.35美元/盎司,上周累计下跌6.25美元/盎司,跌幅0.30%;上周金价呈V字型走势,金价最高上行至2067.55美元/盎司,最低下探至2039.55美元/盎司。回顾上周以来海外主要市场动态:上周美国12月非农新增超预期,ISM PMI等数据显示制造超预期回暖,体现出经济的韧性;加上12月FOMC会议纪要措辞鸽派倾向减弱,市场前期高涨的降息预期有所降温,10年期美债利率、美元指数小幅上升,金价有所回调。当前金价已至高位,可能会有市场对美联储降息过度乐观而导致的回调风险,但经济数据看下行可能也相对有底,短期可能维持高位震荡。可继续关注本周将公布的美国12月CPI、PPI指标。中长期看加息见顶+经济下行的预期叠加避险情绪使得金价中长期具有支撑,可继续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

上周美国12月非农新增超预期,ISM PMI等数据显示制造超预期回暖,体现出经济的韧性;加上12月FOMC会议纪要措辞鸽派倾向减弱,市场前期高涨的降息预期有所降温,10年期美债利率、美元指数小幅上升,金价有所回调。当前市场回归宏观基本面主导逻辑,基本面上看,虽然12月就业数据强劲,但结构上有一定隐忧;制造业与服务业数据呈现相反的经济趋势,经济数据也同样符合“滚动式交替下滑”趋势,随着通胀持续回落,市场预期降息时点提前且幅度更大,美债收益率及美元指数脱离前期高位、对贵金属的打压力度有所减弱,对金价构成一定利好。但当前金价已至高位,可能会有市场对美联储降息过度乐观而导致的回调风险,但下行可能也相对有底。短期可能维持高位震荡。

中长期看,通胀回落、加息见顶+经济下行的预期对金价构成利好。此外近年地缘政治风险事件频发,避险需求也为金价带来一定的中期支撑,全球央行的购金步伐仍在持续,黄金定价中枢有所上行。内盘看,近期人民币有所升值,沪金与国际金之间的溢价持续回落至合理区间;后市长期看,全球经济衰退的总体趋势、全球央行加购黄金的需求上升,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得贵金属有望具备上行动能,可考虑逢低布局。

未来海外市场展望

上周海外市场大事件:

美国12月非农新增超预期,失业率低于预期。美国12月ISM PMI显示制造超预期回暖,服务超预期走弱。12月FOMC会议纪要措辞鸽派倾向减弱,市场宽松预期降温。日本能登半岛发生7.6级地震,或将对首相岸田文雄支持率带来负面影响。伊朗遭到大规模爆炸恐袭,中东冲突范围扩大风险升级。

上周海外各资产表现:

股市方面,美、H股普跌。美股标普、纳斯达克、道琼斯分下跌1.5%、3.1%、0.6%。周内公布的IMS制造业PMI虽然仍处于萎缩区间,但是超预期回升,11月工厂订单增速转正且好于预期,另外,12月FOMC会议纪要暗示利率仍需暂时维持高位,24年降息时点不确定,联储的措辞和部分仍具韧性的经济信号使市场宽松预期降温。港股恒生指数、国企指数、科技指数分别下跌3.0%、2.8%、4.6%。十二大恒生一级行业中能源(+4.1%)、电讯(+0.8%)、公用事业(+0.8%)领涨,非必需性消费(-4.3%)、必需性消费(-4.9%)、医疗保健(-7.0%)领跌。南向资金本周净流入131.4亿元。债市方面,10Y美债利率上行。10年期美债利率上升16.7bp至4.05%。FOMC会议纪要中联储的措辞和部分仍具韧性的经济信号使市场宽松预期降温。根据联邦基金利率期货,24年3月降息概率从84%降至67%,24年内降息幅度从158bp大幅降至138bp。汇市方面,美元上涨。美元指数上涨1.0%至102.4,主要反应市场降温的宽松预期。美元对在岸、离岸人民币汇率分别报7.157和7.166。大宗方面,黄金下跌、原油上涨。COMEX黄金下跌0.9%至2052.6美元,降息预期回调后美元、美债利率上行打压金价。WTI原油上涨3.7%至74.0美元。即使美国已组建红海特遣队,但是胡赛武装持续袭击路过商船,市场对海运阻碍带来短期供给紧张的担忧升温,另外,周内伊朗舰队前往红海,且国内遭受大规模爆炸恐袭,中东地区冲突扩散风险加剧,再者,利比亚最大的油田Sharara在抗议活动发生后已开始全面关闭,供给端的预期收紧推升油价在美元上涨时逆势上扬。

本周海外关注事项:

中国外储、通胀和贸易等数据以及美国贸易和通胀数据将揭晓。

$国泰黄金ETF联接A(OTCFUND|000218)$$国泰中证煤炭ETF联接C(OTCFUND|008280)$$国泰智能汽车股票C(OTCFUND|011323)$#A股见底了吗?##斯坦福机器人要火?##英伟达股价创历史新高#

风险提示

周刊相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

本文作者可以追加内容哦 !