犀牛之星讯,云星宇(873806)将于1月11日登陆北交所。资料显示,云星宇发行价格为4.63元/股,此前IPO打新结果显示,公司本轮IPO打新冻资2013.46亿元,获配比例0.14%。

显示,云星宇是一家智慧交通综合服务商,主营业务包括智慧交通系统集成业务、智慧交通技术服务业务和商品销售及其他业务。公司专注于智慧交通领域,从最初的高速公路智慧交通领域已延伸至智慧交通相关的多领域综合。目前,公司承揽、承建项目已覆及全国除港澳台地区外其余全部省级行政区域,形成了以首都北京为中心的全国业务网络。

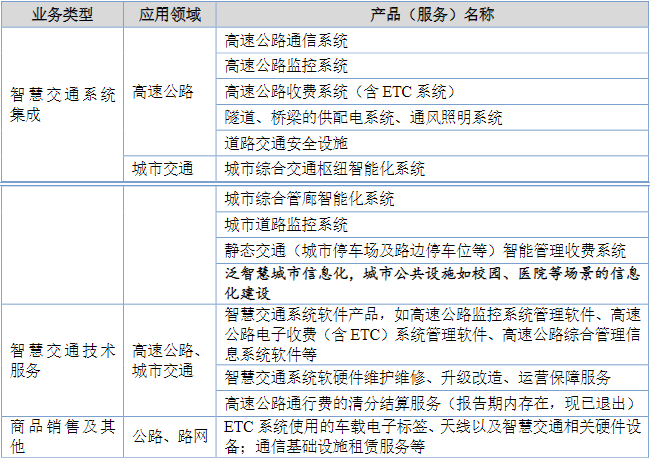

公司主营业务

资料来源:招股说明书

公司是国内最早从事高速公路智慧交通系统集成业务的企业之一,也是业内首批获得从业资质的公司之一。公司在智慧交通领域积累了丰富的经验,享有较高的行业品牌认知度,业务中标规模常年排名市场前列,执行过首个国内企业独立承揽的浙江上虞至三门高速公路机电系统集成等机电系统集成大型复杂项目。据ITS114智慧交通统计,2022年,在我国投资额超过千万级的公路信息化项目中,公司中标项目规模位居行业第六位。截至目前,公司拥有专利121项,软件著作权317项。

一、业绩短期承压,立足华北向全国快速拓展

1.归母净利润规模超9000万,业绩短期承压

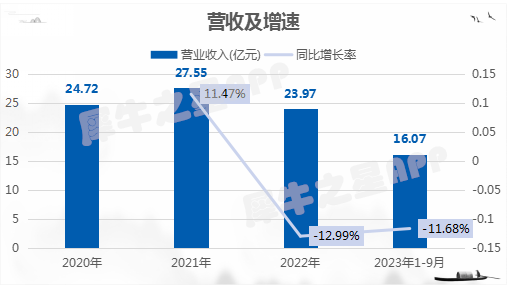

从营收来看,2020-2022年公司营收分别人24.72亿元、27.55亿元、23.97亿元,根据招股说明书,2022年公司项目执行受到公共卫生事件影响,导致验收交付进度不及预期,营业收入相应减少;2023年1-9月,公司营收为16.07亿元,与上年同期相比减少11.68%。

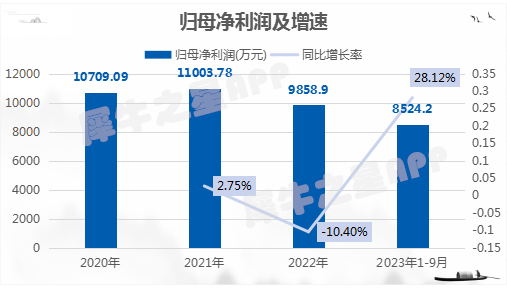

2020-2022年公司归母净利润分别为10709.09万元、11003.78万元、9858.9万元,根据招股说明书,2022年公司归母净利润下降主要是受公共卫生事件影响,高速公路业主单位收支缺口维持高位导致资金紧张,对公司的回款相应滞后,公司当期末应收账款余额以及计提的信用减值损失相应增加、利润减少;2023年1-9月,公司归母净利润为8524.2万元,与上年同期相比增长28.12%。

根据招股书披露,公司目前已开发并掌握了多项高速公路智慧交通行业的专利技术,所研发的“电子不停车收费路侧单元SEAGULL17”曾被中国公路学会授予“中国高速公路信息化最佳产品奖”,“智能停车管理系统关键技术及多场景应用”曾被中国智能交通协会授予“科学技术奖三等奖”,“TUNA-D18电子收费专用短程通信车载单元”曾获得北京公路学会“科学技术奖二等奖”。曾被中国公路学会授予“2022年度高速公路信息化优秀集成商”等称号。

2.立足华北向全国拓展,在手订单近26亿

根据公司问询函回复,根据北京市人民政府历年发布的《北京市重点工程计划》,2020-2023年各年度北京市重点工程中,包含公路重点工程项目共计46个,云星宇参与了其中27个项目的建设工作,以此计算,公司在北京市公路智慧交通领域市场占有率为58.70%,市场占有率较高。

同时,根据招股说明书,云星宇已实现全国除港澳台地区外其余全部省级行政区域业务的覆盖,在西南、华东等区域均取得了较高的收入,在全国公路智慧交通领域拥有市场竞争力。2023年上半年公司在华东地区收入占比达到16.31%,西南地区占比达到33.43%。

2020年末、2021年末和2022年末,云星宇在手订单金额分别为36.56亿元、29.52亿元、28.29亿元;截至2023年9月末,公司在手订单金额为25.61亿元。自2020年末以来在手订单规模下滑,主要因取消省界收费站政策红利逐渐释放完成和疫情两方面因素的影响。

此外,智慧交通领域的产品体系架构及技术与部分其他领域的信息化业务存在共通之处,基于在高速公路智慧交通业务积累的技术和经验,云星宇承接了部分校园、商业广场、医院等场景的信息化项目。

二、城市化进程与政策驱动智慧交通发展

1.城市化进程推动智慧交通行业发展

数据显示,2022年年末,全国城市已建成轨道交通9575.01公里,同比增长11.71%;全国城市道路面积108.93亿平方米,同比增长3.39%;城市道路长度55.22万公里,同比增长3.7%。2022年城市人均道路面积19.28平方米,比上年增加0.44平方米。

在城市化进程的推动下,智慧交通得到了广泛应用。智慧交通的发展不仅提高了城市交通的运行效率和管理水平,也为城市居民提供了更加便捷、安全的出行体验。随着物联网、大数据、云计算、人工智能等技术的进步,为智慧交通提供了强大的技术支持;城市化进程中的跨行业、跨部门数据共享与应用,以及智慧城市概念的推广,都为智慧交通产业生态的建设创造了条件。

2.智慧交通市场规模稳步增长

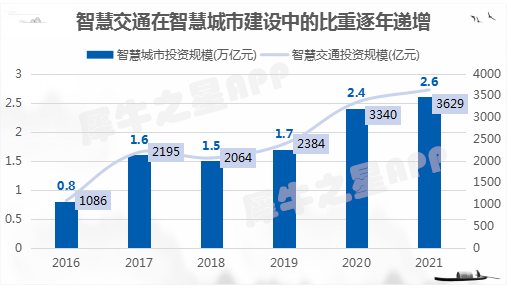

城镇化进程持续,带来持续的智慧化应用场景需求。智慧城市重点关注的技术和场景也集中体现在城市智慧交通领域,根据IDC数据,智慧交通占智慧城市的投资比重约为14%,智慧交通领域中越来越多的解决方案提供商和最终用户开始重视软件和数据在智慧化应用中给整体城市交通出行安全和效率带来的提升。

数据来源:中国信通院、前瞻产业研究院

智慧交通行业市场规模正快速攀升。根据赛文交通网发布的中国城市智能交通市场研究报告,我国城市智慧交通(以软硬件为主,不含土建施工及基础设施)市场规模2014-2016年年均增长29.4%,2019年达到504.5亿元。预测2022年智慧交通的市场规模将达到665.1亿元,2020-2022年的年均增速为11%,将展现出稳定增长态势。根据中国电子商务研究中心发布的报告,预计到2025年,中国整体智慧交通行业市场规模将达到3.3万亿元人民币。其中,智慧交通基础设施建设、智能驾驶、智慧城市物流等领域将成为市场的主要增长点。

3.政策红利助推城市交通数字化、智能化

国家交通强国战略、新基建政策、十四五规划不断助推交通行业的数字化转型。这些政策主要围绕交通基础设施的扩展升级、数字化、智能化、网联化方面展开。作为国内最早从事高速公路智慧交通系统集成业务的企业之一,这些方面正是公司核心业务所在。

国家多项政策重点强调ICT技术与交通基础设施的深度融合,释放新基建下的科技融合倍增效应。国家层面的政策主要有《国家综合立体交通网规划纲要》和《第十四个五年规划和2035年远景目标纲要》,主要内容是推进交通基础设施数字化、网联化;推动新一代通信技术、人工智能等的行业应用,至2035年,基本建成便捷顺畅、经济高效、绿色集约、智能先进、安全可靠的现代化高质量国家综合立体交通网。部委层面的政策主要有《综合运输服务“十四五”发展规划》、《数字交通“十四五”发展规划》、《公路“十四五”发展规划》、《交通领域科技创新中长期发展规划纲要(2021—2035年)》《交通管理科技发展规划2021-2023》以及《“十四五”信息通信行业发展规划》,主要内容是打造综合交通运输“数据大脑”,加强新一代信息技术在运输服务领域的应用,建设监测、调度、管控、应急、服务一体的智慧路网平台;提升城市交通拥堵综合治理技术水平,提高城市交通“全息感知+协同联动+动态优化+精准调控”智能化管理水平;建设新型数字化融合基础设施,推动C-V2X与5G网络、智慧交通、智慧城市等统筹建设,逐步实现重点高速公路、城市道路蜂窝车联网(C-V2X)规模覆盖。

从顶层设计到配套实施,智慧交通行业政策红利持续释放,政策需求双轮驱动助推智慧交通行业迎来持续高景气发展。

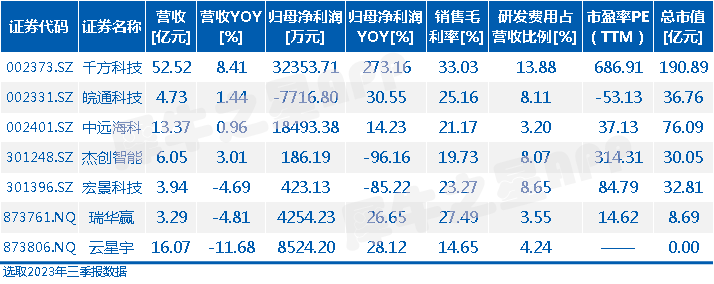

三、同行业对比

同行业上市公司方面,可比公司有千方科技(002373)、皖通科技(002331)、中远海科(002401)、杰创智能(301248)、宏景科技(301396)、瑞华赢(873761)。

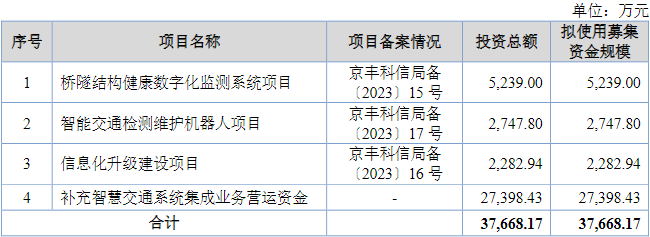

本次IPO募投拟募集资金3.77亿元,用于桥隧结构健康数字化监测系统项目、智能交通检测维护机器人项目、信息化升级建设项目和补充智慧交通系统集成业务营运资金。

本文作者可以追加内容哦 !