2023年转债市场总结

转眼间2023年就这样过去了,今年的权益市场高开低走,在这样偏弱势的市场中,可转债依旧顶住了压力,将防守的特性展现的淋漓尽致,也算是交上了一份令人满意的答卷。我们今天就来一起回顾下2023年转债市场有哪些变化,发生了那些故事。

01. 整体篇

2023年中证转债收跌0.47%,跑赢主要股票指数,跑输中证全债,收益表现符合转债自身属性。拉长时间看,中证转债的长期表现依旧优于其他指数。

图1:中证转债及主要指数走势对比

来源:Wind,竹润投资整理

结构上,万得可转债等权指数表现强于中证转债,小盘风格占优,小盘风格占优的原因也就反应了2023年A股市场存量资金博弈的属性,没有新的资金流入,导致存量资金更青睐于小盘甚至微盘股。同时高价转债回撤大于低价,正股市场低迷拖累高价偏股型转债是主因。

图2:2023年中证转债及部分转债指数表现

数据来源:Wind;竹润投资整理

02. 规模篇

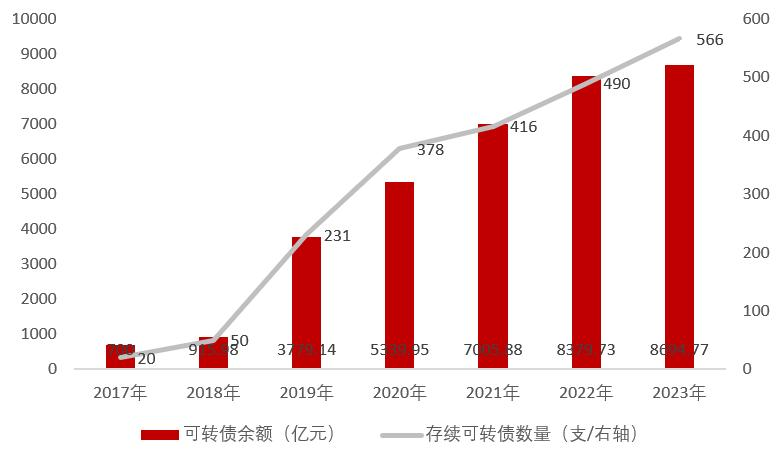

存续规模上,2023年转债规模继续攀升至8700亿元附近,增长率3.76%;存续转债566只,较2022年增加15.51%,新增转债平均发行规模降低。规模下降,数量增加也表明今年的发行情况整体以小规模发行为主,22年动辄数十亿、上百亿的融资的情况今年大幅减少。

图3:2023年转债存续规模

数据来源:Wind;竹润投资整理

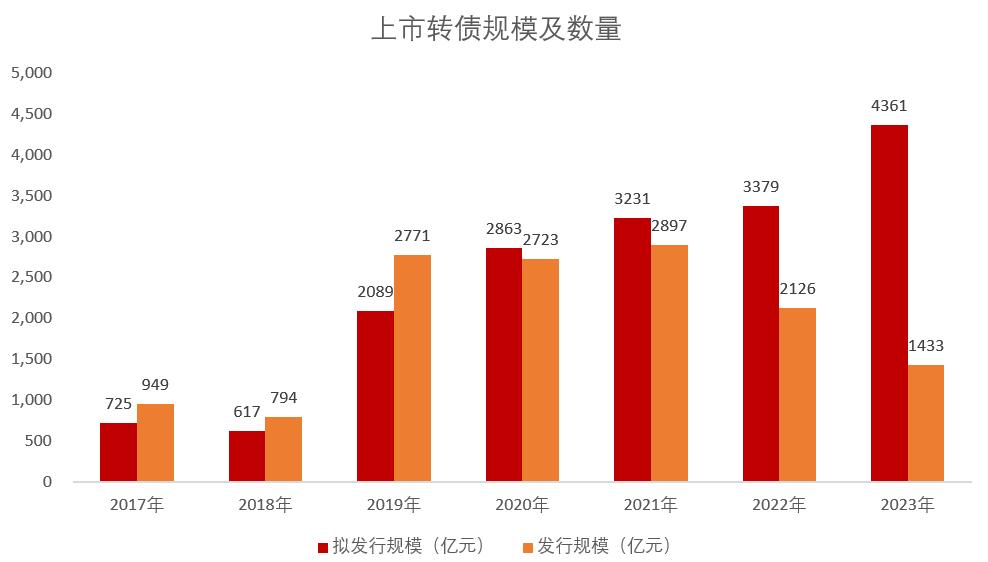

发行方面,2023年转债发行预案继续高增,上市公司发行热情不减,但转债新上市规模继续降温,全年新上市规模仅有1433亿元。

图4:2023年转债发行预案及上市规模

数据来源:Wind;竹润投资整理

此外,转债市场的成交额维持区间震荡,行业分布上,依旧是银行转债占据主要权重,份额约为28.47%,其后分别是电力设备及新能源、基础化工等行业。

总体而已,2023年转债市场整体平稳,依然保持整体向上的趋势,但由于全球整体经济处于收缩的状态,因此对国内的外需也形成一定压力,进而传到到资金的需求端,表现到转债整体的规模就是“向下扩散”。

03. 指标篇

整体来看,2023年转债加权平均收盘价处于极低水平,伴随着下半年持续调整,不同类型转债均有一定程度的回撤,加权平均收盘价也突破了年初的低点。

图5:转债加权平均收盘价

数据来源:Wind;竹润投资整理

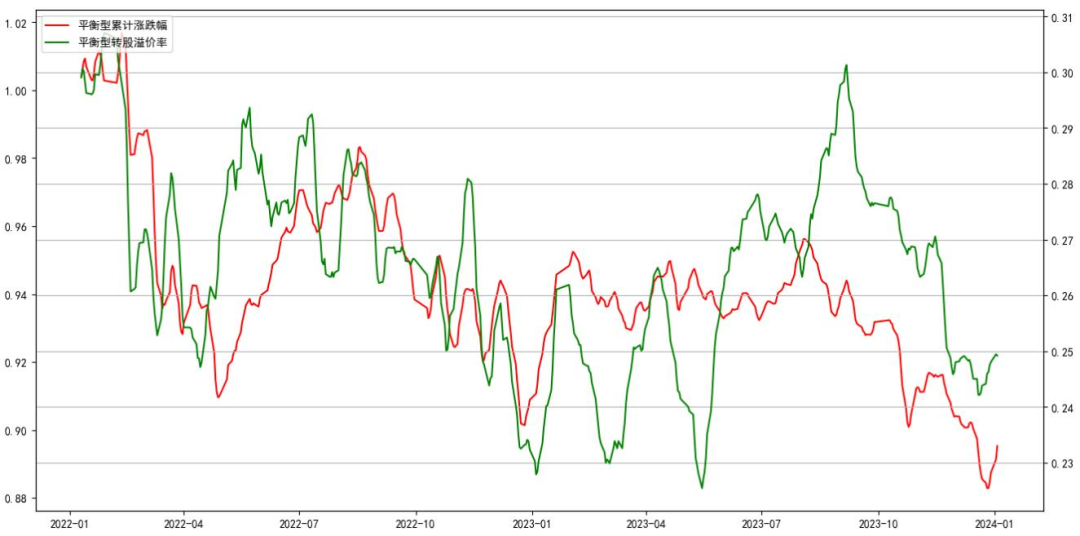

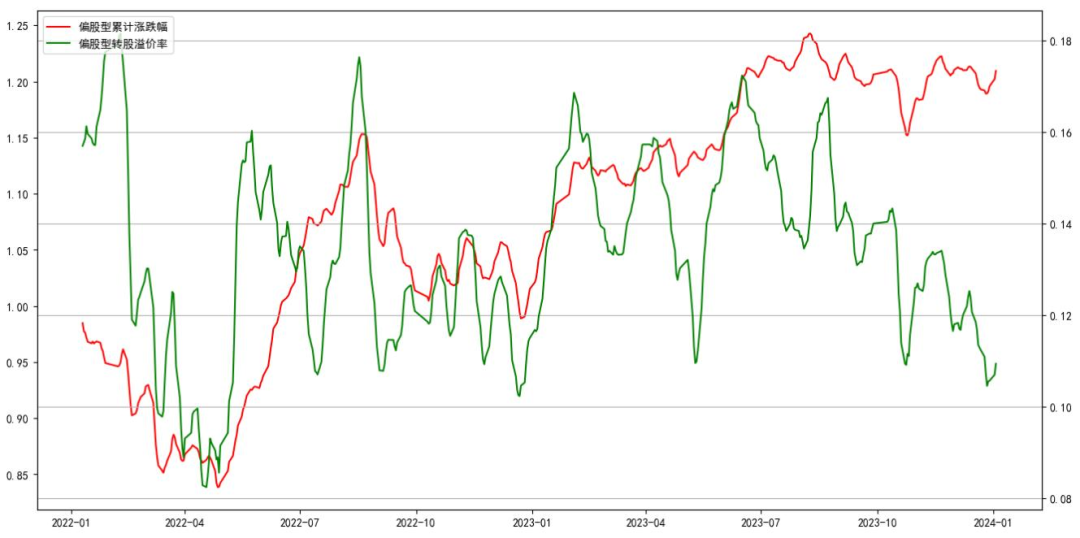

转股溢价率方面,平衡型转债经历了多次起伏,年末处于2022年以来15%分位数附近,性价比凸显;而偏股型由于正股市场低迷,转股溢价率收缩更大,处于10%左右分位数。通过平衡型转债的估值情况,我们也可以窥探出转债市场的一些规律。我们可以将2023年的转债估值周期划分为三个区间:

第一阶段,从2022年底股市和债市触底反弹开始,整个1月份市场开始较为乐观,北向资金持续流入,转债的估值处于持续扩张的阶段,较2022年底有了大幅的回升。

第二阶段,2月开始股市上涨动能开始下降,一直处于震荡的走势,期间以AI为首的TMT行业异军突起,维持着股市的整体表现,结构性行情的特性十分明显,这样的走势持续到了6月。而在这样的环境中,转债价格相对稳健,取而代之的是溢价率的大幅波动。

第三阶段,6月过后,市场整体热情褪去,除了华为概念股炒作过一波后,也仅剩下北交所的修复行情,因此沪深股市整体处于持续回调的局面,平衡型转债在回调初期尚能够支撑股市的下跌,但当股市下跌的动量约来越大后,溢价率有了明显的压缩,此阶段,偏债型转债的数量开始攀升,同时越来越多的偏债型转债的到期收益率转正或扩大。

图6:偏股平衡型转债转股溢价率

图7:偏股型转债转股溢价率

数据来源:Wind;竹润投资整理

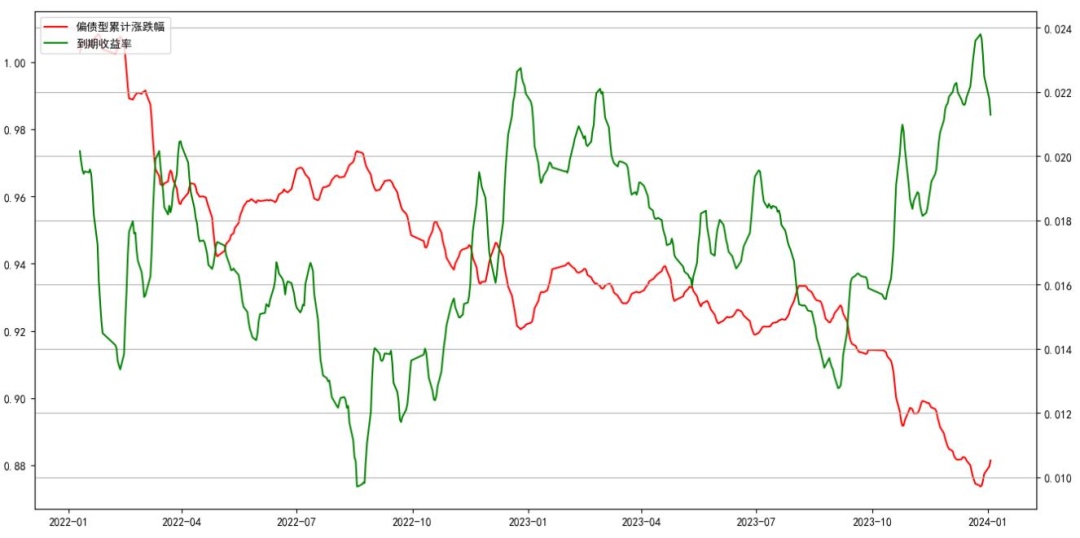

对于偏债型转债而言,2023年其到期收益率同样经历了大幅的反转,由于转债的超跌,目前偏债型转债的YTM已经来到了90%分位数附近。

图8:偏债型转债到期收益率

数据来源:Wind;竹润投资整理

04. 条款篇

下修方面,2023年约38只可转债累计下修转股价40次(剔除“蓝盾退债”、“正邦转债”)。在今年弱势行情下,发行人通过下修促转股的意愿更为强烈,但需要注意下修博弈收益收窄。市场整体表现不佳,也加强了投资者通过博弈下修来获取超额的动机,我们越来越明显的发现,下修概率较高的转债价格相较于正股是更为抗跌的。而这也压缩了下修带来的收益,如果讲博弈下修作为一种策略,那么这种收益赔率确实在逐渐下降。

强赎方面,2023年有59只可转债完成退市,整体退市数量与2022年接近,但通过强赎退出的可转债同比下降超过20%,可能原因一是弱势行情下触发强赎的可转债比例相对减少;二是上市公司强赎意愿降低。

此外,2023年转债市场出现了因正股退市而导致可转债同步退市的情况,打破过去三十年可转债“零违约”的历史记录。截止目前,全市场共计4只转债出现“暴雷”问题,其中蓝盾转债、搜特转债因正股退市而退市;正邦转债和全筑转债则因正股被法院批准债务重组而暂停交易和转股。

我们应该如何看待风险事件对整个转债投资逻辑的影响,随着注册制的全面推行,股票更容易退市了,而转债作为和股票挂钩的特殊品种,受到正股退市的冲击较之前也有所加强。这也反向地要求我们更加去关注除企业盈利以外的因素,信用因子的权重需要放大,这对于传统的低价策略形成了新的挑战。但宏观层面来看,退市的转债相对而言还是少数,对于宏观经济和行业基本面的把握还是能够帮我们尽量避免投资这类有退市风险的转债。

05. 策略篇

公募基金作为资本市场的最重要参与者,近年来持有可转债的规模和占比不断提高,截止2023年11月末,上交所和深交所公募基金持仓市值合计3,105.15亿元,占全部可转债市值的33.85%,较2023年初市值增长183亿元,占比增加1.28%。

2023年,万得可转债基金指数录得-2.91%,这也意味着公募转债产品收益的中位数在-2.91%,取得正收益的基金有14只。中证转债同期涨跌幅为-0.47%,最大回撤-7.57%。公募可转债基金在收益实现和风险控制方面,整体未能跑赢中证转债。我们今年整体的转债收益率在1%附近,在较高仓位运作的背景下,获得了绝对收益和相对收益。

此外除主观择券以外,我们开发了基于因子模型的个券选择,在严控下跌风险的基础上构建指数增强策略,通过数据库的时序分析进行小仓位择时操作以增厚收益。该策略2023/5/18至2023/12/31期间,历史累计涨幅2.69%,最大回撤-5.49%;中证转债同期涨跌幅-3.72%,最大回撤-7.95%,组合表现显著优于指数。可比公募同期涨跌幅-5.60%,最大回撤-10.69%。

06. 展望篇

“沉舟侧畔千帆过、病树前头万木春”,2022年初我们在展望2023年时提出了“稳中有升”的判断。现在回顾当时的判断,我们认为基本上并没有偏差太多,2023年转债整体的价格和估值都相对稳定,并没有发生暴涨暴跌。但我们还是过于乐观的估计了2023年股市的表现,从而“升”的判断并没有达到预想的高度。

展望2024年,我们对转债的表现可能会更乐观一点,可能会是“否极泰来”的一年。首先,我们认为当前股市陷入了一种情绪性的低落,对股市的悲观情绪来自于场内资金的退场,同时场外资金的犹豫不决,形成了一种“悲观-下跌”的螺旋,打破这种螺旋的途径无非是跌到足够低和强有力的政策手段,这两者只会是谁前谁后的关系,但已然不会太远。其次,外部的加息压力陡然减小,稳汇率的压力也随之减少,进而国内货币政策可以更加灵活,债券的牛市可能还会延续,对于债底将形成有效支撑。最后,当前很多转债到期收益率已转为正数,即在不发生信用风险的情况下,即便最后无法转股持有到期还能够获得正的收益,转债投资进入黄金区域。

未来在转债投资的策略上,我们还是立足于防守,更多的布局低价转债,以获得真正的到期收益,同时我们会更多依赖模型进行择券,严格控制信用风险,希望能够在2024年继续跑赢市场,致力为“固收+”组合创造绝对收益。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

本文作者可以追加内容哦 !