摘 要

1、上证综指近期资金净流入幅度比较可观。从估值来看,上证综指目前估值处于比较极端的状态,投资者信心仍有继续修复空间。调整后的A股已经回落至长期价值线附近,上证综合ETF联接C(011320)的低位布局机会或值得关注。

2、在光伏产能过剩加剧供给侧竞争的情况下,产业链盈利或面临明显收缩,行业或进入新一轮洗牌期,具有成本优势的龙头企业业绩有望进一步突出,行业竞争格局也有望优化。光伏板块持续调整后估值较低,随着产业链库存、价格和盈利基本面逐步触底,或可关注光伏板块阶段性机会。

3、目前半导体行业整体仍处于筑底区间,终端需求有一定复苏迹象,市场聚焦于AI创新和国产替代。从需求端来看,智能手机、PC、新能源车等均超预期复苏。从供给端来看,某海外芯片龙头或将恢复中国“特供版”AI芯片的供货,预计有望于今年二季度逐步开始量产“特供版”的H20和其他相关AI芯片。目前半导体芯片板块整体仍处于筑底区间,以中证半导体材料设备主题指数为例,其市盈率在40x以下,为历史较低水平。当前时点或适合低位布局芯片板块,或可关注芯片ETF联接C(008282)、半导体设备ETF联接C(019633)的投资机会。

4、2023年12月车企促销力度增强,在冲量交付、购车补贴政策等因素驱动下,市场保持明显的翘尾效应。车企不断加码智能化,国内智能汽车产业迎来爆发期。伴随L3法规的逐步放开和算法的持续升级,自动驾驶功能或成为消费者购车的新需求。或可关注中证800汽车与零部件ETF联接C(012974)、国证新能源汽车指数A(160225)、中证新能源汽车ETF联接C(009068)、国泰智能汽车A(001790)的投资机会。

正 文

一、大盘分析

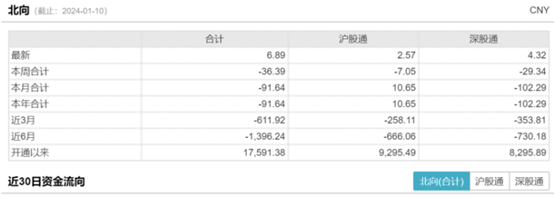

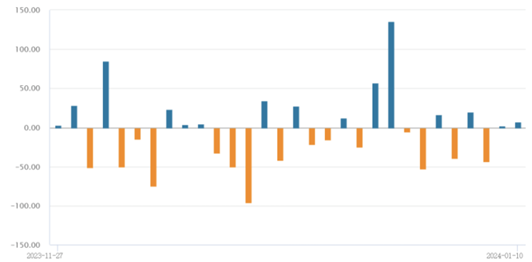

昨日A股三大指数集体下跌,截至收盘,沪指跌0.54%,深成指跌0.55%,创业板指跌0.43%。总体上个股跌多涨少,两市超3800只个股下跌。盘面上,昨日消费股表现活跃,另外光伏、新能源等板块上涨,影视、游戏、计算机等板块下跌。昨日两市全天成交6470亿元,北向资金全天净买入6.9亿元。

上证指数已连续几周位于3000点以下,但近期资金净流入幅度比较可观。

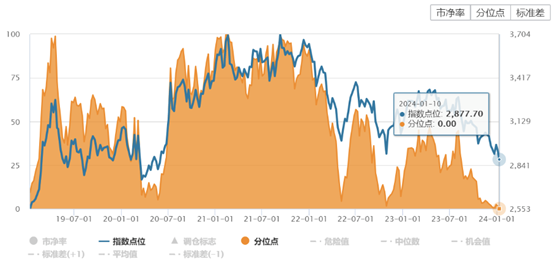

从估值来看,上证综指目前市盈率、市净率均处在过去5年10%分位以下,其中市净率更是处于过去5年的最低点,处于比较极端的状态。A股市场前期经历连续回调后,资产价格可能已经反映投资者过于悲观预期。后市来看,在极端估值、交易情绪低位叠加积极因素逐步积累的情况下,投资者信心仍有继续修复空间。

上证综指目前在2900点以下,安全边际较高。长期来看,调整后的A股已经回落至长期价值线附近,相信中国经济的韧性,从民生、就业和地方财政的底线思维出发,当前上证综指的低位布局机会值得关注,投资者或可关注$国泰上证综合ETF联接C(OTCFUND|011320)$。

二、光伏板块

光伏产业链昨日逆势上涨,$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$上涨。新能源产业链上的$国泰中证新材料主题ETF发起联接C(OTCFUND|014909)$也逆势飘红。

基本面上看,产能释放叠加年末去库,近期光伏板块主产业链价格逐渐趋于见底,底部反转的预期可能一定程度推动板块上涨。加上此前红海运输事件后,天然气价格出现了一定上涨,可能一定程度上有利于欧洲去库存加速,对光伏板块也构成一定利好,户储,辅材、主链均出现一定程度上涨。

后市看,虽然国内光伏增长逐步面临电网消纳瓶颈,同比增速可能放缓,但2024国内仍有一定的光伏装机需求,根据中信证券研究所测算,预计2024年光伏装机将达200-210GW,同比增速或回落至5%-10%,其中集中式占比有望稳步回升;而欧美市场在增长目标强化和补贴政策落地情况下,随着利率下行,增长动能可能有强化。

此外在光伏产能过剩加剧供给侧竞争的情况下,产业链盈利或面临明显收缩,行业或进入新一轮洗牌期,具有成本优势的龙头企业业绩有望进一步突出,行业竞争格局也有望优化。光伏板块持续调整后估值较低,随着产业链库存、价格和盈利基本面逐步触底,或可关注光伏板块阶段性机会,可适当关注光伏产业ETF联接C(013602),考虑逢低布局;但是需要警惕去库存过程中可能带来的调整风险。

三、芯片板块

$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$近期回调。

目前半导体行业整体仍处于筑底区间,终端需求有一定复苏迹象,市场聚焦于AI创新和国产替代。从需求端来看,智能手机、PC、新能源车等均超预期复苏。某韩国龙头企业称24年智能手机产量增加10%,某全球龙头企业称23Q4 iPhone 15需求强劲,某知名电脑企业称PC市场即将反弹,认为24年PC市场或小幅增长。

从供给端来看,某海外芯片龙头或将恢复中国“特供版”AI芯片的供货,预计有望于今年二季度逐步开始量产“特供版”的H20和其他相关AI芯片。随着美国AI芯片禁令的软化,国内AI算力紧缺的现状有望缓解,加速推进AI算力成本的下行和AI训练及应用的发展,并带动对应配套光模块等硬件基础设施的投入。

目前半导体芯片板块整体仍处于筑底区间,以中证半导体材料设备主题指数为例,其市盈率在40x以下,为历史较低水平。当前时点或适合低位布局芯片板块,或可关注$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、半导体设备ETF联接C(019633)的投资机会。

四、汽车板块

消息面上,前日乘联会发布的数据显示,2023年乘用车累计零售2169.9万辆,同比增长5.6%。其中,新能源乘用车累计零售773.6万辆,同比增长36.2%;新能源乘用车累计出口104.8万辆,同比增长72%。2023年12月车企促销力度增强,在冲量交付、购车补贴政策等因素驱动下,市场保持明显的翘尾效应。

2023年以来,中央和地方政府政策频出,推动智能驾驶行业发展,产业迎来质变时刻。车企不断加码智能化,国内智能汽车产业迎来爆发期。汽车智能化正加速发展,智能驾驶是不可逆转的产业趋势。目前自动驾驶仍处在向前快速迭代的过程中,伴随L3法规的逐步放开和算法的持续升级,自动驾驶功能或成为消费者购车的新需求。

新能源车板块估值处于过去5年最低1%分位,向上修复空间较大。受汽车智能化驱动,2024年新能源车板块景气度有望回升。或可关注$国泰800汽车与零部件ETF联接C(OTCFUND|012974)$、$国泰国证新能源汽车指数A(OTCFUND|160225)$、$国泰国证新能源汽车指数A(OTCFUND|160225)$、$国泰智能汽车股票A(OTCFUND|001790)$的投资机会。

#鸿蒙概念继续火爆##价值回归?药明系大涨##机构看好光伏行业持续性增长#

本文作者可以追加内容哦 !