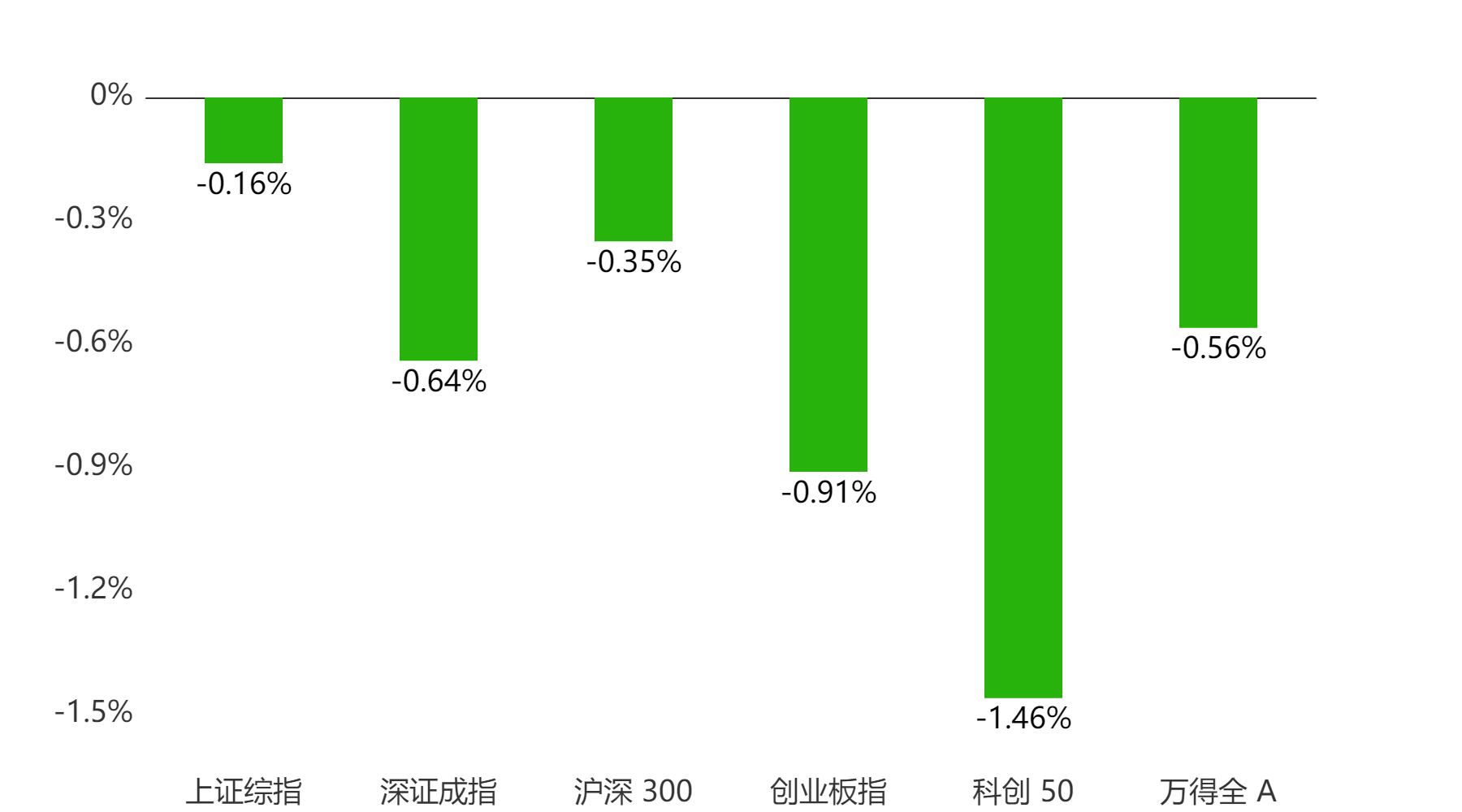

截至今日收盘,市场各主要指数普遍下跌。上证综指收2881.98点,下跌0.16%;深证成指收8996.26点,下跌0.64%;沪深300下跌0.35%,创业板指下跌0.91%,科创50下跌1.46%,万得全A下跌0.56%。

主要指数当日涨跌幅

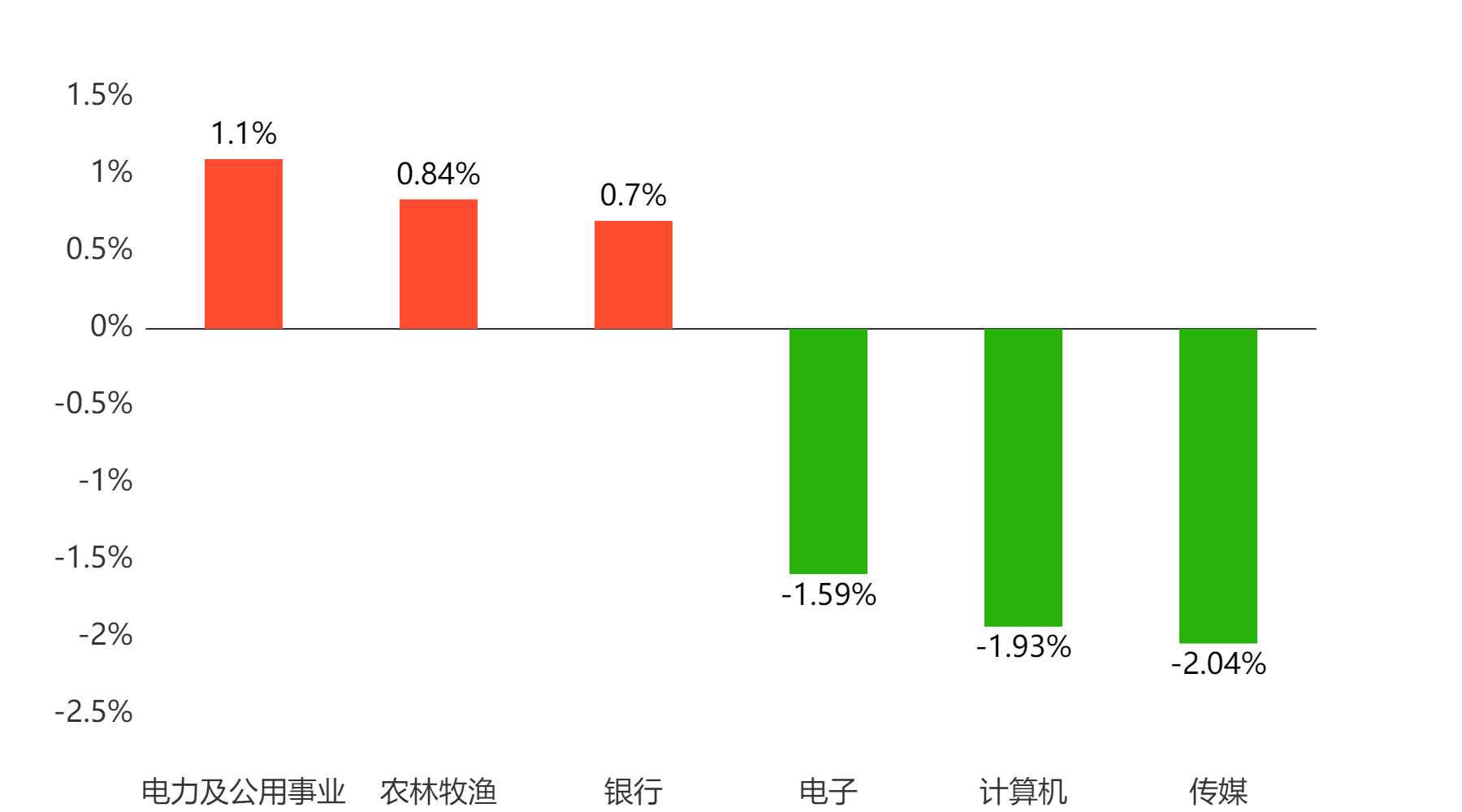

行业板块

今天表现最好的行业板块依次为电力及公用事业、农林牧渔、银行,表现最差的依次为电子、计算机、传媒。

当日涨幅前三与后三行业板块

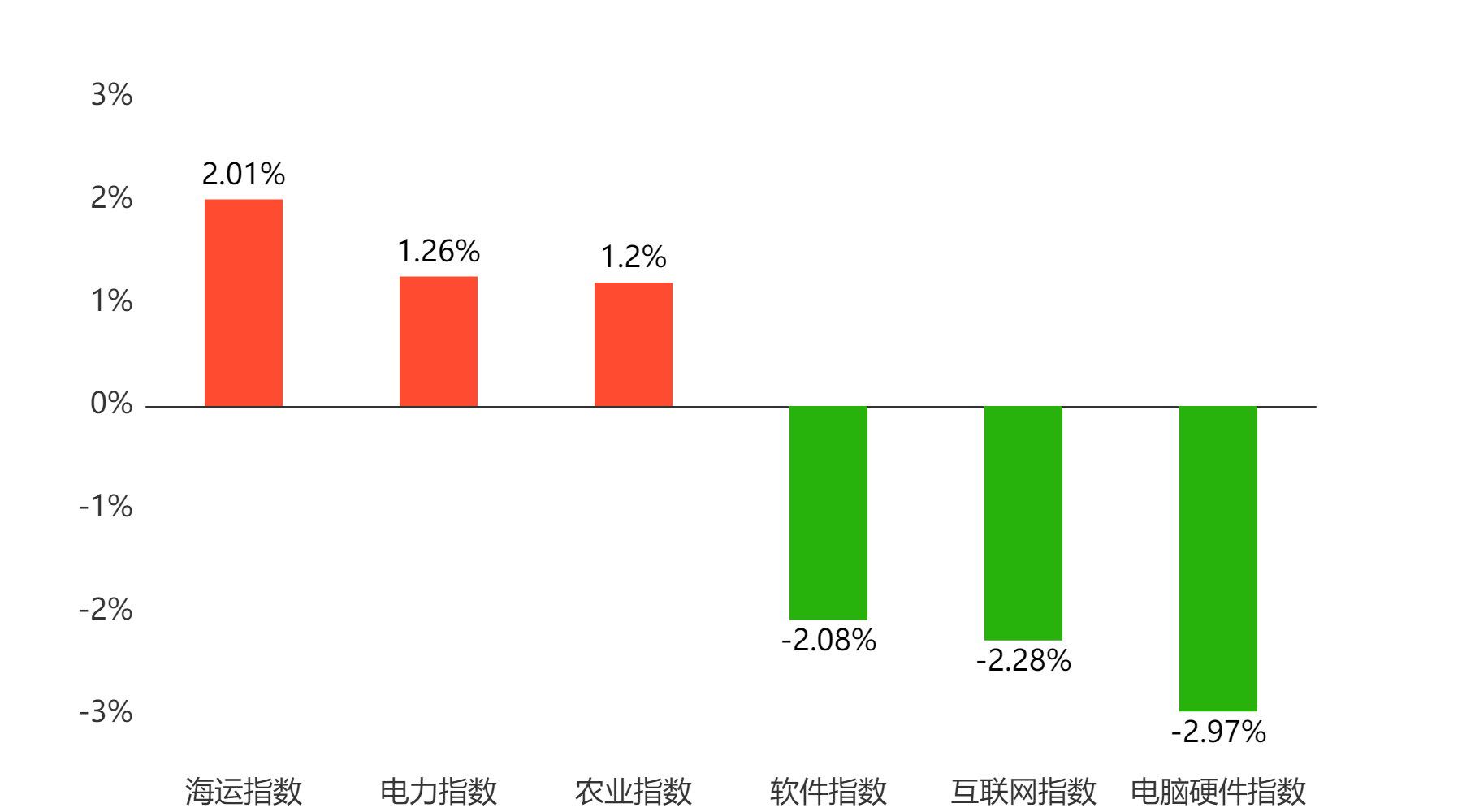

主题板块

今天表现最好的主题概念依次为海运、电力、农业,表现最差的依次为软件、互联网、电脑硬件。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 6,767亿元 较前一交易日 下降354亿元

两融情况:截至上一交易日两融余额 16,430亿元 较前一交易日 增加16亿元

估值水平

上证指数:市盈率TTM 12.19 历史分位 27.22% 偏低估 市净率LF 1.19 历史分位 0.06% 低估

深证成指:市盈率TTM 19.82 历史分位 30.16% 偏低估 市净率LF 2.0 历史分位 5.35% 低估

沪深300:市盈率TTM 10.5 历史分位 16.19% 低估 市净率LF 1.17 历史分位 0.06% 低估

创业板指:市盈率TTM 25.99 历史分位 0.09% 低估 市净率LF 3.53 历史分位 11.0% 低估

中证500:市盈率TTM 21.05 历史分位 10.74% 低估 市净率LF 1.61 历史分位 2.73% 低估

万得全A:市盈率TTM 16.06 历史分位 28.75% 偏低估 市净率LF 1.42 历史分位 0.15% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

资金流向:截至今日收盘,北向资金净流出30.32亿元,沪股通净流入3.52亿元,深股通净流出33.84亿元(单位:人民币)。截至今日收盘,南向资金净流入14.67亿元,沪市港股通净流入8.74亿元,深市港股通净流入5.93亿元(单位:港币)

券商观点:

渤海证券:

考虑央行锚定“社融”所带来的持续增量供给预期,以及管理层开年后在房地产等重点领域的主动作为,风险预期有望得到化解。2024年经济实现良好开局的可能性进一步增大。在此预期下,权益市场虽经历了破位,但有利因素正在积累,未来如果政策推动微观数据出现逐步转暖,市场情绪有望逐步转稳,并最终带来反弹行情的开启。如果投资者情绪始终难以稳定,或者微观数据难以对政策变化有所印证,则市场还需更长时间以完成筑底过程。行业配置方面,目前多数行业估值基本处于底部区域,同时业绩真空期下基本面催化因素不多,因而短期行业层面的驱动因素或仍来自资金面。而近期市场成交持续缩量背景下行业轮动较快,行情持续性受抑,因而行业配置层面,一方面可关注具有防御属性的高股息板块;另一方面,可博弈前期超跌板块的反弹修复机会,如电力设备、医药、TMT板块。此外,还可关注中长期资金入场所带来的大金融板块(银行、非银金融行业)的投资机会。

$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$$国泰智能汽车股票C(OTCFUND|011323)$#明星基金经理:我已All in##全面推进美丽中国建设意见发布##光伏电池价格触底反弹?#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

本文作者可以追加内容哦 !