一、大类资产上周表现

1.权益

数据来源:choice,截止20240112(下同)

本周全球主要股指上涨最多的是日经225,涨幅达到6.59%;下跌最多的是北证50,跌幅达到-11.39%。AH股溢价率本周变动不大。内地股指方面,中证全指周跌-1.46%,宽基指数方面,全线下跌,跌幅最大的是北证50,-11.39%。

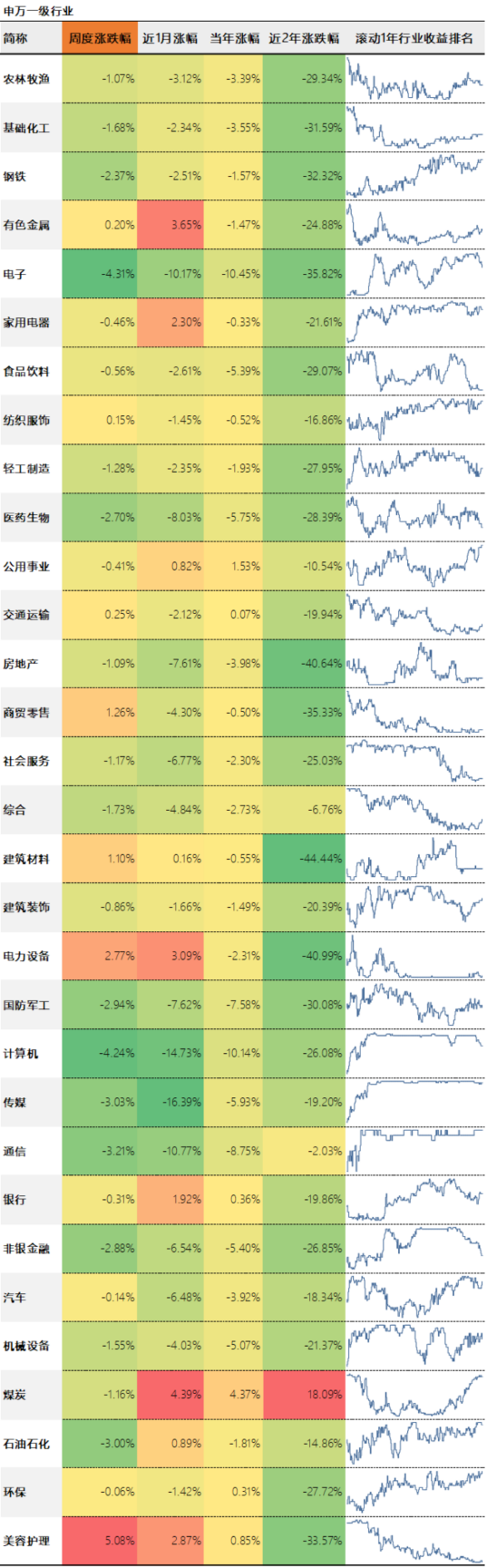

本周行业涨幅靠前的是美容护理5.08%、电力设备2.77%,跌幅靠前的是电子-4.31%、计算机-4.24%。

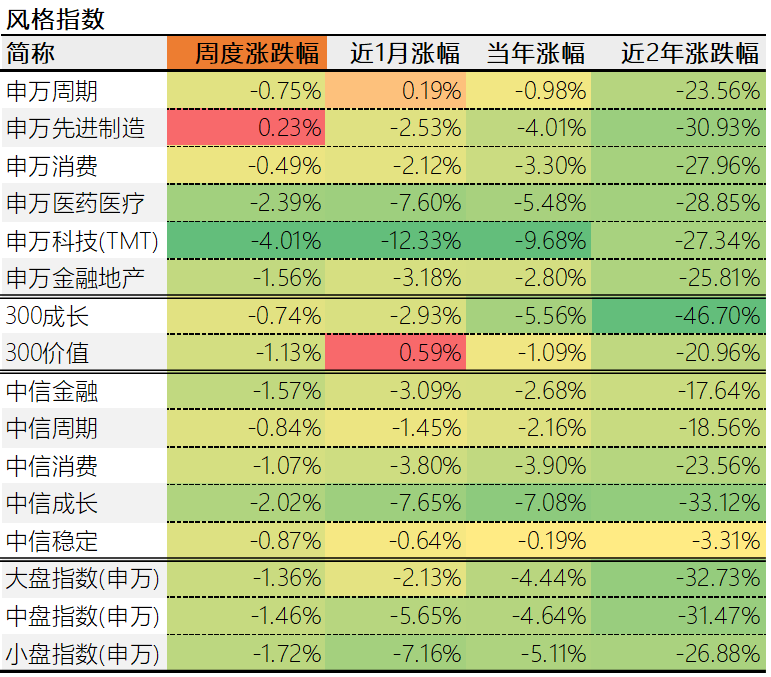

主题方面,表现最好的是申万先进制造,申万科技(TMT)落后。风格因子方面,本周成长与价值风格都收跌。市值风格方面,大中小盘股涨跌相近。

2.利率与债券

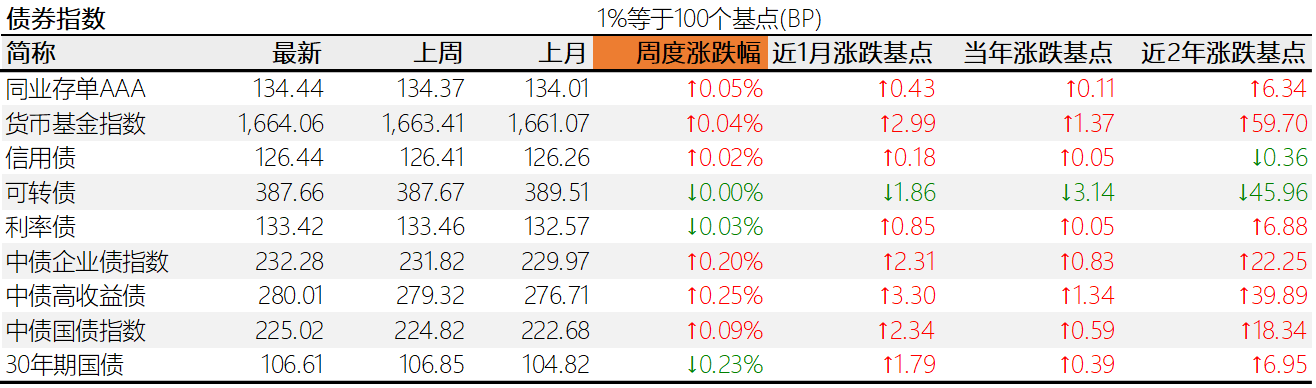

本周市场利率普遍上行,资金面偏紧。中美无风险利差1.22%负利差扩大。短端利率更强。

主要债券品种以涨为主,表现最好的是中债高收益债,表现欠佳的是30年期国债。

3.汇率

汇率方面,美元指数和人民币指数分别涨0.00%、和跌0.81%。人民币相对美元周贬0.08%。主要货币兑人民币升值最多的是卢布,贬值最多的是澳元。

4.商品

商品方面,本周南华商品指数下跌-0.54%。涨幅靠前的有镍4.76%、碳酸锂4.26%;跌幅较大的有玻璃-7.45%、纯碱-5.82%。

贵金属方面,伦敦金上涨0.16%,伦敦银下跌-0.03%。受汇率等影响,国内上海金下跌-0.17%,比伦敦金少涨0.33个百分点。金银价格比为88.40,变动不大。

5.另类资产

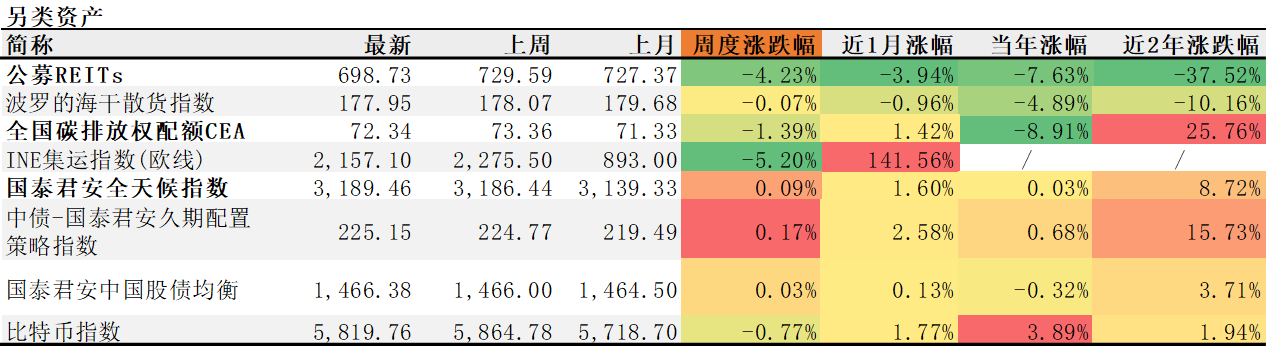

另类资产中,涨幅靠前的是中债-国泰君安久期配置策略指数0.17%、国泰君安全天候指数0.09%;跌幅靠前的是INE集运指数(欧线)-5.20%。

本周国泰君安城投宽庭REIT上市,最终以戏剧性的尾盘拉升维持住了体面。

6.公募基金

主要基金类型中,本周表现较好的是短期纯债型基金,平均收益0.07%;表现靠后的是偏股混合型基金,平均收益-1.50%,本周主动股基跑赢被动股基。

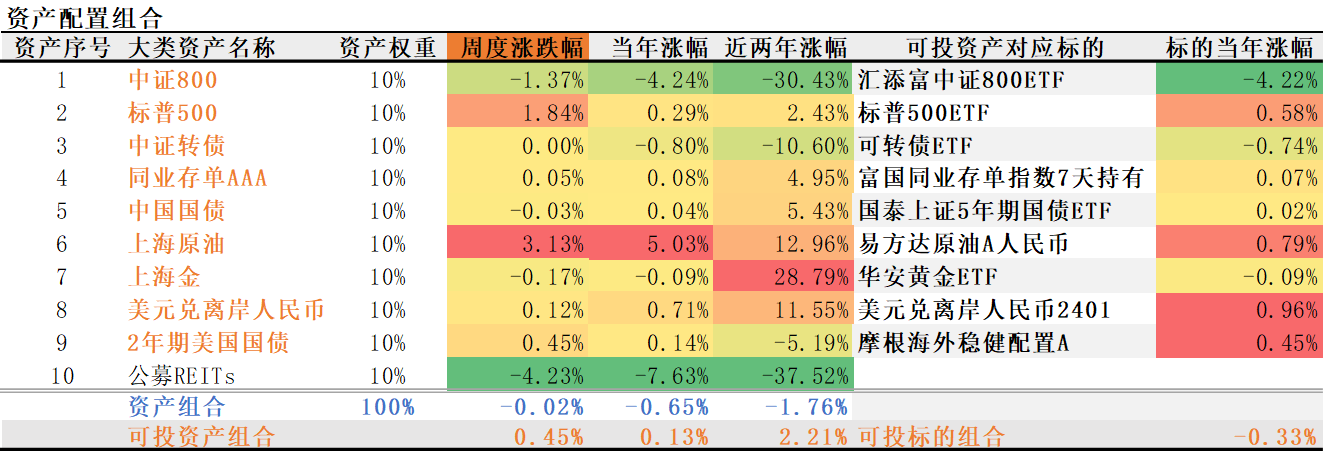

7.资产配置组合

本周,我们的大类资产组合下跌-0.02%。其中,可投资产组合上涨0.45%。组合的年度涨幅为-0.65%,年化涨幅为-15.53%,可投资产组合的年度涨幅为0.13%,年化涨幅为3.46%。可投标的组合今年的年度涨幅为-0.33%,年化涨幅为-8.32%。

二、下周市场展望

权益方面,市场信心不足,空头肆意表演,但成交量的低迷说明抛盘已经减缓。现在市场担心的问题是,一方面外围环境会不会进一步恶化,大家都知今年是全球大选频繁的年份;另一方面,国内资本市场再跌下去,会出现雪球批量敲入,融资盘、股权质押等爆仓。监管之所以没有动静,可能是储备着大招,等待着市场最急需的时候上场吧。

另类资产方面,公募REITs底层资产的问题还没有好转的迹象,当前仍然不是涉足这类资产的好时候。碳排放配额CEA的价格从前期的80元/吨跌下来,后期预计会走弱,原因很简单,国内CCER大市场一拖再拖,可能意味着政策面的一些信号。

债券方面,我们看到国内债市年初以来涨幅过快,部分纯债基金2024年的年化收益率冲上了10%+,这明显透支了今年剩余时间债券的收益,但我们仍然看好今年债券产品的表现。海外债市在美联储降息预期延后的影响下,调整后又反弹,我们看好今年美债的表现。

贵金属方面,最近黄金强势调整,就强势程度看,与美债的情况接近。现在需要担心的是,黄金价格处于历史高位,美国通胀水平如果维持高位,降息延后,黄金有可能迎来明显的调整。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

$中证800(SH000906)$$国债ETF(SH511010)$$摩根海外稳健配置混合(QDII-FOF)人民币A(OTCFUND|017970)$

本文作者可以追加内容哦 !