摘 要

1、2023年12月社融信贷反映居民、企业端融资修复依然较慢,和通胀数据相互印证,反映内需不足的问题。周一央行是否会下调MLF利率就成为市场关注焦点。回顾历史,春节前后往往是降准降息的重要窗口,从目前经济修复需求等角度来看,政策发力仍然或可期待。

2、本次CES大会AI相关产品百花齐放,消费电子或进入新一轮创新周期。半导体设备行业龙头年报预告业绩和订单的高增一方面反映半导体芯片产业景气复苏,另一方面国内技术突破、国产替代也取得了一定成效,长期来看$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$、$国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$等标的投资机会或依然显著。

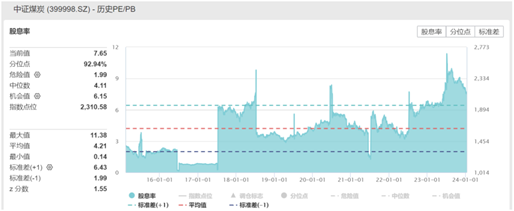

3、短期煤炭供需格局偏紧,价格仍有支撑。目前$国泰中证煤炭ETF联接C(OTCFUND|008280)$跟踪的中证煤炭指数股息率高达7.65%,当前低利率环境下,煤炭板块也有望持续受到资金青睐。

正 文

一、大盘分析

上周美国公布12月CPI同比增长3.4%,核心CPI同比增长3.9%,超市场预期,叠加地缘事件的扰动影响下,A股市场延续震荡调整,上证指数单周下跌1.6%。

市场交易热度持续降温,日均成交额缩量至6900亿元左右,北向资金单周净流出约24亿元。行业层面,电力设备、建材、商贸零售等行业有不错表现;电子、计算机、通信等TMT行业表现靠后。

美国上周五公布的数据显示,2023年12月PPI同比增长1%,不及预期的1.3%。PPI的意外降温增强了市场对美联储降息的预期。

根据芝商所FedWatch工具显示,联邦基金期货市场预计,美联储3月份降息可能性高达约80%,前一周的预测为略高于50%。随后美债利率回落,美股也再度反弹。

国内方面,上周五披露了一系列重磅经济、金融数据。统计局公布2023年12月CPI同比下降0.3%,较上月的-0.5%小幅收窄,猪价旺季不旺和国际油价下行拖累CPI涨幅。12月PPI同比降幅由上月的3%收窄至2.7%,整体需求不足制约中下游制造业价格上涨。

另外央行公布的2023年12月新增社融1.94万亿元,同比多增6169亿元,主要来自政府债券的贡献;新增人民币贷款1.17万亿元,同比少增2401亿元,其中企业中长期贷款同比少增3498亿元。

M2同比增速持从11月的10.0%下降至9.7%,M1同比增速持平于1.3%,位于历史低位,企业资金活力仍较低。

政府债延续高增,主要是来自增发国债,稳增长政策持续对社融形成支撑。但居民、企业端融资修复依然较慢,和通胀数据相互印证,反映内需不足的问题。

这周二央行有7790亿元1年期中期借贷便利(MLF)到期,按惯例,央行或将在周一进行到期续作,是否会下调MLF利率就成为市场关注焦点。回顾历史,春节前后往往是降准降息的重要窗口,近期国债长端收益率的快速下行也可能是市场“降息交易”的结果。从目前经济修复需求等角度来看,政策发力仍然或可期待。

国内外政策环境宽松,A股整体估值也处在历史低位,底部区域依然或可考虑逢低、分批布局$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$等聚焦中小盘的高弹性宽基产品的投资机会。

二、芯片板块

一年一度的CES(国际消费类电子产品展览会)上周在拉斯维加斯举行。会上展示了从上游芯片,到下游终端的各式前沿科技成果,引领着未来科技行业的发展趋势。

特别是AI成为重要主线,国际芯片龙头企业分别推出GeForce RTX 40 SUPER系列、锐龙8000G系列、骁龙XR2+ Gen 2等高性能处理器,性能水平实现跃升,助力AI加速渗透。

终端方面,电脑龙头企业纷纷推出了AI PC产品,AI能效再度提升。本次大会AI相关产品百花齐放,也将加速PC产业进入AI时代,叠加MR发布在即,引领头显设备创新,消费电子或进入新一轮创新周期,或可关注消电ETF联接C(014907)的投资机会。

另外,上周末某上游半导体设备龙头公司披露2023年年报预告,公司预计2023年归母净利润同比增长约45.32%-58.15%,2023年新增订单金额同比增长约32.3%。

行业龙头业绩和订单的高增一方面反映人工智能、云计算、大数据、自动驾驶等新兴产业进加速发展,带动半导体芯片产业景气复苏,另一方面国内技术突破、国产替代也取得了一定成效,长期来看芯片ETF联接C(008282)、半导体设备ETF联接C(019633)、集成电路ETF联接C(020227)等标的投资机会或依然显著。

三、煤炭板块

市场情绪低位,高股息的煤炭板块配置价值较高。上周秦皇岛港Q5500动力末煤平仓价主流报价915元/吨左右,周环比减少5元/吨。部分因年底检修停产煤矿上周基本恢复正常生产,产能利用率小幅提升,但是临近春节煤矿保安全为要,整体产能提升幅度不大,价格或仍有支撑。

焦煤方面,部分地区事故发生或导致煤矿开展停产自查,安全检查力度明显加强叠加部分煤矿年底完成生产,均对供给影响明显压制;另一方面,下游钢焦企业冬储原料库存仍未到位,春节前仍有一波补库需求。短期焦煤产量难以释放,价格易涨难跌。

在能源转型、“双碳”背景下,煤企普遍对传统主业资本再投入的意愿较弱,这也意味着我国未来新建煤矿数量有限。且考虑到煤企高利润有望长期持续、高现金流背景下不断提高分红比例。目前煤炭ETF联接C(008280)跟踪的中证煤炭指数股息率高达7.65%,当前低利率环境下,板块也有望持续受到资金青睐。

#胡锡进:股市早晚肯定会起来的##鸿蒙生态千帆启航仪式周四举行##东方雨虹董事长“炸裂”减持!#

本文作者可以追加内容哦 !