观点小结

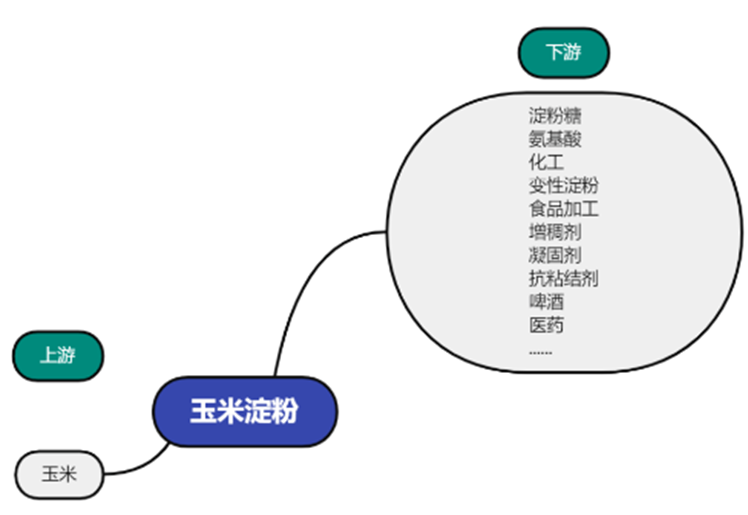

玉米淀粉又称玉蜀黍淀粉或苞米面,白色微带淡黄色的粉末。将玉米用0.3%亚硫酸浸渍后,通过破碎、过筛、沉淀、干燥、磨细等工序而制成。玉米淀粉是变性淀粉、高糖糖浆、酒精、燃料等产物的原材料,随着下游食品、医药、化工等行业的发展,产品需求量逐年增加,发展空间较大,在整个玉米加工行业中具有十分重要的地位,其主要消费领域是淀粉糖、造纸、食品、啤酒等方面。

随着淀粉深加工产品的多元化发展,高端、专用、特种食品级淀粉以及小品种糖醇类产品的生产持续增长,加上新的需求领域如生物可降解材料、新材料等的开发及日益成熟,玉米淀粉终端需求持续旺盛。2023年玉米淀粉行业继续整合调整,向规模化、现代化发展,深加工产业链继续延伸,产品体系更加丰富多元,结构更加优化。与此同时,医药领域、高端特种淀粉、小品种糖醇产品、生物可降解材料等领域将开启快速发展的阶段,将对淀粉行业带来较大变革。

2023年玉米淀粉期货价格呈现区间震荡走势,运行重心未发生明显变化。整体波动趋势与玉米期价基本一致;展望2024年,2023/24 年度淀粉整体价格或将跟随玉米重心下移,但需求端预期稳中向好。节奏方面,一季度关注玉米集中上量对淀粉端影响。后续主要关注下游消费情况、副产品价格波动等因素对淀粉价格影响。

1 玉米淀粉概念和产业链

玉米淀粉(corn starch),又称玉蜀黍淀粉或苞米面。将玉米通过破碎、过筛、沉淀、干燥、磨细等工序而制成,在这个过程中分理出胚芽、纤维和蛋白质等副产品后得到的产品。一般来说,约1.4吨玉米(含水14%水分)可以提取1吨玉米淀粉。

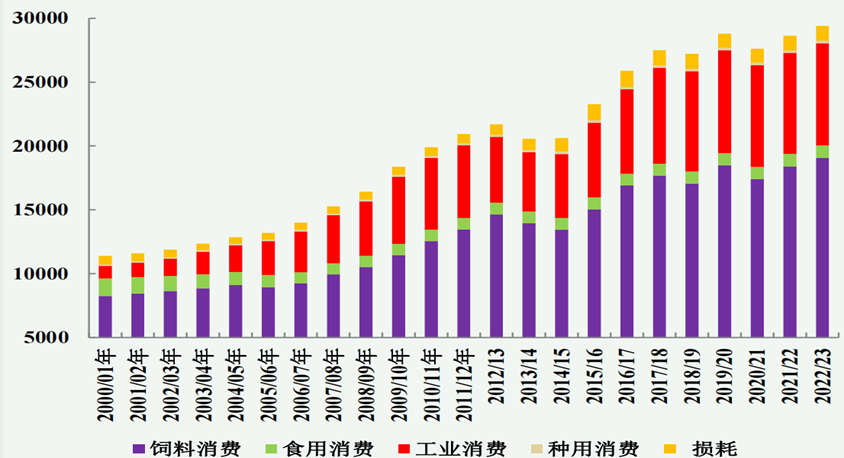

工业加工是玉米的第二大下游需求,产成品主要包括玉米淀粉及淀粉糖、食用酒精、燃料乙醇、谷氨酸、赖氨酸、聚乳酸、木糖醇、化工醇等,其中以玉米淀粉及淀粉糖、乙醇、氨基酸为代表发展迅速。玉米淀粉是变性淀粉、高糖糖浆、酒精等产物的原材料。随着下游食品、医药、化工等行业的发展,产品发展空间较大,在整个玉米加工行业中具有十分重要的地位。玉米淀粉作为玉米的初级加工品,下游广泛用于多种行业,主要适用于淀粉糖、啤酒、医药、造纸、化工、食品加工、变性淀粉和化工等行业。全球玉米深加工的不断延伸加速了玉米淀粉产业的快速发展,目前玉米淀粉附加产品多达3500多种,是社会不可或缺的一种农产品。美国、巴西、阿根廷、墨西哥、印度等是玉米淀粉的主要供应国家。

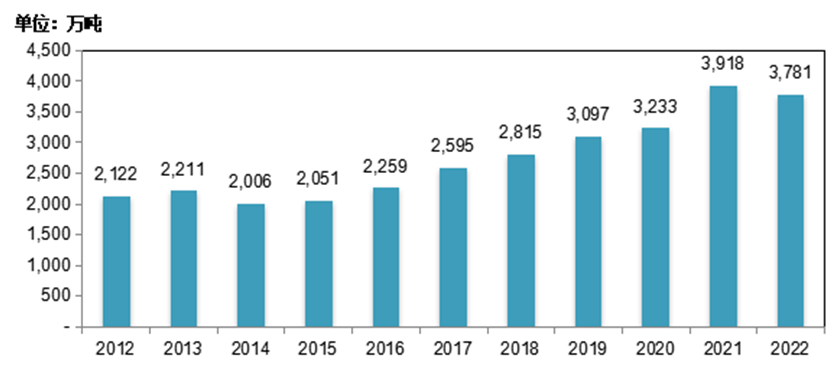

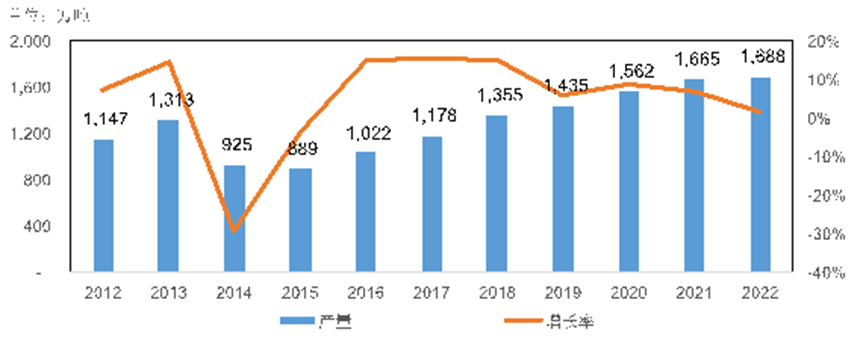

我国也是玉米淀粉主产国,早在上世纪90年代已经为仅次于美国的第二大生产国。我国玉米淀粉的产量呈现波动上升的趋势,2021年我国玉米淀粉产量3918万吨,达到历史峰值;2022年,玉米深加工行业开工率整体低于上年,淀粉企业年均加工效益略亏,为-17元/吨,而2021年盈利达到127元/吨;主产区淀粉企业年均开工率55%,比上年下降4个百分点。由此,2022年玉米淀粉产量同比下降3%至3781万吨。

图1:玉米淀粉上下游产业链

数据来源:公开资料整理

图2:我国玉米消费与需求情况表(万吨)

数据来源:农业农村部、紫金天风期货

图3:我国玉米淀粉产量变化(万吨)

数据来源:中国淀粉工业协会、紫金天风期货

2 玉米淀粉的供给和需求

中国玉米淀粉产能集中度较高。从区域分布来看,华北黄淮、东北和西北是玉米淀粉产能最集中的区域,这些区域也是我国玉米的主产区,原料供应充裕,运输便捷、成本低廉,具有加工玉米淀粉的原料优势。

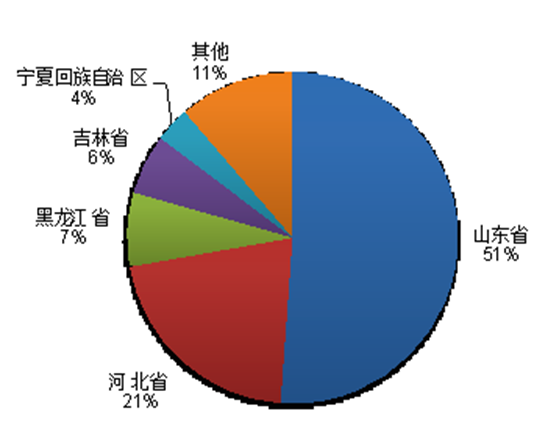

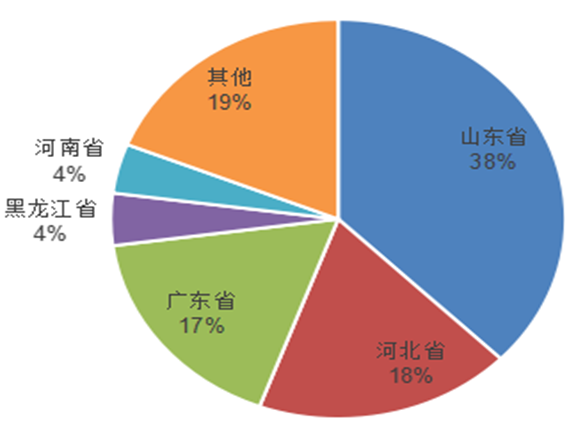

从各省情况来看,2022年我国淀粉产量分布呈现以下特点:(1)山东是全国最大的淀粉产区,玉米淀粉产量达到1,934万吨,占全国总产量的51%;(2)产量超过百万吨的地区主要有山东、河北、黑龙江、宁夏回族自治区、吉林,合计占全国的89%。

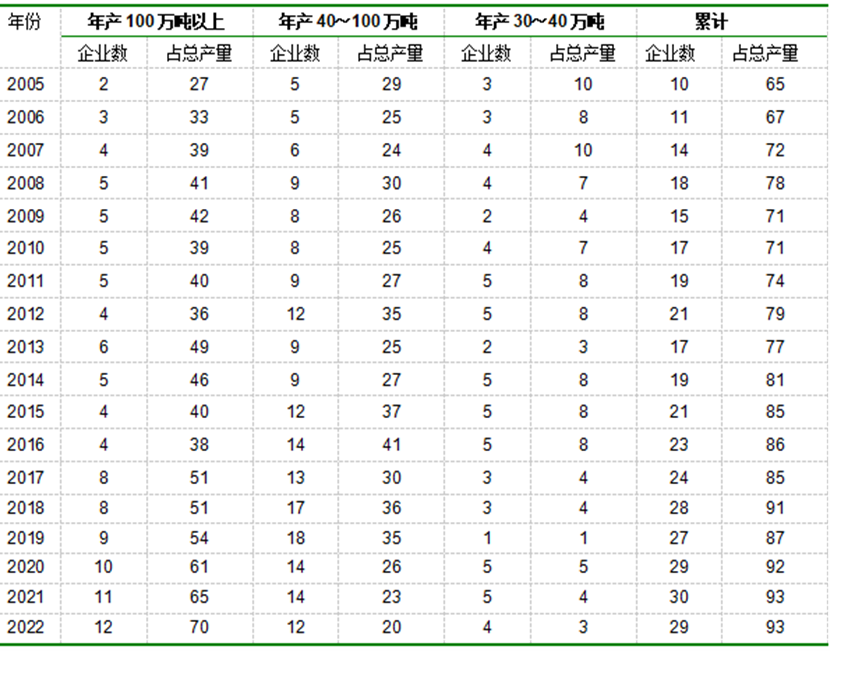

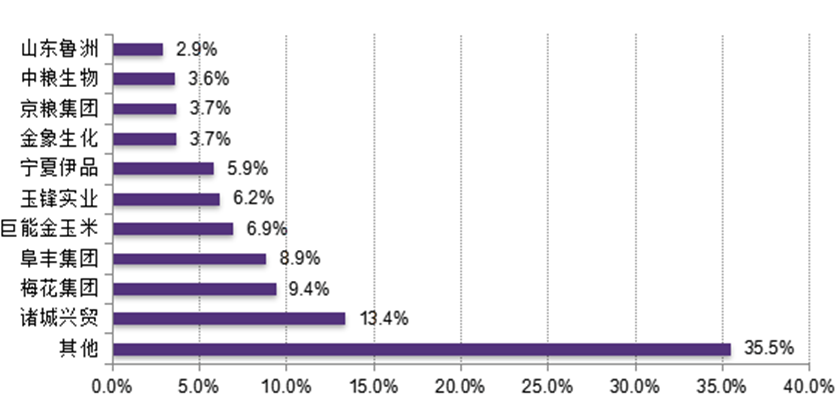

2022年,年产10万吨以上玉米淀粉企业共计39家,产量合计达到3,745万吨,约占全国玉米淀粉总产量的99%;其中,前10家企业的生产集中度约为65%,比2021年提高3个百分点。部分大型深加工企业集团已在行业内深耕多年,建立了相对完善的深加工产品体系,生产链条也不断延伸,占据了较高的市场份额,玉米淀粉加工行业集团化、规模化已在加速发展。2022年,玉米淀粉年产量超过100万吨的企业集团共12家,产量合计占比达到70%。其中,诸城兴贸产量依然最大,达到505万吨,市场占有率13%;梅花集团、阜丰集团、山东巨能金玉米和河北玉锋实业产量分别达到355万吨、335万吨、262万吨和234万吨,市场占有率依次为9%、9%、7%和6%。

图4:玉米淀粉生产规模和企业数量变化(个,%)

数据来源:中国淀粉工业协会,紫金天风期货

图5:2022年TOP10玉米淀粉企业市场占有率

数据来源:中国淀粉工业协会,紫金天风期货

图6:2022年玉米淀粉产量分省分布

数据来源:中国淀粉工业协会、紫金天风期货

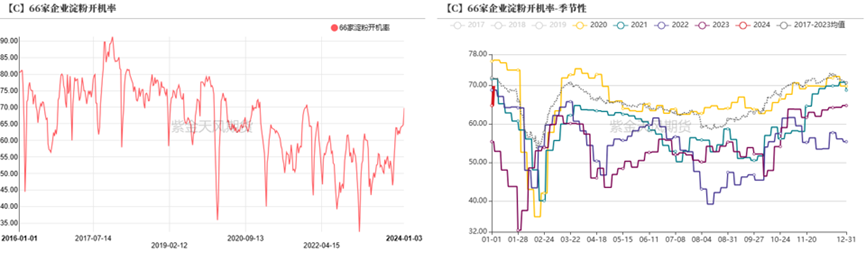

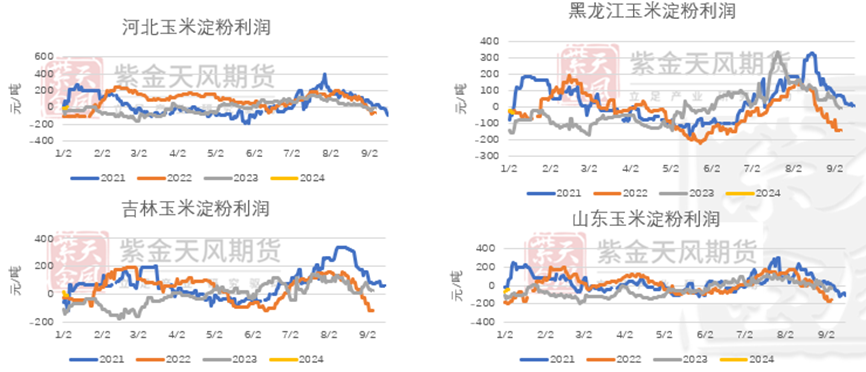

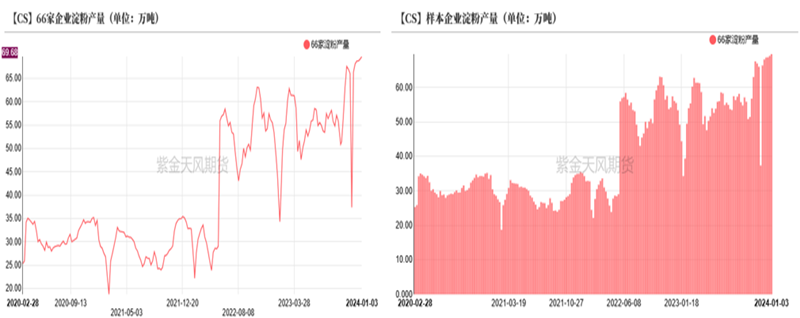

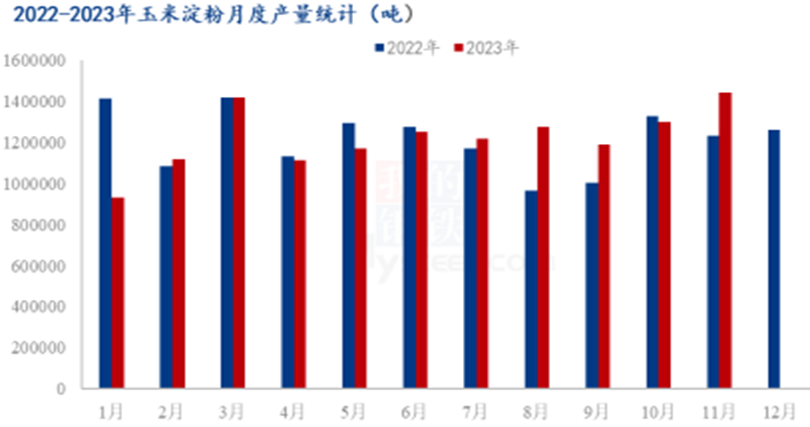

纵观2023年玉米淀粉市场,下半年市场出现一定的利好,尤其是新季玉米收获以来,玉米价格快速回落,使得深企业加工利润明显修复,山东地区由上半年的亏损转为盈利,利润的修复对于企业开机意愿起到了很好的提振作用,下半年玉米淀粉产量呈现同比增长的态势。据我的钢铁数据显示,2023年1-11月样本企业玉米淀粉产量预估为1341.18万吨,同比增加10.41万吨,下半年的增幅比较明显。后期来看,养殖端弱势对玉米价格形成压制,依然有利于稳定玉米淀粉企业利润,预计2024年玉米淀粉产量稳定略增。

图7:玉米淀粉企业开机率情况

数据来源:紫金天风期货

图8:玉米淀粉加工利润情况(元/吨)

数据来源:我的农产品、紫金天风期货

图9:样本企业淀粉产量(万吨)

数据来源:紫金天风期货

图10:2022-2023年玉米淀粉月度产量统计(吨)

数据来源:我的钢铁、紫金天风期货

我国玉米淀粉进口量较少,且多为一些具有特殊用途的玉米淀粉,主要因为国外玉米淀粉商品化率较低,多直接作为原料进一步深加工,但近两年进口量大幅增加。玉米淀粉进口价格暴涨,进口量大幅下降。2022年玉米淀粉进口量为7,686吨,比2021年大幅减少6,734吨,降幅47%。主要从南非、美国、法国、荷兰及澳大利亚等国家进口。平均进口价格为1,145美元/吨,比2021年上涨500美元/吨,涨幅78%

图11:玉米淀粉进口量变化(千吨)

数据来源:中国海关总署、紫金天风期货

从需求端来看,玉米淀粉用途广泛,是食品、化工、医药等行业的重要原料,可进一步加工生产淀粉糖、变性淀粉、味精、有机酸及化工醇等产品。从消费结构而言,淀粉糖、造纸、食品加工为前三大主要消费行业。据中国淀粉行业协会数据,2019-2020年期间我国玉米淀粉需求结构变动较小,仍淀粉糖需求为主。2019年淀粉糖对玉米淀粉需求量为1511万吨,占总需求量的55%;2020年淀粉糖对玉米淀粉需求量为1291万吨,占总需求量的56%。其次为造纸,2019年造纸对玉米淀粉需求量为322万吨,占总需求量的12%;2020年造纸对玉米淀粉需求量为269万吨。

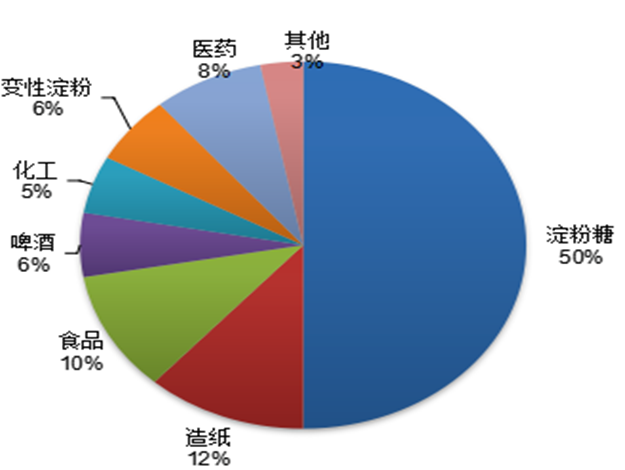

据最新的2022年数据来看,淀粉糖约占玉米淀粉消费总量的50%,比上年下降4个百分点;其后依次是造纸,占比12%,比上年提高1个百分点;食品加工约占10%,医药约占8%,啤酒和变性淀粉各占6%左右,化工占比5%。2022年,食品加工和医药行业对淀粉需求相对稳定;淀粉糖价格保持高位导致性价比优势弱化,淀粉糖需求有所下降;啤酒和变性淀粉需求增长,对淀粉需求也小幅增长。2022年我国淀粉需求略有下降,一是由于前期物流交通受阻,下游各行业消费疲软;二是淀粉糖行业需求量释放不足,使得玉米淀粉需求量同比略降1%至2756万吨左右。

就消费地域来说,由于玉米淀粉用途广泛,消费地域分布广,沿海地区消费量占全国消费总量的一半以上。其中,长三角和珠三角地区整体消费超过总体消费的30%,其次是胶东半岛、福建地区。

图12:2022年中国玉米淀粉需求结构

数据来源:中国淀粉工业协会、紫金天风期货

图13:中国玉米淀粉需求量变化, 2011-2022

数据来源:艾格农业、紫金天风期货

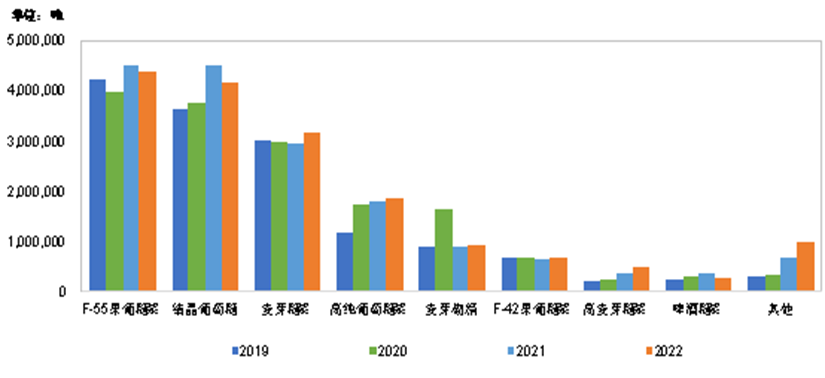

作为玉米淀粉下游最大的需求端,2022年中国淀粉工业协会统计数据显示,淀粉糖总产量1688万吨,比上年略增长1.39%。其中,液体淀粉糖(包括果葡糖浆、麦芽糖浆、高纯葡萄糖浆、高麦芽糖浆、啤酒糖浆、低聚异麦芽糖、发酵葡萄糖、饴糖浆)产量1181万吨,比上年增长4.64%;固体淀粉糖(包括结晶葡萄糖、麦芽糊精、结晶果糖)产量507万吨,比上年减少5.45%。从生产分布来看,淀粉糖生产主要集中在原料产区和市场应用区。山东省、河北省、广东省和黑龙江省的产量位居前四位。2022年上述四省淀粉糖产量分别为629.97万吨、308.81万吨、291.14万吨和71.14万吨,其中山东省占据全国产量的38%,远高于河北及广东的18%和17%。从发展趋势来看,2022年河北省、广东省和黑龙江省淀粉糖产量均有明显的增长,增长率分别为39.89%、10.47%和4.12%,山东省小幅下降3.47%。

图14:中国淀粉糖产量变化(万吨)

数据来源:中国淀粉工业协会

图15:2022年淀粉糖分省产量

数据来源:中国淀粉工业协会、紫金天风期货

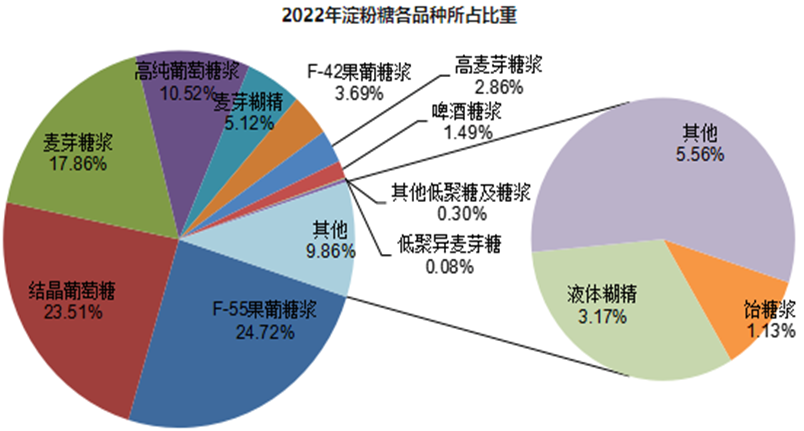

我国淀粉糖产品种类丰富,液体糖以果葡糖浆、麦芽糖浆和葡萄糖浆为主,固体糖以结晶葡萄糖、麦芽糊精为主。2022年F-55果葡糖浆产量为437.72万吨,同比下降3.17%,产量占比25.93%;F-42果葡糖浆产量为65.29万吨,同比略增1.05%,产量占比3.87%;麦芽糖浆产量为316.20万吨,同比增长7.74%,占比18.73%;高纯葡萄糖浆产量为186.28万吨,同比增长3.88%,产量占比11.04%;结晶葡萄糖产量为416.32万吨,同比减少7.08%,产量占比24.67%;麦芽糊精产量为90.64万吨,同比增长2.85%,产量占比5.37%。以上六种产品产量占淀粉糖总产量的89.61%。

图16:2022年淀粉糖各品种所占比重

数据来源:中国淀粉工业协会、紫金天风期货

图17:淀粉糖各品种产量年度变化(吨)

数据来源:中国淀粉工业协会、紫金天风期货

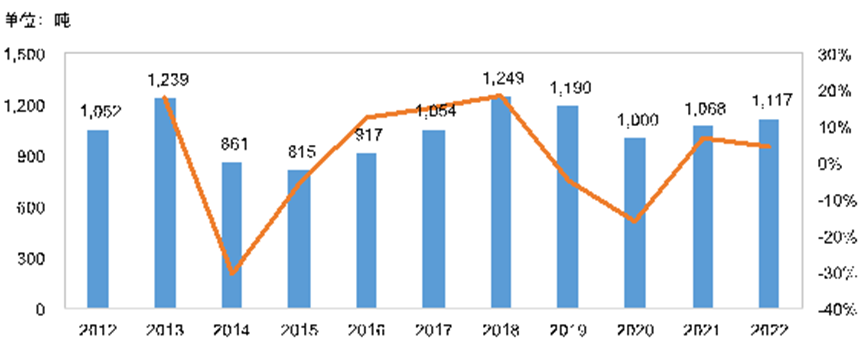

2022年,饮料、冷饮、啤酒需求均略有增长,加上出口需求好转,提振国内液体糖需求;而受餐饮、旅游消费低迷,中小食品加工企业停产较多,结晶葡萄糖需求有所下降。总体看,2022年淀粉糖消费量同比增长5%至1117万吨。

图18:中国淀粉糖消费量变化(吨)

数据来源:中国淀粉工业协会、中国海关总署

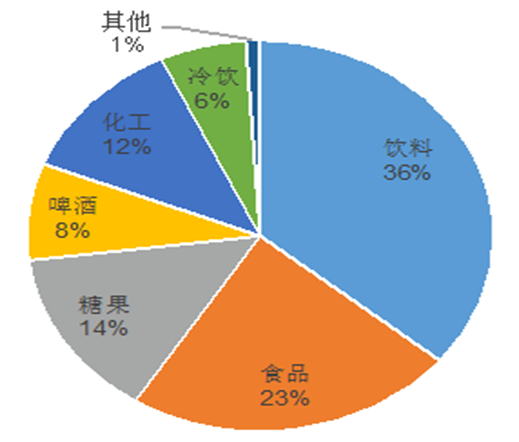

具体到消费领域来看,我国淀粉糖的消费仍集中在食品领域,在化工和医药等领域使用较为有限。其中,淀粉糖消费量在饮料、食品及糖果行业占比较大,分别为36%、23%和14%。饮料行业中淀粉糖消费主要集中在果糖,而且是淀粉糖消费的主要增长点。麦芽糖浆消费主要集中在啤酒和医药行业,麦芽糊精则在冷饮、调味品行业占比较大。

图19:中国淀粉糖消费结构

数据来源:中国淀粉工业协会

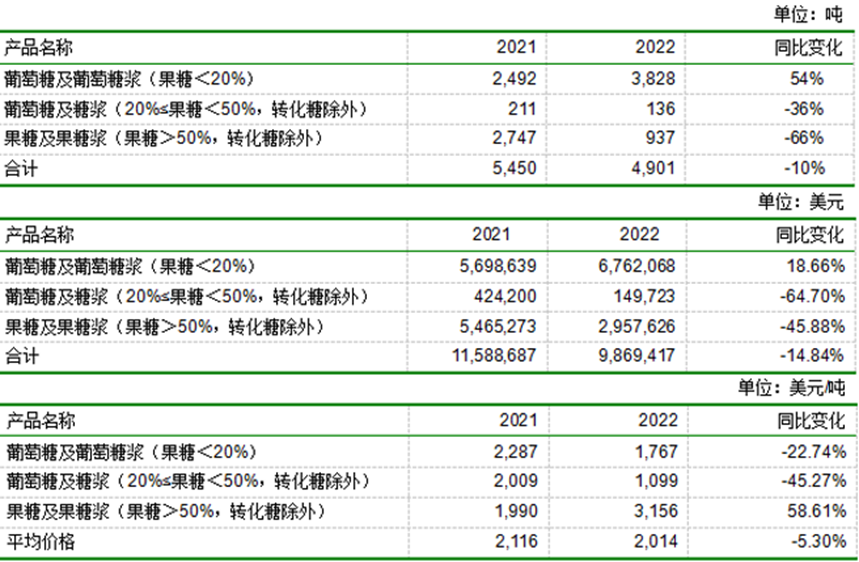

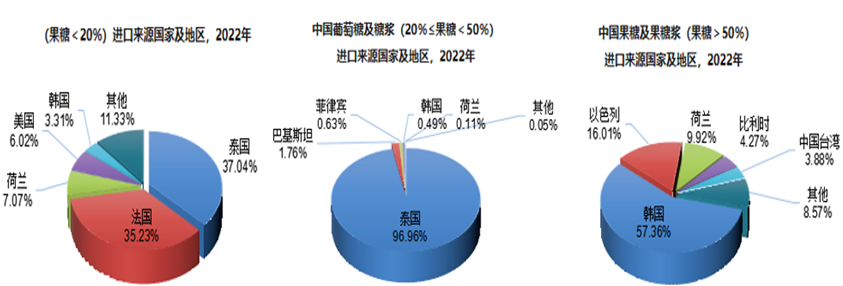

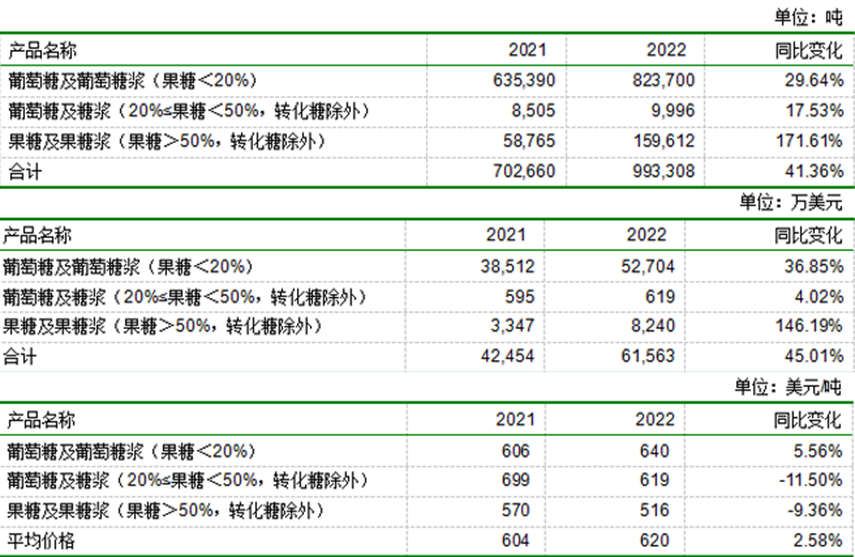

2022年,淀粉糖产品整体进口量4901吨,同比减少10%。其中葡萄糖及葡萄糖浆(果糖<20%)产品进口量达3828吨,同比大幅增加54%;葡萄糖及葡萄糖浆(20%≤果糖<50%,转化糖除外)进口量136吨,同比减少36%;果糖及果糖浆(果糖>50%,转化糖除外)进口量937吨,同比大幅减少66%。2022年中国葡萄糖及葡萄糖浆(果糖<20%)进口来源国较为集中,主要是泰国、法国、荷兰、美国和韩国。泰国是最大的进口来源国,占比达到37%;其次是法国的35%,荷兰的7%;前五位国家进口量占总量的89%。2022年中国葡萄糖及糖浆(20%≤果糖<50%)进口来源国以泰国为主,进口量占比高达97%,前五位国家进口量占总量的99%。2022年中国进口果糖及果糖浆(果糖>50%)来源国以韩国、以色列及中国台湾为主,进口量占比分别为44%、20%和16%,前十位国家进口量占总量的99%。

图20:2022年主要淀粉糖产品进口数量、金额和单价

数据来源:中国淀粉工业协会

图21:中国葡萄糖及葡萄糖浆进口来源国家及地区(2022年)

数据来源:中国淀粉工业协会

相较于进口,2022年淀粉糖产品出口量为99万吨,同比大幅增加41%,三大类产品出口全部增加。其中,葡萄糖及葡萄糖浆(果糖<20%)出口量为82万吨,同比增长30%。其次是果糖及果糖浆(果糖>50%,转化糖除外),出口量16万吨,同比大幅增长172%。葡萄糖及糖浆(20%≤果糖<50%,转化糖除外)出口量为9,996吨,同比增长18%。

图22:2022年主要淀粉糖产品出口数量金额和单价

数据来源:中国淀粉工业协会

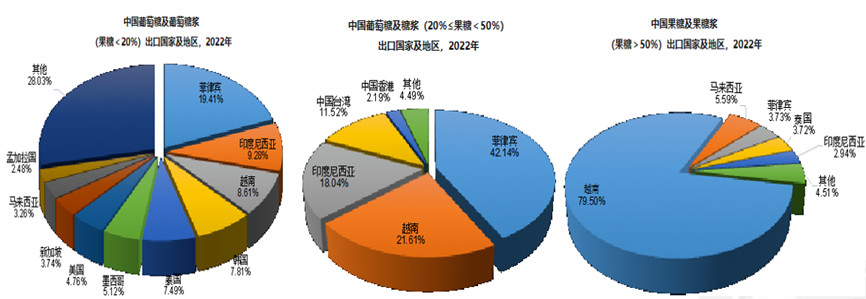

2022年中国葡萄糖及葡萄糖浆(果糖<20%)出口到100多个国家和地区,主要以亚洲国家为主,以菲律宾、印度尼西亚、越南、韩国、泰国等国家为主要出口地,出口量前十的国家占总出口量的71.97%。葡萄糖及糖浆(20%≤果糖<50%)出口高度集中,以菲律宾、越南、印度尼西亚、中国台湾和中国香港为主,出口量前五的国家占总出口量的95.51%。果糖及果糖浆(果糖>50%)出口至近五十个国家和地区,其中,越南是最大的出口目的地,出口数量占比达到79.50%,其次是马来西亚、菲律宾、泰国和印度尼西亚,出口前五位国家数量合计占比达95.49%。

图23:中国葡萄糖及葡萄糖浆出口国家及地区(2022年)

数据来源:中国海关总署

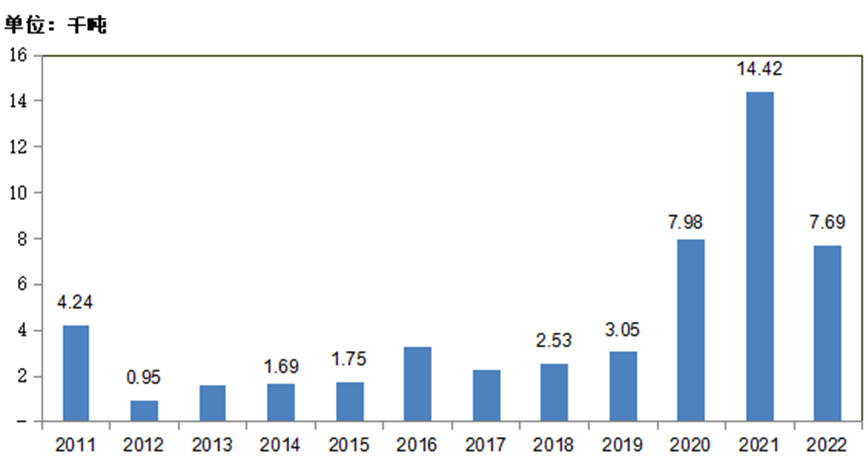

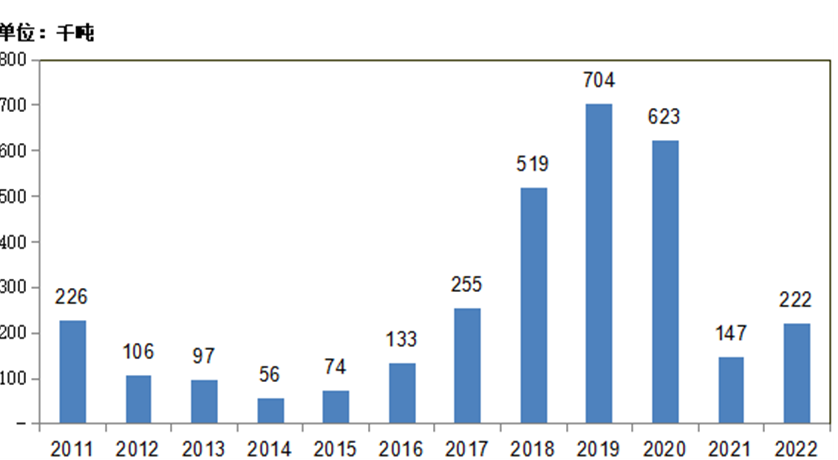

玉米淀粉的出口方面,近年来随着我国产能不断扩张、产量不断上升以及国外需求增加等多重因素影响,我国的玉米淀粉出口数量不断增加。2004年我国玉米淀粉出口退税率由5%提高到13%,刺激出口量大幅增长,2008年出口量达到近45万吨的历史高点。2008年后随着出口退税率不断下调直至取消,出口量持续大幅下降。2016年9月1日,国家将玉米淀粉出口退税恢复提高到13%,刺激玉米淀粉出口量持续快速增长,2019年达到70.4万吨,创历史新高。相比玉米价格高位及涨幅,我国玉米淀粉价格在国际市场比价优势又逐步显现,促使出口量有所回升。2022年我国玉米淀粉出口量为22万吨,同比大幅增长51%;平均出口价格511美元/吨,比2021年上涨24美元/吨,涨幅5%。

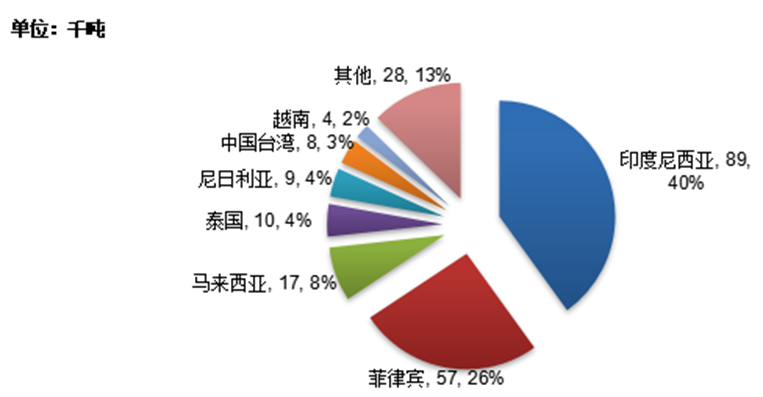

从出口的地域分布来看,2022年,我国累计向印度尼西亚出口玉米淀粉8.9万吨,占出口总量的40%;出口至菲律宾5.7万吨,占出口总量的26%;出口至马来西亚1.7万吨,占8%。上述三大出口目的地合计占比高达74%。

图24:玉米淀粉出口量变化(千吨)

数据来源:中国海关总署、紫金天风期货

图25:2022年玉米淀粉出口的主要目的地(千吨)

数据来源:中国海关总署、紫金天风期货

3 23年行情回顾及24年展望

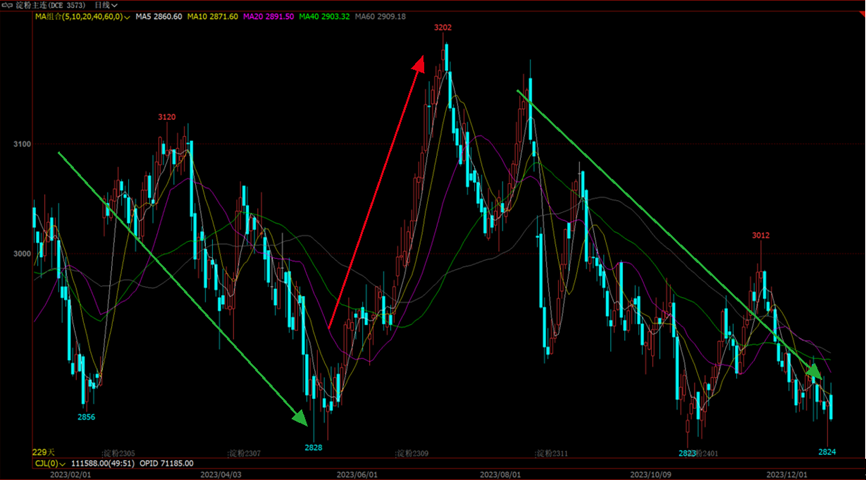

2023年玉米淀粉盘面走势大致可以分为三个阶段。第一段是1-5月中旬震荡下行,第二段是5下旬-7月震荡走高,第三段8月-12月震荡回落。1-5月中旬的震荡下行既有成本端玉米价格下跌所带来的压力,又有消费端表现不及预期所形成的压力,新冠疫情放开之后,市场预期偏乐观,故一季度表现稳定;但从4月份开始,消费表现不及预期,同时成本端玉米价格大幅回落,玉米淀粉期价表现出一定的回落走势。5月下旬-7月的第二阶段为震荡上行阶段,首先是成本端玉米期价低位回升;其次是行业利润持续亏损的情况下,企业开机积极性明显下降,供应被动下滑,对价格也形成了相对支撑,该阶段的上涨,既有基本面预期的好转,也有前期市场过度看空所带来的情绪修复。8月-12月震荡回落,首先成本端玉米价格的回落压制淀粉价格,其次企业利润快速修复之后,企业开工意愿上升与下游消费提振不足所带来的阶段性供需错配,故期价呈现震荡回落走势。

图26:玉米淀粉行情回顾

数据来源:文华财经、紫金天风期货研究所

展望2024年,预计2024年玉米淀粉企业利润预期延续恢复态势,整体产量预期稳中略增。2024年新增产能计划投放暂无,但受到原料玉米丰产的影响,开机与供应或将好于2023年。需求端关注淀粉糖与造纸需求变化,预计仍能够同比小幅增加。2024年玉米淀粉企业利润或将因为原料玉米价格的降低上半年利润尚可,下半年主要看需求的持续兑现与成本的传导通畅程度。预计淀粉2405合约的运行区间2750-3050 元/吨,05玉米和淀粉价差在380-480之间波动。

END

END

本文作者可以追加内容哦 !