摘 要

1、昨日半导体芯片板块迎来反弹,主要是有利好消息催化。多家行业公司陆续发布功率半导体涨价函,当前时点库存去化显著,且终端需求逐渐回暖,未来基本面支撑提供了较高的配置价值,$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$、$国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$等标的投资机会或依然显著。

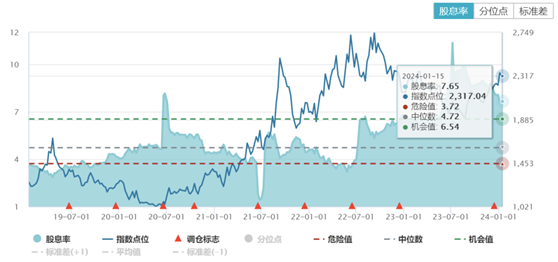

2、在大盘整体表现不振的情况下,资金倾向于配置更多高红利属性的资产。当前中证煤炭指数滚动12个月股息率为7.65%,过去6个月间长期位于8%以上。煤企高利润有望长期持续,分红比例或仍有提升空间。当前来看,火力发电在发电领域主体地位不会改变,遇到极端情况下地位还会进一步强化。或可关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$的投资机会。

3、从风险角度出发,医药行业正在发生积极的边际变化,风险正在逐步减弱。过去对行业影响比较大的政策如集采、创新药谈判、医疗反腐等,政策的边际影响已经越来越小。医药板块2023年四季度业绩预计将延续三季度趋势,总体实现稳定较快增长。感兴趣的投资者或可关注$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$、$国泰中证生物医药ETF联接C(OTCFUND|006757)$的低位布局机会。

正 文

一、大盘分析

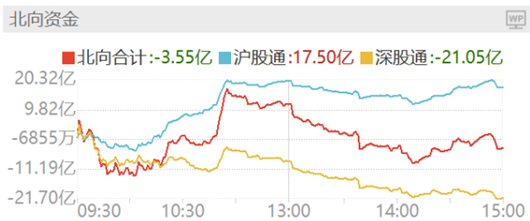

昨日A股早盘冲高回落,主要指数仅沪指小幅收涨。截至昨日收盘,上证指数涨0.15%报2886.29点,创业板指跌0.88%。A股昨日全天仅成交6190.5亿元,创近4个月新低;北向资金小幅净卖出3.55亿元。

昨天早上央行续作MLF,进行9950亿元1年期MLF操作,中标利率为2.50%,与此前持平。16号将有7790亿元一年期MLF到期,市场期待的降息没有出现,不过本次MLF超额续作了2160亿,2023年11月以来的中长期资金净投放已经接近2万亿,整体流动性环境依然偏宽松。

本次MLF降息没有落地,主要原因可能是部分银行净息差承压、稳外汇需求,以及防止资金空转等方面的考虑。后续或可关注是1月20日的LPR报价,历史上曾有过LPR下调、MLF不动的先例。如果LPR调降,则有望加大对实体经济的支持力度。

二、芯片板块

昨日半导体芯片板块迎来反弹,主要是有利好消息催化。某功率半导体公司近日发布涨价函,1月15日起Trench Mos价格上涨5-10%,昨日公司股价涨超16%。此前,多家行业公司陆续发布功率半导体涨价函,涨幅10-25%不等。

2019~2021年以新能源汽车、光伏为代表的下游需求持续旺盛,全球范围内晶圆产能不足,功率半导体行业呈现供不应求的状况,出现多次涨价。2022年下半年起,全球范围内产能逐步释放,供需关系趋于正常,产品价格逐步回归至正常水平。

以MOSFET为主的功率电子产品经过较长时间价格调整,目前伴随全球新增产能节奏放缓以及下游需求平稳增加,供需关系有望迎来优化,产品价格提升也反映产业链景气度转变。

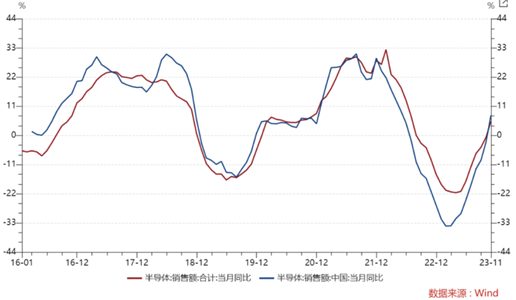

整个半导体行业来看,根据SIA数据,2023年11月全球半导体销售额 479.8亿美元,中国半导体销售额 14.46亿美元,同比增速由负转正,景气触底回升明确。

当前时点库存去化显著,且终端需求逐渐回暖,全球及中国智能手机出货量同比增速回升,同时AI为行业带来新的增长动能,相关产业链持续受益需求增长。短期市场情绪扰动导致板块调整,但未来基本面支撑还是提供了较高的配置价值,芯片ETF联接C(008282)、半导体设备ETF联接C(019633)、集成电路ETF联接C(020227)等标的投资机会或依然显著。

三、煤炭板块

上周五,河南平顶山天安煤业股份有限公司十二矿发生一起煤与瓦斯突出事故。受此次事故影响,煤炭供给或将进一步收紧。从需求端看,日均铁水产量上周小幅回升,因此焦煤盘面呈现偏强震荡走势。春节前放假停产预期仍存,整体产能提升幅度不大,价格或仍有支撑。

在大盘整体表现不振的情况下,资金倾向于配置更多高红利属性的资产。当前中证煤炭指数滚动12个月股息率为7.65%,过去6个月间长期位于8%以上。在能源转型背景下,煤企普遍对传统主业资本再投入的意愿较弱,且考虑到煤企高利润有望长期持续,分红比例或将持续稳定在高位,甚至仍有提升空间。

去年在煤价中枢下移,煤企盈利普遍下滑的背景下,煤炭板块表现依旧亮眼。市场正逐步认识到资源行业优秀企业高利润的持续性、高股息的稳定性。当前来看,火力发电在发电领域主体地位不会改变,遇到极端情况下地位还会进一步强化。或可关注煤炭ETF联接C(008280)的投资机会。

四、医药板块

从风险角度出发,医药行业正在发生积极的边际变化,风险正在逐步减弱。过去对行业影响比较大的政策如集采、创新药谈判、医疗反腐等,政策的边际影响已经越来越小。如集采本身,目前绝大多数大品种已经集采完毕,且集采规则也愈发合理,对业绩端的影响越来越小。从收益角度,行业仍然具备很高的成长性,预计逐步在业绩端体现。随着集采及医药反腐进入后半程,龙头公司的优势会越来越明显。

医药生物行业的投融资高峰位于2018~2019年,很多融资后的创新产品经过4-5年的培育,也逐步开始进入收获期,2024年有望上市。另一方面,随着国内越来越多创新产品做到同类最佳,出海的道路也越来越顺,在后集采时代,未来创新品种的放量速度或超出市场的预期。

本周,医药板块逐渐进入业绩预告公告阶段。医药板块2023年四季度业绩预计将延续三季度趋势,总体实现稳定较快增长。在当前的投资环境中,医药板块增长具备较强稳定性和确定性。中证生物医药指数当前市盈率不到32倍,估值具备较大修复空间。感兴趣的投资者或可关注创新药沪深港ETF联接C(014118)、生物医药ETF联接C(006757)的低位布局机会。

#“银发经济”首部文件出台##飞行汽车加快到来##北方华创2023年预增76%#

本文作者可以追加内容哦 !