摘 要

1、$国泰中证消费电子主题ETF发起联接C(OTCFUND|014907)$昨日下跌,展望后市,行业24年或温和复苏,叠加AI落地带来的投资机会。就细分产品来看,智能手机方面,中国市场自去年9月以来出货量同比转正。截至11月,23年已累计出货近2.5亿台,同比增长5%;PC方面,23年内全球出货量同比降幅不断收窄,至Q4单季已基本与22年持平。AI方面,上周的CES大会上发布了一系列生成式AI的应用产品,据Canalys预测,兼容AI的PC有望在2025年渗透率达到37%,2027年AIPC约占所有PC出货量的60%。

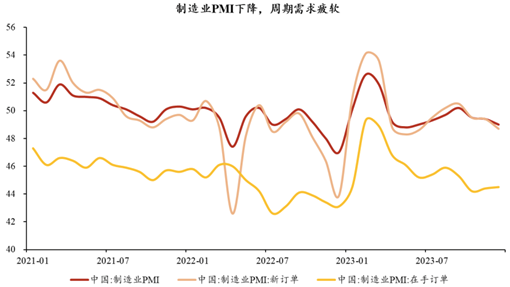

2、昨日$国泰中证细分机械设备产业主题ETF联接C(OTCFUND|012517)$上涨,24年行业或有结构性机会,叠加指数当前低估值,具有较高安全边际。宏观方面,12月制造业PMI环比降0.4ppt,为连续第三个月下降,其中新订单PMI环比降0.7ppt,反映周期需求疲软。库存方面,中金公司认为当前已进入被动去库存阶段,预计今年或逐步进入库存周期拐点。在宏观弱复苏下,机械行业可能迎来结构性行情。

正 文

一、大盘分析

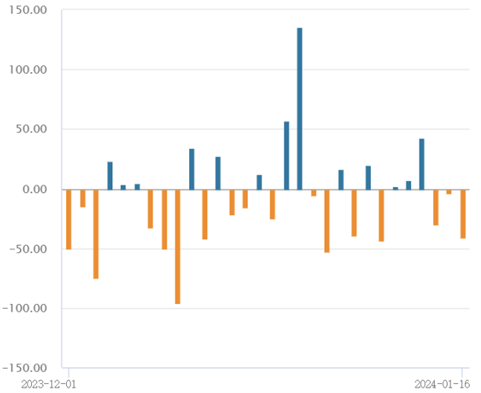

昨日大盘早间震荡后下午盘波动加大,多空双方厮杀激烈,北证50全线爆发。盘面上,三大指数午后开盘后一度跳水齐创新低,沪指创2020年5月以来低点后市场自发反弹,证券、光伏带头冲锋,指数层面短暂震荡后集体收红,权重股相对表现更优。全天个股仍涨少跌多,沪指在底部区域连续拉扯收红K后酝酿更高级别反弹。截至昨日收盘,上证指数涨0.27%报2893.99点,深证成指涨0.31%,创业板指涨0.38%,北证50大涨5.3%,万得微盘股指数跌0.7%,万得全A、万得双创涨跌不一。A股全天成交6975.6亿元,环比略增;北向资金净卖出41亿元。

二、消费电子板块

消电ETF联接C(014907)昨日下跌,展望后市,行业今年或温和复苏,叠加AI落地带来的投资机会。

就细分产品来看,智能手机方面,中国市场自23年9月以来出货量同比转正。截至23年11月,全国累计出货近2.5亿台,同比增长5%。根据Counterpoint Research统计,去年“双十一”全国智能手机销量同比增长也在5%左右,其中华为同比增66%,小米同比增37%,苹果同比降3%。此外,受到全球需求低迷影响,去年上半年中国生产手机出口量同比持续下降,但Q3手机出口量同比增速回正。

PC方面,23年内全球出货量同比降幅不断收窄,至Q4单季已基本与22年持平。展望2024年,在终端完成库存出清背景下,随着Windows11更新带动PC升级换代及AIPC的陆续发布,Canalys预计2024年全球PC出货量有望同比增长8%至2.67亿台。

AI方面,上周的CES大会上发布了一系列生成式AI的应用产品,包括高通的骁龙XR2+平台、数字底盘概念车,联想的Yoga、ThinkBook、ThinkPad等品牌的AIPC创新成果,三星的Ballie机器人(创意投影仪)等。据Canalys预测,兼容AI的PC有望在2025年渗透率达到37%,2027年AIPC约占所有PC出货量的60%。

估值方面,中证消费电子主题指数当前的市盈率(TTM)是34.55x,位于上市以来42.93%,具有一定的安全边际。感兴趣的投资者或可继续关注消电ETF联接C(014907)未来的投资机会。

三、机械板块

昨日机械ETF联接C(012517)上涨,24年行业或有结构性机会,叠加指数当前低估值,具有较高安全边际。

宏观方面,12月制造业PMI环比降0.4ppt,为连续第三个月下降,其中新订单PMI环比降0.7ppt,反映周期需求疲软。据中金公司调研,23Q4以来机床、刀具、机器人等公司订单需求磨底,未出现加工旺季的明显特点。

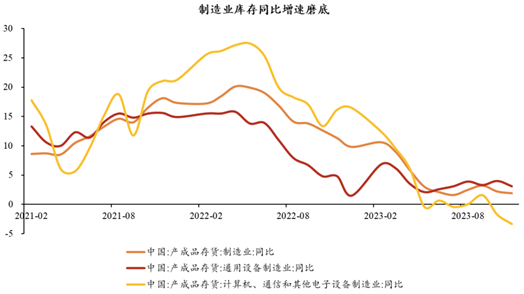

库存方面,中金公司认为当前已进入工业企业营收降速低于库存品降速阶段,即被动去库存阶段,预计今年或逐步进入库存周期拐点,机械通用和自动化板块可适当积极。从数据来看,制造业库存同比增速确实位于21年来的底部区间。

在宏观弱复苏下,行业可能迎来结构性行情和细分板块分化。分品类来看,光伏设备23年新签订单持续超预期,装机需求旺盛;叉车出海增长、内需回暖,叠加锂电化趋势带来竞争力提升;机床板块政策红利频出。

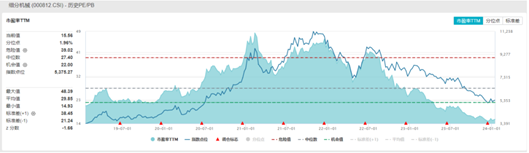

估值方面,中证细分机械设备产业主题指数当前的市盈率(TTM)为15.56%,位于5年来的1.96%分位,具有较高的安全边际。投资者或可持续关注机械ETF联接C(012517)的相关机会。

#神秘资金出手,大A能否逆转?##日经ETF上演“过山车” ,涨势终结?##有机硅概念股拉升,周期底部来临?#

本文作者可以追加内容哦 !