风险提示:本文仅为个人记录,不构成任何投资建议。

根据的L2行情分析,北新建材近期主力持续的流入,我们看近期的主力资金和控盘得分,几乎都是红柱,交易量近期也放大,量价齐升是新行情了?,今天的下跌或许是好事,其实是顺带回调,如果能回调2-3天,那是个不错的你懂的。

我们继续分析下北新建材的基本面:

最近,地产行业出现回暖迹象,各种利好政策纷纷亮相。地产公司再融资条件宽松,上市公司再融资不受破发、破净和亏损限制,还有购房贷款“认房不用认贷”政策的推动。在这个行业中,有一家引人注目的领头企业,那就是北新建材。这家公司的前十大流通股东名单中竟然出现了比尔盖茨的基金会和重要外资投资机构阿布达比投资局。比尔盖茨基金会成立于2000年,现在已经持有北新建材约1167.84万股。

北新建材是一家具有国企背景的公司,其控股股东是中国建材。该公司是全球最大的石膏板生产商,业务范围扩展到防水材料、涂料等领域。在今年的市场行情下,北新建材的股价表现出色,目前的估值约为15倍。

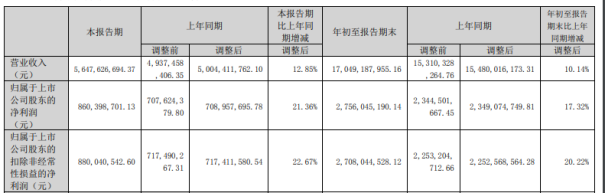

北新建材的股价上涨背后是公司实实在在的业绩支持。近几年,北新建材的营收一直保持较快增长,尽管受到下游房地产景气度下降的影响,2022年的营收为199.34亿元,略有下降。但在今年上半年,公司业绩明显恢复,实现营业收入114.01亿元,同比增长8.84%;归母净利润18.96亿元,同比增长15.58%。

在地产行业整体景气度低迷的情况下,北新建材中报业绩创下了过去5年最佳纪录,展现出强大的韧性,明显好于市场预期。北新建材的高增长得益于其自身强大的核心竞争力。

首先,北新建材不仅是建材公司,更是具备消费品属性的典型代表。尽管市场普遍认为北新建材属于工业品,但实际上,随着家装应用的增加以及公司品牌的提升,市场对石膏板的认知和应用将进一步加强,有助于强化其消费建材的属性。

其次,公司高额的研发投入带来了品牌效应。2018-2022年,北新建材的研发投入从3.66亿元增加到8.61亿元,远高于营收和利润的增长速度。这也是公司将商业模式从工业品转向消费品的表现。

此外,北新建材全球最大,拥有规模优势。公司石膏板产能高达33.6亿平米,位居全球首位,国内市场占有率超过60%。在2013-2022年,北新建材的产能由16.5亿平米增长至33.6亿平米,表现出强大的成本领先优势。

北新建材还实行“一体两翼”的战略,一体是指“石膏板+龙骨”,两翼指“防水+涂料”。公司核心业务是石膏板,而防水和涂料业务也是拉动收入增长的主要力量。

总体来说,北新建材在石膏板业务中无对手,市占率稳固。公司通过高研发投入和品牌建设,取得了强大的品牌效应,成本控制能力突出,具备较高的溢价权。在不确定的市场环境中,公司的石膏板业务表现出色,两翼业务增长潜力巨大,值得关注。

$北新建材(SZ000786)$#A股缘何大跌?尾盘为何加速跳水?##银发经济政策出炉,如何掘金银发经济?##中国人口减少208万,人口减少“祸福”并存 ##日经ETF上演“过山车” ,涨势终结?##神秘资金出手,大A能否逆转?#

本文作者可以追加内容哦 !