在当前“碳中和”、环保标准日益严格以及产品质量与稳定性受到高度重视的背景下,有机硅正逐步取代丙烯酸胶等传统橡胶类产品,展现出广阔的市场潜力。#沪指盘中跌破2800点重要关口#$TCL中环(SZ002129)$$中旗新材(SZ001212)$ $晨光新材(SH605399)$

硅作为地壳中含量仅次于氧的丰富元素,不仅来源广泛,而且性能卓越、环保性优良,因而被视为石油基合成材料的理想替代品

有机硅泛指含有硅碳键(Si-C)并且至少有一个有机基团与硅原子直接相连的化合物家族,其工业化生产由美国康宁公司在1941年首次实现。

2010年之前,我国有机硅行业经历了高速发展阶段,产能规模迅速扩大,但也伴随着低端产能的结构性过剩问题。近年来随着行业需求的持续增长、技术的不断进步以及企业工艺管理水平的有效提升,国内有机硅行业的发展持续提升。

最新数据显示,我国有机硅产量呈现持续增长态势。2022年我国有机硅产量达到192.4万吨,同比增长18.3%。2019年至2022年,其复合增速更是高达18%,行业发展势头强劲。

有机硅产业链梳理

有机硅的起始原料主要为金属硅与一氯甲烷。其中,金属硅亦称工业硅或结晶硅,通常是在电炉中通过硅石还原二氧化硅的方式制取。而一氯甲烷则主要利用甲醇、氯化氢以及草甘膦副产品作为原料进行生产。

当金属硅与一氯甲烷发生反应时,它们可以生成多种化合物,包括一甲基三氯硅烷、二甲基二氯硅烷以及三甲基一氯硅烷等。这些化合物进一步构成了有机硅的基础结构。

有机硅的应用领域极为广泛。以硅橡胶为例,它在建筑行业、电子电器行业及其配件,以及消费品行业中都发挥着重要作用,充分展现了有机硅材料的多样性与实用性。

有机硅新材料终端产品图示:

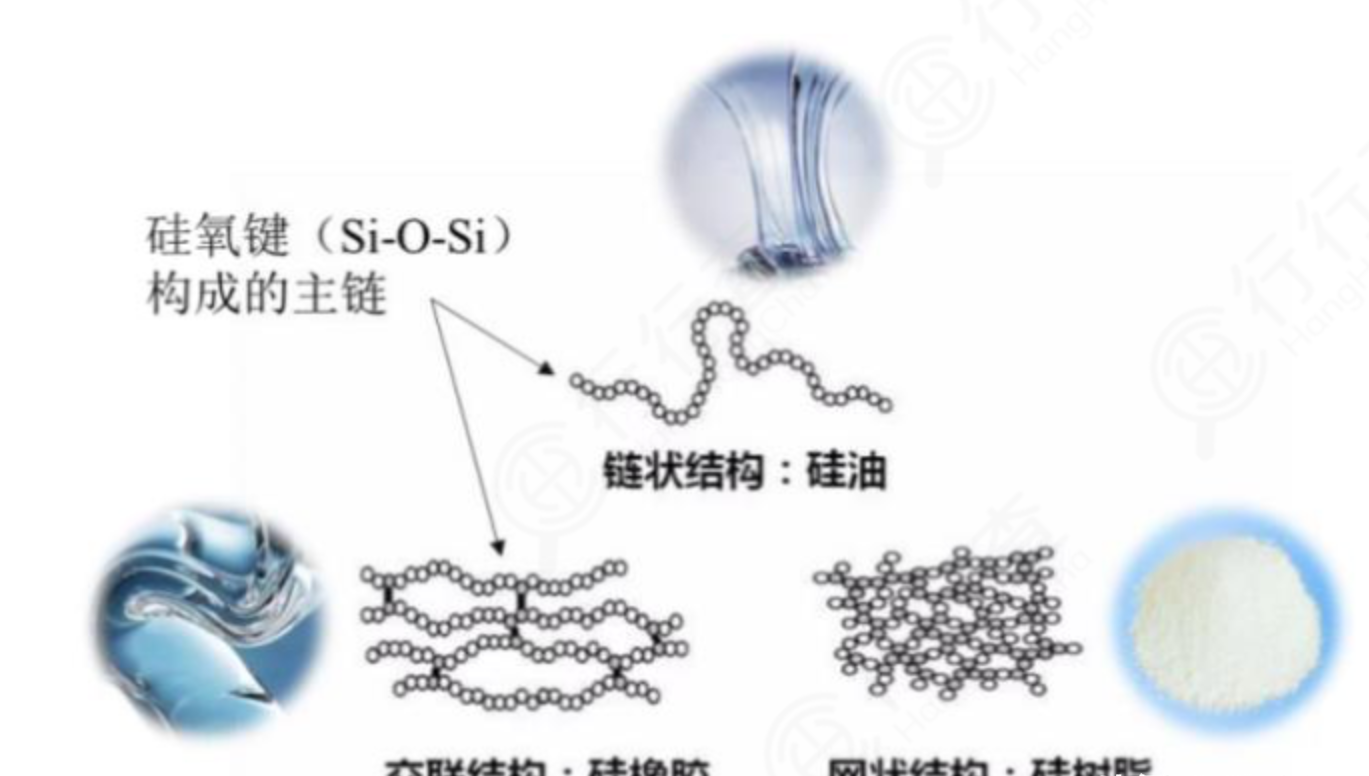

根据其形态的不同,可以将有机硅分为硅橡胶、硅油和硅树脂等几大类。

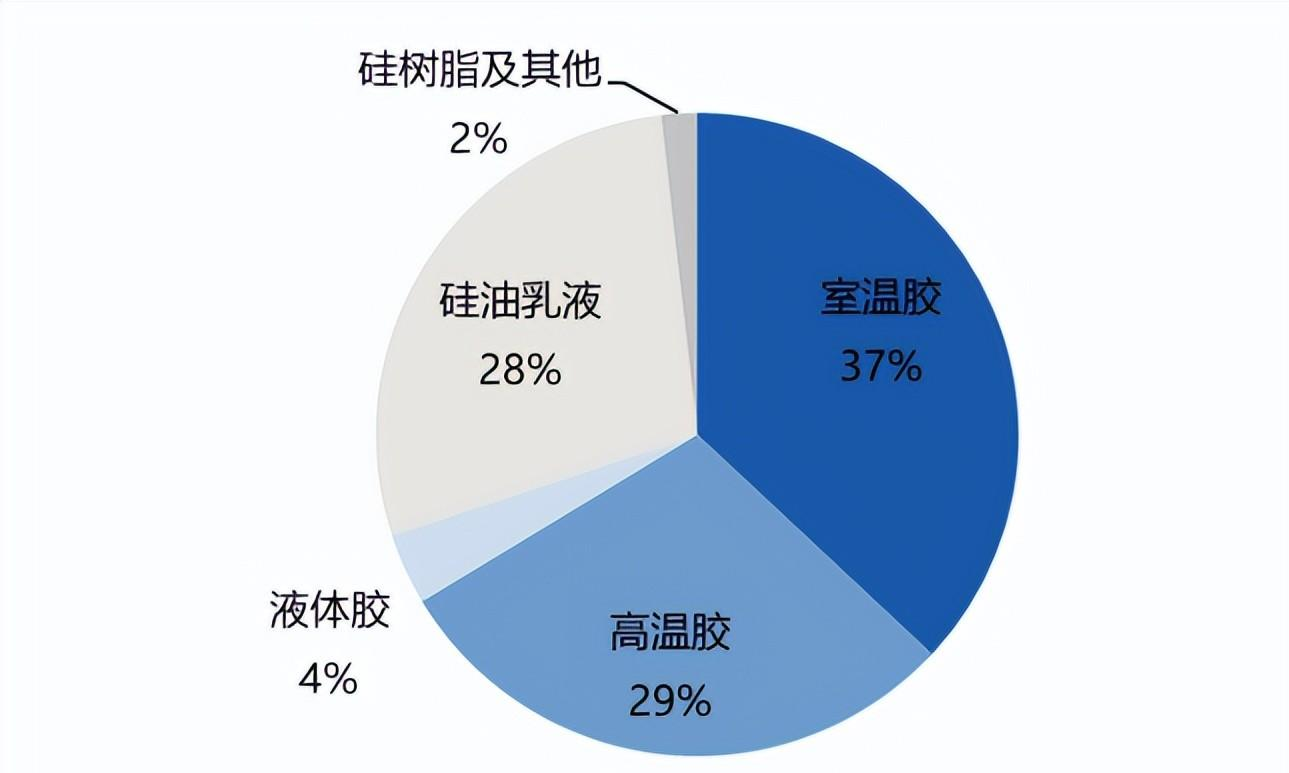

硅橡胶以其广泛的应用和巨大的市场需求,成为有机硅深加工产品中占比最大的类别,占比高达70%以上。

进一步细分硅橡胶,我们可以根据其硫化机理和硫化温度的不同,将其分为高温胶、室温胶和液体胶三种类型。

室温胶作为其中的一种,主要包括密封胶、模具胶等产品。特别值得一提的是,密封胶在室温胶中的占比高达90%。

硅油在多个行业中都有广泛应用,包括电子电器、配件制造、消费品、日化产品以及助剂行业等。

硅树脂则主要应用于电子电器领域,为各类电子产品提供关键的材料支持。

中国有机硅产品占比(2022年):

资料来源:ACMI

有机硅市场竞争格局和龙头梳理

有机硅产业链主要由有机硅中间体和其深加工产品构成。

在全球范围内,有机硅中间体的生产相对集中于少数几家企业,每家企业的生产规模都相当可观。

具体来看,中国前五大企业的市场集中度为72%,而海外(除中国外)的前五大企业更是高达87%。

由于有机硅中间体在众多领域都有广泛应用,且产品种类繁多,因此深加工企业的数量也相对较多。这使得有机硅中间体生产企业在议价方面拥有更强的能力。

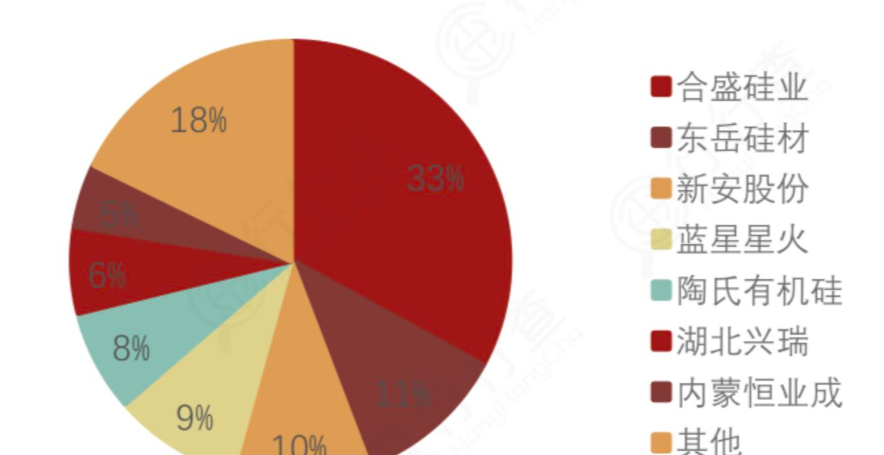

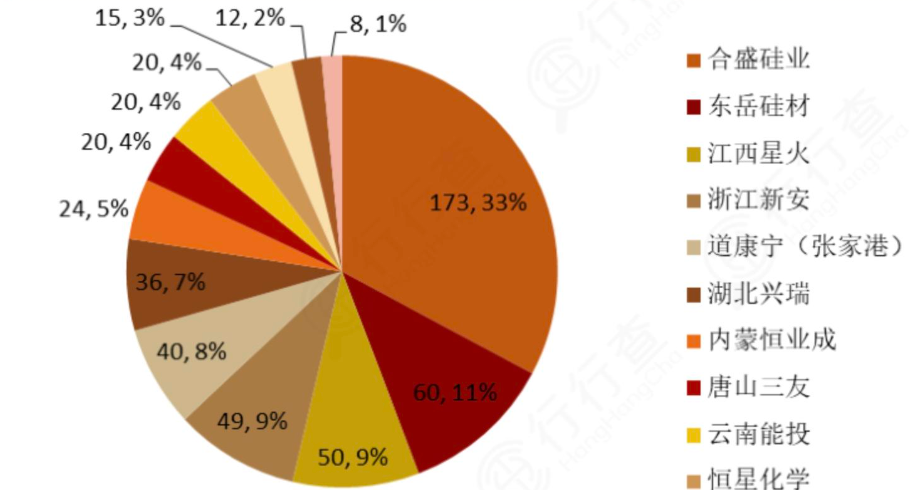

经过市场的多年洗牌,中国有机硅行业中的正常生产企业已减少到13家。其中,前三家企业的市场集中度(CR3)达到了54%。其中,合盛硅业以33%的占比位居首位,紧随其后的是东岳硅材、新安股份和蓝星星火,占比分别为11%、10%和9%左右。

我国有机硅行业集中度:

资料来源:百川盈孚

根据中国胶粘剂和胶粘带工业协会的统计数据,截至2022年底,我国有机硅甲基单体的产能已经攀升至500万吨,同比增长超过34%,占全球有机硅甲基单体总产能的约67%。

随着各大公司持续扩大生产规模,我国有机硅单体的产能有望持续增长。这将有助于保持有机硅胶原材料成本在合理范围内,为行业的健康发展提供有力支撑。

据不完全统计,2023年我国有机硅单体产能的投放量预计超过约72万吨。同时,根据中国氟硅有机材料工业协会的预测,到“十四五”规划末期,我国有机硅单体的年产能有望达到750万吨,占全球有机硅甲基单体总产能的75%以上。这一增长趋势将进一步巩固我国在全球有机硅市场的领先地位。#有机硅##新材料##文章首发挑战赛##财经#

有机硅单体行业格局:

资料来源:首创证券

结语

展望未来,随着海外产能的逐步退出(例如迈图计划关闭11万吨的有机硅中间体产能),以及国内产能的持续快速扩张,我国在全球有机硅产能中的占比预计将继续攀升。

国内有机硅行业的快速扩张也将带动相关产业链的发展,形成更加完善的产业体系。从原材料供应到深加工产品制造,再到最终的应用领域,整个产业链都有望受益于有机硅行业的发展。

本文作者可以追加内容哦 !