#沪指失守2800点,A股行情如何演绎?#$华夏银行(SH600015)$$民生银行(SH600016)$$银行ETF天弘(SH515290)$

12月中旬以来,银行板块整体涨势良好,今日(1月16日)银行股继续逆市走强,在高股息风格连续强势的背景下,多家机构强调银行板块配置性价比,看好其后市相对收益水平。

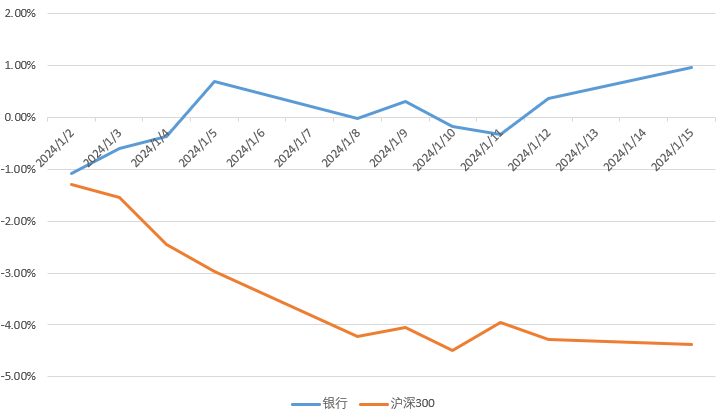

数据来源:wind

高股息低估值特点上叠加业绩稳定因素,防御属性强

剔除周期时点因素,银行股具有估值见底、高股息特性突出等特点,同时银行板块业绩稳定性高,在震荡市场行情下具备较高的防御能力。

高股息特征鲜明

银行股ROE平稳,经营相对稳健,是能够提供稳健分红的高股息品种,银行板块相对较高的股息率已成为防御属性较强的投资选择。截至1月15日收盘,2022年分红的40只上市银行平均股息率为5.41%,远高于当前市场无风险利率水平。

估值处于低位,配置性价比高

估值方面,当前中证银行指数市净率PB为0.52倍,位于近10年3.52%分位点的低点水平。回溯历史,近几年银行板块业绩变化程度不大,但估值发生大幅下降,当前估值回落已经超出业绩回落的解释范围,未来估值修复空间可观。

首份银行年报业绩快报出炉,释放积极信号

杭州银行近日披露首份上市银行业绩快报,公告显示,杭州银行2023年实现营业收入350.16亿元,同比增长6.3%;归母净利润143.83亿元,同比增长10.4%。展望2024年,分析人士指出,2024 年银行在营收端仍面临息差收窄的压力,但市场预期已经较为充分,同时预计负债端存款成本仍有下行空间,也可以一定程度上缓解息差压力。

宏观经济修复在即,资产质量优化不断,逆势反攻蓄能

经济复苏在望,政策面利好持续落地。

银行与宏观经济关联度高,经济和政策将影响银行客群景气度,从而影响银行业务及收入。美联储加息临近尾声,同时我国推动中长期资金入市,在国内经济边际修复的大背景下,银行业因其“顺周期”属性,有望获资金提前布局。

资产质量不断得到优化

近几年银行估值回落可能源自于市对银行资产质量的两方面担忧:地产风险和城投风险。而这两部分风险已受到较为充分的暴露。银行端从2020年开始就不断对地产体系的风险进行计提准备,在地产板块的不良率持续走高,而整体不良率却稳中有降,说明银行端的地产风险在被逐渐化解。在城投领域,国家推出多项政策来帮助城投展期、降息,而银行自身也在加大不良资产的处置力度,城投风险在逐步化解中。因此,随着银行资产变得越来越扎实,银行板块的估值会逐步得到修复。

风险提示:观点仅供参考,不构成投资意见,市场有风险,投资需谨慎,基金过往业绩不代表未来表现,购买前请详细阅读《基金合同》和《招募说明书》,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !