在《2024年跨境投资怎么做?》中,我们提示过,美联储货币政策的转向正在打开全球配置窗口,从全球资产轮动的角度出发,美债收益率下行打开权益市场投资空间,而弱美元时期新兴市场反弹能力更强。在弹性更强的新兴市场中,随着全球新一轮库存周期的开启,出口导向的新兴经济体甚至还存在较强的基本面支撑。其中,外需增长受益于制造业转移、内需增长受益于数字经济的泛东南亚地区得到了广泛的关注。$东南亚科技ETF(SH513730)$$科技100ETF(SH515580)$

今天开始,我们将开启一个全新的系列,通过检视新交所泛东南亚科技指数的权重股们,去一探这个离我们不远、充满生命力却又稍显陌生的市场。

在开始这段旅程之前,先让我们来报报“站”:

资料来源:新加坡交易所,截至20231214

去过东南亚游玩的朋友对这个APP应该都不会陌生:Grab。只需绑定银行卡,来自五湖四海的游客就可以通过这个设计简单的APP叫到车或者点上外卖,十分用户友好。

这个成立于2012年的APP,从一款打车软件出发,以其多元化的业务模式和创新的科技解决方案,成为了东南亚地区最受欢迎的超级应用平台之一。在它身上,我们可以看到非常多熟悉的影子。如同曾经BAT在中国的行业地位,Grab也成为了当下东南亚互联网领域大名鼎鼎的巨头之一,并在全球市场也逐步发挥出影响力。

我们这趟“旅程”,就从东南亚超级应用霸主——Grab,开始说起。

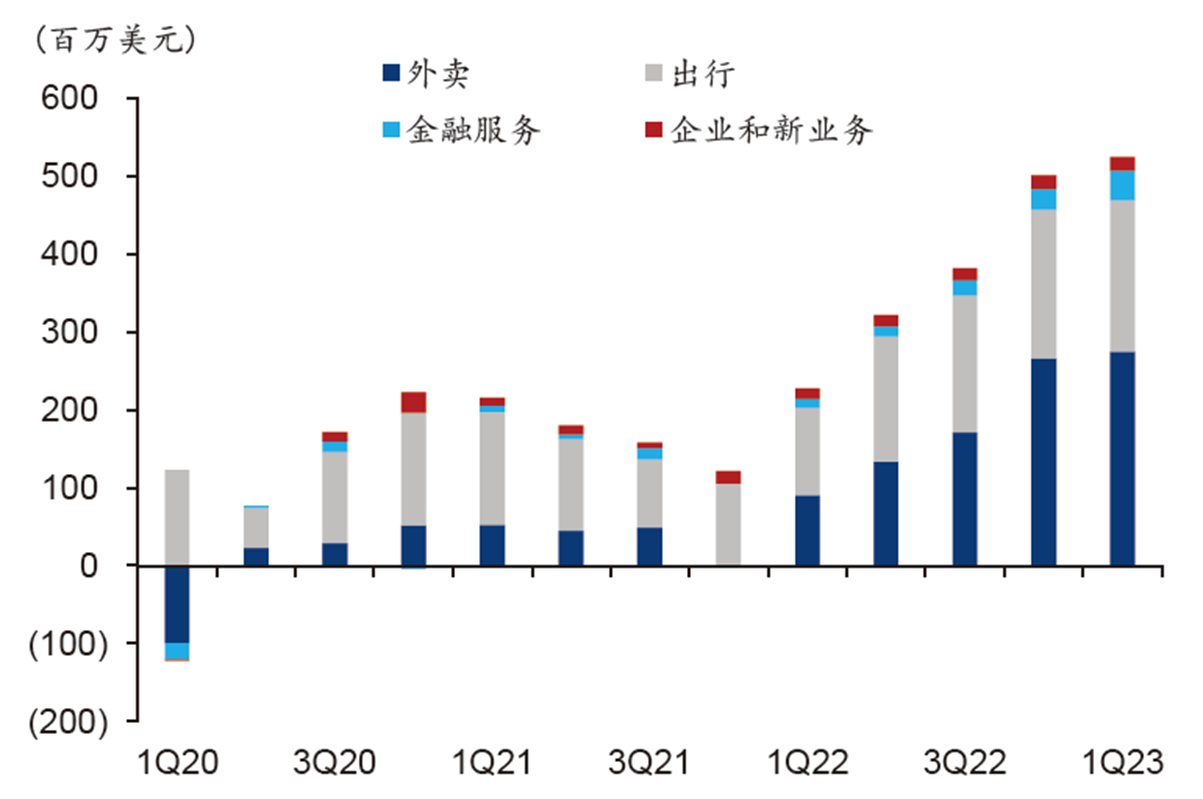

Grab,靠什么赚钱?

资料来源:公司公告,华泰证券

拆解一下Grab的收入构成,能够看到出行与外卖分别构成了公司收入的两大支柱。与较为稳定的出行收入不同,外卖业务经历了早期“烧钱”→扭亏为盈→业绩快增的过程,从中也可以窥得公司业务发展的先后顺序。

不错,作为东南亚的本地生活龙头,Grab正是出行业务起家。

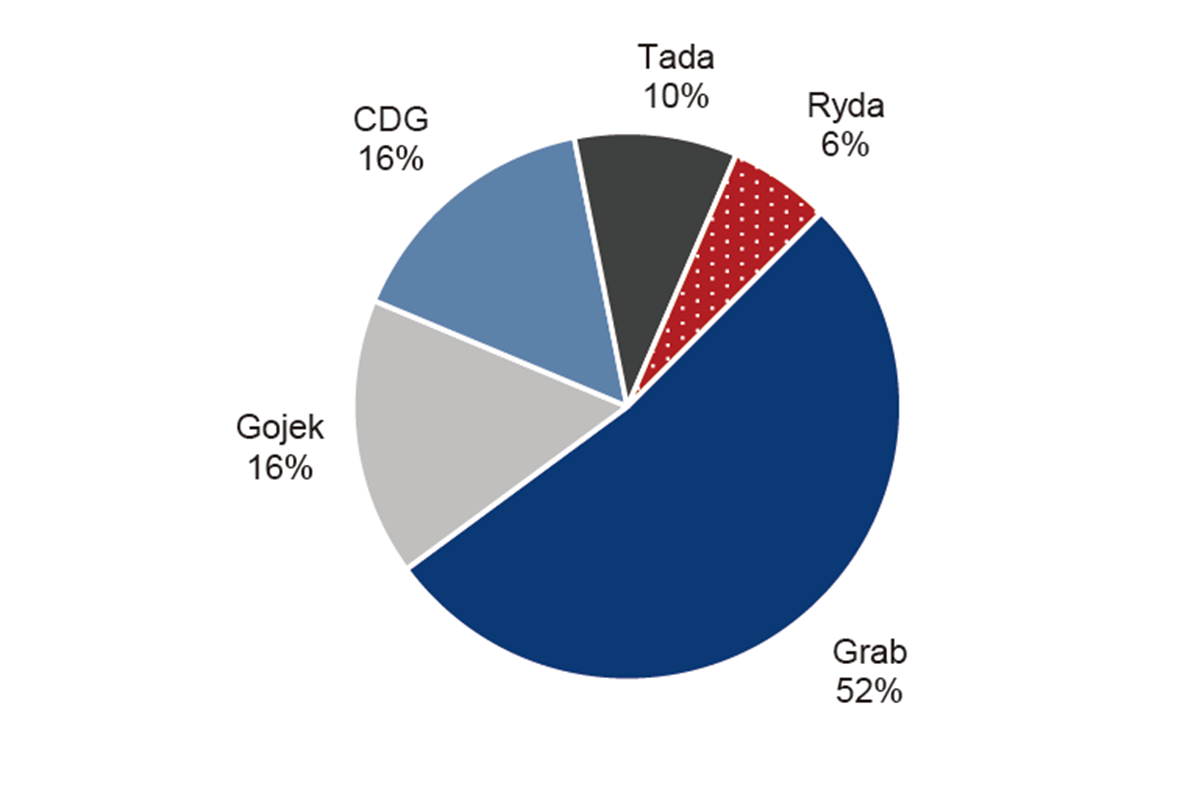

在东南亚,由于公路设计不够合理,地铁、公交等公共交通较为落后,私家车也不算发达,导致打车需求旺盛,市场前景相当庞大。2012年,Grab首款网约车服务在马来西亚推出,并在之后几年快速拓展至东南亚其他国家。凭借本地化战略以及价格和服务的优势,Grab成功打败 Uber并积累了司机资源,现如今在东南亚出行市场已稳居行业龙头。窥一斑而知全豹,在区域内规模居首的两个市场——印尼(城市人口众多)以及新加坡(人口密度&人均GDP双高),Grab均维持着领先地位。

资料来源:MeasurableAI,华泰证券

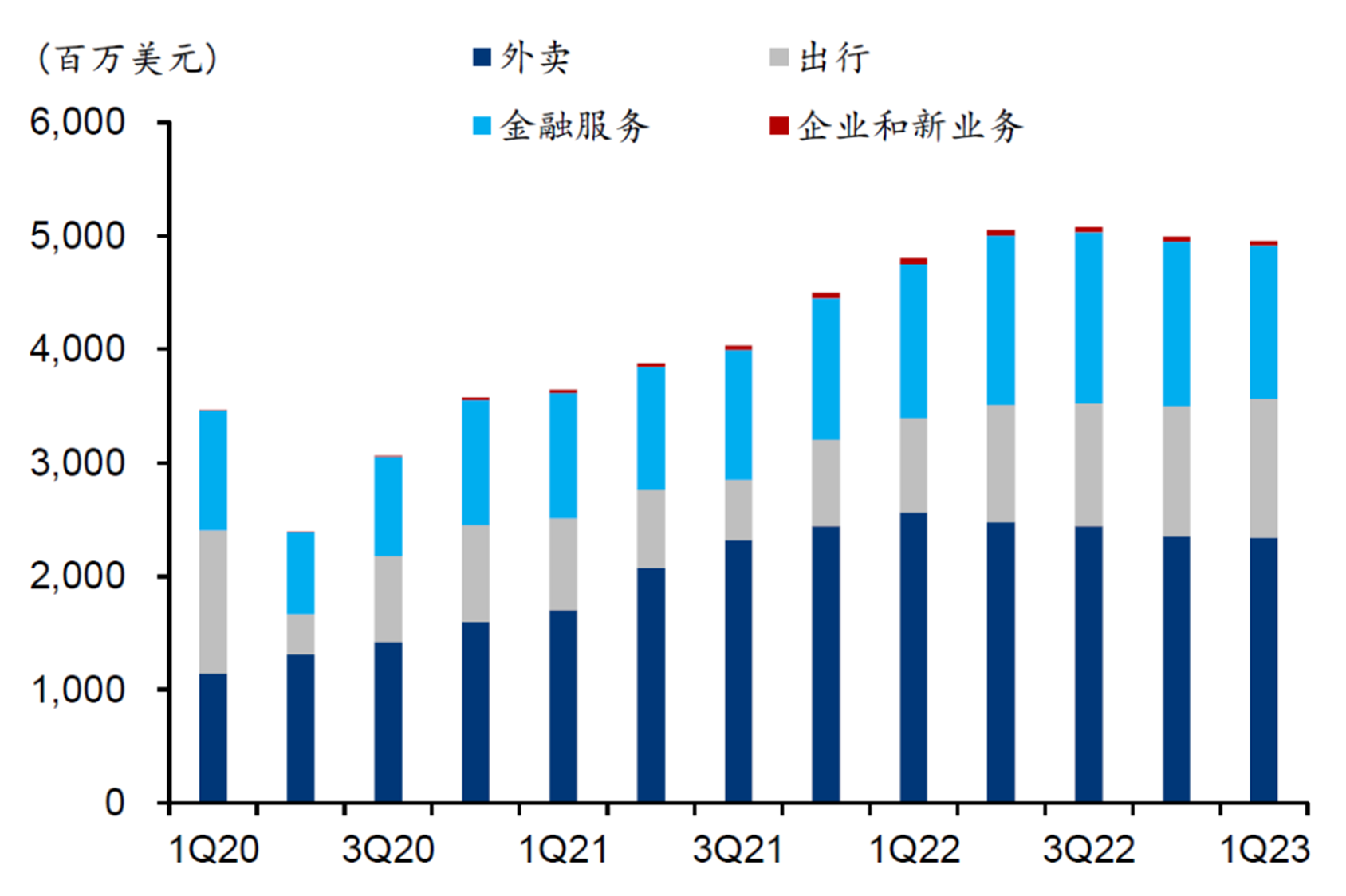

据Google&TEMASEK 发布的《2022 年东南亚数字经济报告》,东南亚的外卖和出行市场规模在2019-2022 年CAGR 分别为57%和-13%。虽然出行业务的负增是在很大程度上受到了疫情的影响,但外卖市场的增长仍然相当令人侧目。

Grab当然没有错过这个机会。2018年,与Uber合并后,Grab吸收了Uber开辟的东南亚外卖业务,凭借出行业务积累的司机网络和流量,向外卖和配送等领域不断拓展。不同于出行市场在疫情期间的下滑,对堂食的限制使得东南亚外卖市场在此期间获得较快发展,而Grab在收入体量、业务完整性、战略布局等方面均领先于其他外卖平台,当前在东南亚多国市占率超过50%。随着公司配送效率的不断增强和会员用户粘性的提升,外卖业务的单量和订单频率有望持续增长。

资料来源:Google,TEMASEK,欧睿咨询,Momentum Works ,MeasurableAI,公司公告,华泰证券

是的,聪明的平台型公司会注意同时加强供需两端的用户粘性。

对于公司的重要资源——司机网络来说,凭借交叉业务的协同效应,平台允许司机兼顾网约车与送外卖,据公司公告,69%的两轮车司机可以同时从事外卖和出行业务,这无疑对司机有着超越单一业务平台的吸引力。更为人性化的是,Grab可以为司机提供保险和信贷,这对于大部分没有信用记录、无法从银行借款的司机来说非常有帮助。凭借这些优势,Grab在东南亚存在超过500万司机合伙人,形成了强大的壁垒。(数据来源:公司公告)

之所以公司可以为司机提供保险和信贷,离不开金融服务的赋能。2017年,Grab推出数字支付解决方案GrabPay,剑锋直指为主业创造无缝支付体验。2020年,公司获得新加坡数字银行牌照。2022年,Grab收购PT Super Bank Indonesia 32.3%的股权,旗下金融业务开始向信贷、保险等领域拓展,除了上文所述给司机提供的小额保险,也能够为中小企业提供贷款。

而在消费者一侧,Grab作为提供多种应用的生态系统,能够给用户带来无缝切换不同应用的使用体验,因此具有较高的用户交叉使用率。这也很好理解,就像开头所述境外游客这一场景,既然一个APP就可以实现一站式服务,那么又有什么必要耗费时间精力再去研究其他路径呢?游客尚且如此,本地人无疑更甚,业务之间的互相引流因此带来了更高的用户粘性,叠加金融服务赋能下积分、消费券等促消费手段,Grab的用户留存度高是显而易见的结果。

Grab,高明之处在哪里?

我们在此前东南亚系列文章中提过,这个地区发展的根本原因在于人口红利,大量年轻而便宜的劳动力吸引来产业链转移,当产业链转移做大了区域经济的“蛋糕”,民众的消费需求开始被催生,而在一个已经被互联网打通的世界里,消费需求“上网”是一件水到渠成的事情。甚至对于东南亚市场来说,互联网业务的开展在“摸着中美公司过河”的策略下难度也大大减低。

扎根在这片土壤上的Grab打出了许多令我们眼熟的操作,但其发展策略也具有相当的独特性。从出行业务起家,又以打车流量为入口拓展外卖和金融业务,如此协同发展的本地生态系统在降低获客成本的同时也构成了公司的护城河。本地生活服务的核心在于高密度的网络——Grab显然非常明白这一点。

在一个人口密度较高、人口结构甚至具备发展红利的社会里,“以人为本”的运营理念无疑是十分高杆的。上文所述公司为维护司机资源所做的种种努力正是一个典型的例子:对司机付以更优厚的待遇,可以在很大程度上维护平台强大的出行和配送网络,即使有后来者进入,Grab已经完成优势积累的司机和商家资源都有望使其以更低的成本提供更优质的服务,并在规模效应驱动下占据更多的市场份额。

这一理念同样体现在公司的内部治理上。能够在多个国家、数百个城市复制成功经验,Grab强大的跨境运营管理能力也值得一说,尤其在员工培养与考核方面,公司不仅通过员工“文化”培养增强团队凝聚力,在考核机制上也遵循全局最优、弱化个人绩效占比的逻辑,同时“碳纤维式”的人员结构也大大缩短了问题解决路径。

此外,Grab对金融服务的布局也有效进行了市场补位。同样据Google&TEMASEK《2022 东南亚数字经济报告》,即使疫情期间线上经济活动的增多对东南亚数字金融发展起到了积极作用,但地区数字金融市场规模在2019-2022 年间CAGR仅为12%,渗透率较中美也尚低,存在较大的提升空间。

Grab自2017年切入金融服务赛道以来,业务增长速度较快。以2022年为例,公司数字金融服务净收入0.71亿美元,虽然业务规模相对较小,但同比增速达到了262%,GMV(成交额)也构成了与出行和外卖鼎足而立的业务流水。(数据来源:公司公告)

资料来源:公司公告,华泰证券

在赋能主业以外,Grab作为“电子钱包”也吸引着越来越多的用户。截至2022年,除了新加坡,Grab在马来西亚也获得了数字银行牌照,考虑到东南亚地区大量的年轻人口和较高的无银行账户人口占比,Grab数字银行业务的推广存在天然优势。

资料来源:Google&TEMASEK《2022 东南亚数字经济报告》

Grab,发展前景几何?

虽然疫情打破了东南亚出行市场增长的节奏,但在低渗透率的前提下,疫后地区网约车市场仍有望迎来“U”型修复。以2022年为例,随着疫情缓解,东南亚网约车市场规模已实现触底反弹,同比增长40.5%,达52亿美元。(数据来源:Google&TEMASEK《2022 东南亚数字经济报告》)

目前东南亚网约车市场渗透率仅为17%,以中美为参考系,一方面东南亚与中国一样具有较高的人口密度,但网约车渗透率不及中国(40.5%)一半;另一方面虽然美国网约车市场渗透率也仅为28.1%,但汽车保有量显然较东南亚更高。考虑到东南亚人口密度较高但汽车保有量较低的矛盾可能持续存在,出行困难或仍需通过发展网约车市场来解决。再加上东南亚旅游业迎来疫后复苏,游客增加也会为市场贡献增量需求。(数据来源:欧睿咨询)

在此过程中,具有完善司机网络与优质本地化运营的Grab相较同行壁垒仍然突出,在成熟的商业模式下有望受益行业复苏,实现稳定增长。

至于外卖业务,不可否认随着疫后堂食的重新开放,市场受到了一定程度的冲击,叠加政府政策的调整以及外部融资环境的变化,外卖平台不得不提高价格并降低激励,战略由扩张转向盈利。但是,当前东南亚外卖市场处于早期阶段也是事实,消费者心智在过去几年也得到了较多培养,随着外卖可购性的增强,庞大的互联网用户和较高的年轻人口占比有望推动外卖渗透率的进一步提升。

Grab 不仅在区域内主要国家市场占比高,还拥有相较其他外卖平台更加全面的业务布局:据公司官网,Grab 在C端推出订阅制、积分制,并积极引流;B端则收购杂货超市,与餐厅解决方案企业签署战略协议,实现POS整合,优化商家效率。在收取佣金的基础上,Grab还积极探索通过订阅、广告、金融服务等非佣金方式推动份额增长,业务完整性与战略打法都处于领先地位。

无论如何,正如Grab自己许诺的“双重底线”那样——为股东提供财务业绩、在东南亚产生积极的社会影响,这家公司确实在正确的方向上不断努力着。

$XD沪深300ETF(SH510300)$

#底部已现?光伏设备板块逆市拉升#

本文作者可以追加内容哦 !