基因技术,可以说为现代社会的发展带来了科技变革,而最近转基因技术发生的一件大事,吸引了不少投资者的目光。

就在上个月,有关部门发了一则公告,说是国内共有85家企业农作物种子的生产经营许可证被批准发放,其中就有37个转基因玉米和10个转基因大豆品种,这也是国内第一次获得经营许可的转基因种子。

因为生产经营许可证是转基因种子迈向市场的最后一道关卡,所以产业玩家们仿佛看到了转基因商业化的希望。#神秘资金再度出手,A股探底回升#$丰山集团(SH603810)$ $中农立华(SH603970)$

在这样的背景下,有一种除草剂品种,获得了众多关注,那就是草甘膦,核心逻辑就是草甘膦农用市场主要是耐草甘膦的转基因作物,未来需求可期。

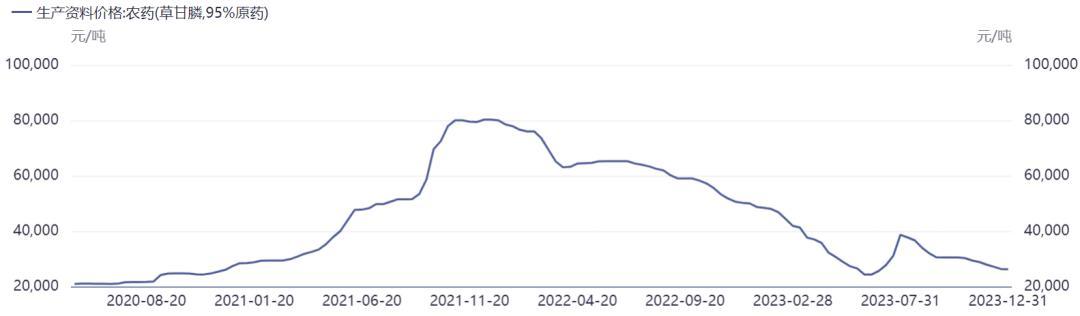

但是当我们回归现实的时候,你会发现草甘膦价格从2021年底的巅峰开始,就一路下滑,目前朝着20000元/吨的大关疾驰而去,而且目前价格几乎已经跌倒了成本线以下。

草甘膦价格

所以用理想美好,现实骨感来形容草甘膦,是再合适不过了。那么问题来了,我们究竟什么时候能迎来草甘膦市场的拐点呢?笔者今天带你来一探究竟。

一、供给增长,玩家苦不堪言

简单来说,草甘膦是全球公认的无残留灭生性除草剂,也是全球除草剂市场的第一大单品,所以也受到了不少国家的追捧,比如去年11月的时候,欧盟批准草甘膦续展十年,就可见一斑。

如果我们回顾草甘膦在农业领域的使用情况,就会发现,1996年其实是草甘膦的一个关键节点,随着抗草甘膦转基因作物的上市以及推广,草甘膦的市场规模快速增长,其中大豆和玉米是最主要的两个使用品种。

全球氨基酸类除草剂市场规模

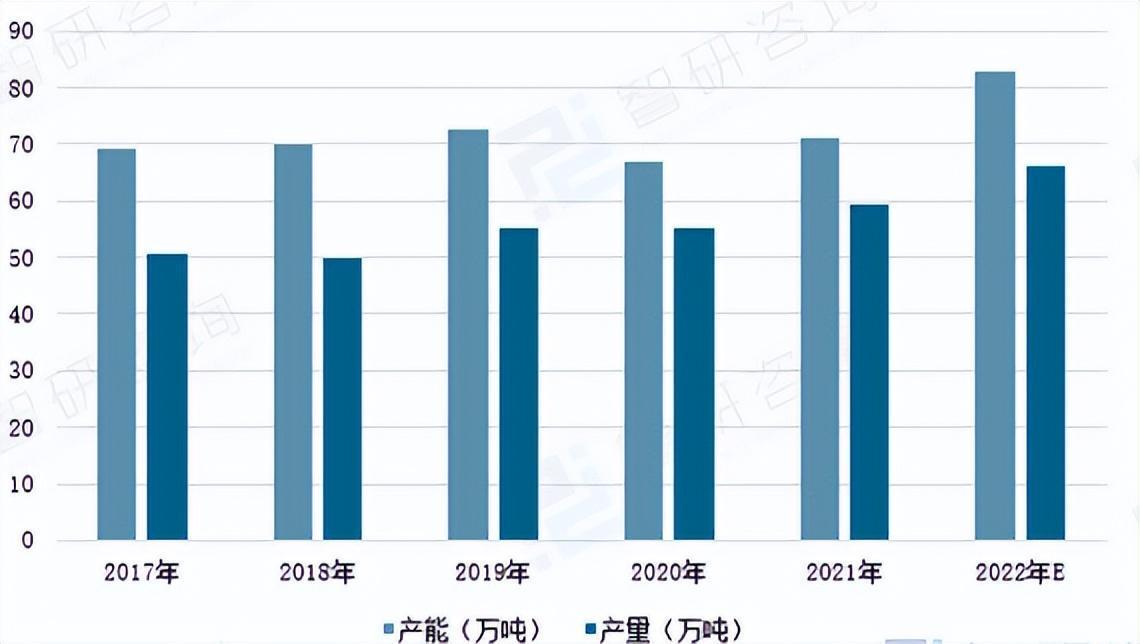

而从草甘膦的供给来看,我国可以说是全球最大草甘膦生产市场,国内的草甘膦产能占全球的60%以上。尤其是近几年,国内草甘膦的产量有了显著增长,2022年产能已经突破了80万吨/年,但是因为国内的转基因市场没有放开,国内生产的草甘膦90%以上都用于出口。

国内草甘膦产量情况

所以在供大于求时,草甘膦的价格自然也是一路走低,这也让不少玩家苦不堪言,比如兴发集团(600141)虽然有23万吨/年草甘膦原药产能,位列国内第一,要知道,笔者粗略统计了一下,国内玩家大约拥有共81万吨/年的草甘膦产能。

但是兴发集团去年上半年营业收入和归母净利润分别同比减少了21%和83%,公司产品出现“量价齐跌”的情况,部分产品还出现了亏损。

无独有偶,新安股份(600596)的草甘膦产品拥有巴西等多国登记证,去年上半年净利润直接下滑九成多,让不少投资者大跌眼镜。而去年IPO闯关失败的红东方业绩大幅下滑,而最可怕的是,实控人夫妇先“套现”近8.2亿,引起舆论一阵哗然。

玩家们真的是苦不堪言,所以有些玩家也开始减产来不断让供需保持平衡,有一段时间行业的开工率只有不到五成。

二、需求给空间,但绝非易事

当我们把目光看向美国,你会发现一组惊人数据,2023年美国的转基因大豆、玉米和棉花在美国的普及率分别达到95%、93%和97%。

而笔者认为,我国在转基因技术方面,一直以来保持着重视基础研究、审慎产业化推广的态度。2021年才启动转基因玉米大豆的产业化试点工作,而最近51个转基因品种获审定通过,也算是我国转基因的一个里程碑。

初审通过的转基因品种(部分)

下一步,就是相关玩家在最近一段时间可以开始销售转基因品种。但是据笔者了解,想要很快实现转基因产品的商业化,也绝非易事,笔者发现,这次转基因开闸的背后,在生产、种植还是销售流通环节,都有一定的限制。

就比如文件中提到,转基因实际种植区域还应符合国家生物育种产业化有关安排,所以估计也应该会和普通品种有一定区别对待,而且每个转基因品种的生产、加工、发货都需要向上级部门报备,过程还是比较繁琐的。

三、头部玩家,或率先突围

据专业机构分析,若到2030年国内转基因作物渗透率达到95%,有望带来超过6.5万吨的草甘膦需求增量。

而转基因品种也有可能重塑草甘膦的竞争格局,从目前来看我国草甘膦产业CR3达到56.9%,CR5达到74.2%,行业集中度高,国外拜尔凭借着37万吨的产能遥遥领先。

草甘膦竞争格局

尤其是从产业政策上看,国家将新建草甘膦生产装置列为限制类项目,国内部分地区已采取了限制或禁用草甘膦的措施,所以这个行业对新晋者,也不是太友好。

此外,未来随着环保政策不断收紧,我国落后的草甘膦产能也有望加速出清,产能较大的企业能够充分享受规模及成本优势,马太效应或许在这个赛道上继续显现。

本文作者可以追加内容哦 !