$达达(NASDAQ|DADA)$

来源:闺蜜财经(ID:girlfriend-finance)

撰文|蜜妹

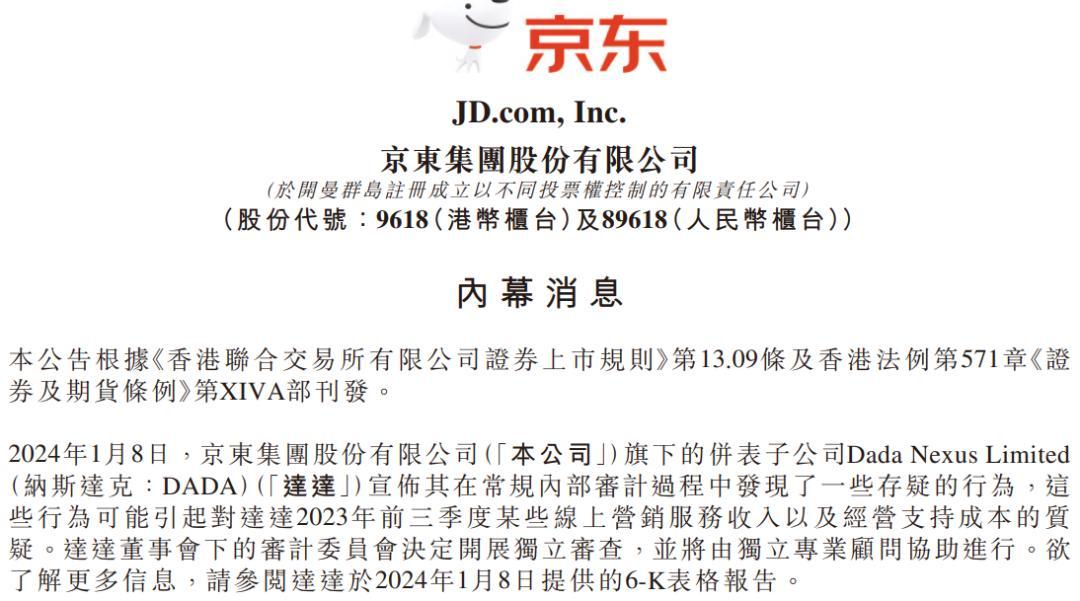

2024年1月8日,京东集团披露一则公告,给旗下美股上市的子公司达达集团投资者一记惊雷。

公告披露,京东旗下的并公司达达宣布,其在常规内部审计过程中发现了一些存疑的行为,这些行为可能引起对达达2023年前三季度某些线上营销服务收入以及经营支持成本的质疑。

达达董事会下的审计委员会决定开展独立审查,并将由独立专业顾问协助进行。

截至美东时间2024年1月8日收盘,达达美股单价当日下跌45.87%为1.705美元。

01

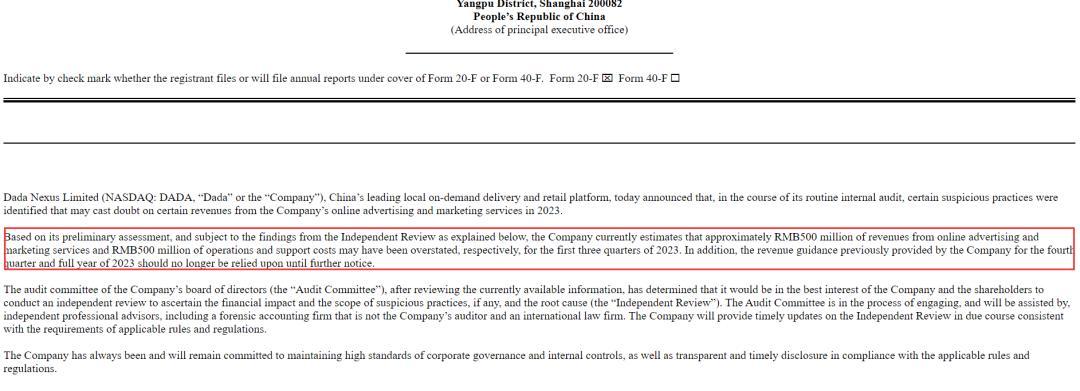

实际上,在1月8日,达达方面也披露了这一情况。如下图公告,该司称,其2023年前三季度分别约人民币5亿元的在线广告和营销服务收入以及人民币5亿元的运营和支持成本可能被夸大了。此外,在另行通知之前,不应再依赖公司此前提供的2023年第四季度和全年的收入指引。

达达还称,公司董事会审核委员会(「审核委员会」)经审阅现有资料后,认为进行独立审核以确定财务影响及可疑做法(如有)的范围及根本原因(「独立审核」)将符合公司及股东的最佳利益。

审计委员会正在聘请并将得到独立专业顾问的协助,包括一家不是公司审计师的法证会计师事务所和一家国际律师事务所。其将根据适用的规则和法规的要求,适时提供有关独立审查的最新信息。

对此,达达内部人士告诉红星资本局,该事件是达达在内部审计中主动发现的,可能因为有人涉嫌诈骗犯罪,已向公安机关报案。

紧接着,花旗银行发报告指出,该事件可能与上月达达管理层离任有部分关连,除了影响业务伙伙及用户的信心外,未来业务增长前景亦不确定,因此将达达去年第四季及今明两年的预测下调,目标价由6美元大削至1.8美元,评级由“买入”一举降至“沽售”。

02

2023年的达达集团,可谓是经历冰与火。

如花旗银行报告里提到的,2023年底,达达已经有过一次人事大震荡。12月19日该司披露,辛利军因个人原因辞去董事会主席及董事会提名及公司治理委员会成员一职,接任者为单甦;陈兆明因个人原因辞去公司首席财务官一职,接任者为茆俊。

更早的2023年7月末,达达集团联合创始人兼CTO杨骏离任,公告称,杨先生辞职是出于个人原因,与公司在业务、财务、会计或任何其他事务上,无任何分歧。

目前,达达集团高管已经逐渐“京东”化。

董事、总裁为何辉剑,同时也是京东集团副总裁、京东同城业务负责人。何辉剑毕业于北京邮电大学,2006年至2014年就职于IBM任资深研发经理,2014年加入京东到家,历任京东到家产研负责人、平台运营负责人、总经理等多个岗位。

新上任的CFO茆俊则是北京语言大学毕业,曾在北京和美国加利福尼亚州圣何塞的普华永道会计师事务所工作十余年,2020年加入京东,历任京东物流投资者关系部、经营分析部、京东集团预算与分析部等管理职位。

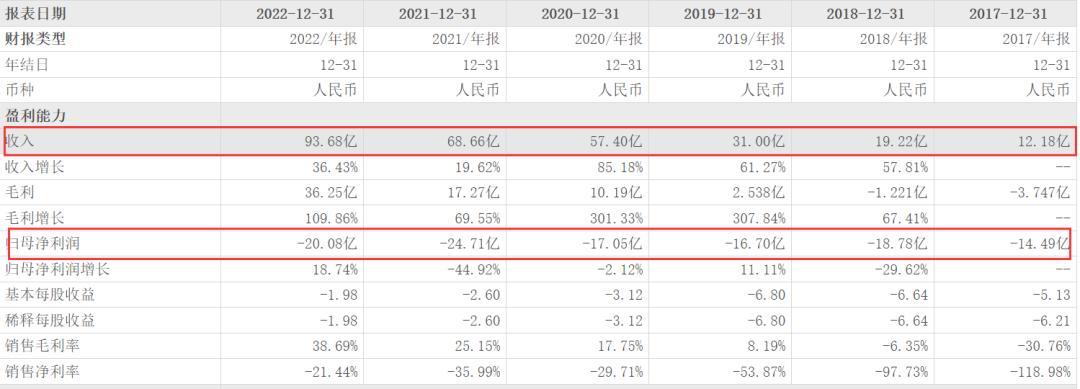

高管震荡背后,2023年的达达集团,实际上还实现了阶段性盈利。

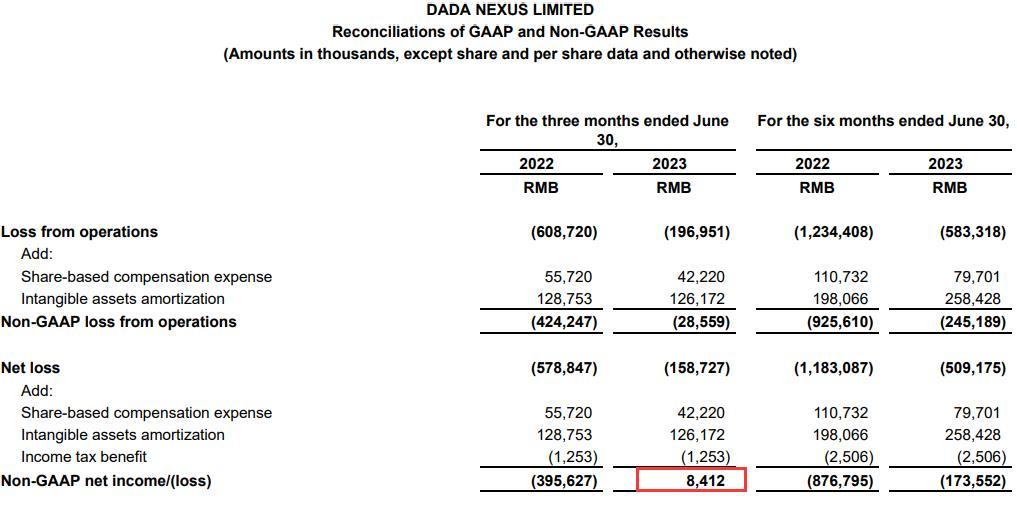

2023年第二季度,非美国通用会计准则下(Non-GAAP)归属于达达集团普通股股东的净利润为840万元,而去年同期为亏损4亿元。

遗憾的是,三季度,达达集团没有延续这一趋势,非美国通用会计准则下(Non-GAAP)归属于达达集团普通股股东的净亏损为人民币920万元,低于市场预期,不过相比上年的2.7亿元也有所缩窄。

2023年第三季度,达达集团总营收为人民币29亿元,其中达达快送平台营收11亿元,同比增长29%;京东到家平台营收18亿元,同比增长16%。

2023年前三季度,达达的总营收82.53亿元,同比增23.42%;归母净利润-6.75亿元,同比增58.77%。

由此可以看到,这可能被跨大的5亿元网上推广服务收入,相当于达达去年前三季总营收的约6.1%,相当于其总营业成本的接近10%,不是个小数目。在母公司京东层面,分别相当于其前三季总收入的0.064%及成本的0.075%。

03

冰与火的另一面,是2023年达达集团在资本市场的价值大幅缩水。

如下图所示,2023年初,达达集团美股单价最高还达到过15.59美元,但到了年末,这一价格已跌到3+美元的个位数。

此次股价跳水后,达达集团股价暴跌到1.7美元左右,距离其2020年上市时的16美元发行价,斩至脚踝。市值迅速缩水到4.47亿美元。

达达集团成立于2014年6月,旗下有达达快送和京东到家两大核心业务平台——达达快送是本地即时配送平台,采取众包模式,京东到家则是本地即时零售平台。

达达快送是早期的达达,创始人蒯佳祺毕业于美国麻省理工学院,此为其第三次创业。

2016年10月,彼时的达达与京东到家合并为达达-京东到家。2020年,双轮驱动下的达达登陆美股,营收迅速跃升,但利润一直不见涨——这也是其被外界诟病的主要原因。

图表来源|东方财富(特此感谢!)

此前有报道表示,2023年末达达集团的高管震荡,和其三季度的利润表现低于预期有关。

亏损问题没解决,但行业竞争却更激烈。达达集团主场面临诸多新老玩家冲击,新洼地即时零售更是众多巨头环伺。在此关头,公司内部又曝出如此巨额的可疑行为,也难怪股价会暴跌。

最终结果如何,还有待进一步调查确证,达达这一仗不好打。

合作|张子鹏 newsmedia007

----------------------------

(科记汇,财经、科技先锋,资深内容团队,三十家网络平台同步。不保证以上内容的准确性和真实性。市场有风险,投资交易需谨慎。所涉标的不做任何推荐,据此投资交易,风险自担。)

本文作者可以追加内容哦 !