摘 要

1、当前阶段预期偏弱、信心不足可能还是引发市场下跌的重要原因。上周“国家队”资金也在通过买入ETF等形式加码支持力度,后续行情起底回升后,调整更多、弹性更高的TMT、中小盘等可能行情修复更加明显。

2、某半导体制造龙头公司预计2024年整体半导体行业(剔除存储)营收同比增长10%+,晶圆代工行业营收同比增长20%。整体来看,2024年有望成为半导体复苏大年。Vision Pro头显正式发售后不久就售罄,有望带动消费电子进入新一轮产品创新,$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$、$国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$等产业链标的投资机会或依然显著。

3、从国内医药企业来看,过去的研发投入逐步进入兑现期。2024年医药行业技术创新迭代、新需求不断释放,当前处于估值、基本面、政策和创新爆发的四重底部区域,或可关注生物医药ETF联接C(006757)、创新药沪深港ETF联接C(014118)、医疗ETF联接C(012635)、疫苗ETF联接C(017186)等的低位布局机会。

正 文

一、大盘分析

上周市场表现不佳,除上证50指数小幅收涨0.3%外,多数宽基指数收跌,上证指数下跌1.7%,延续调整。上周北向资金连续五个交易日净流出,合计净流出234.9亿元。行业方面,银行、通信、纺织服饰领涨,军工、环保、机械领跌。

海外来看,随着美国12月通胀小幅反弹,近期美联储官员的鹰派言论,包括宣布战胜通胀为时尚早,尚未将通胀降至2%等,导致市场对美联储3月开启降息的预期降温,美债收益率反弹至4.1%附近。

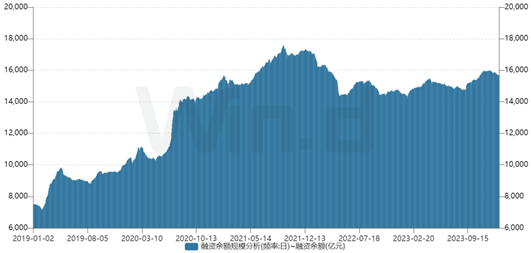

另一方面国内部分资金止损,包括雪球产品敲入、融资盘平仓等连锁反映,一定程度引发市场担忧。不过上周据媒体报道,中证机构间报价系统表示,近期证券公司发生敲入的雪球产品规模占比约7%,远远小于2022年4月的敲入规模,且敲入点位及产品到期日比较分散。从全市场融资余额的情况看,近期有所下降但整体幅度和速度也远低于2022年4月。

因此当前阶段预期偏弱、信心不足可能还是引发市场下跌的重要原因。上周“国家队”资金也在通过买入ETF等形式加码支持力度,参考2015年,下跌期更容易被“国家队”买的大盘股可能表现出一定的抗跌性。

后续行情起底回升后,调整更多、弹性更高的TMT、中小盘等可能行情修复更加明显。目前阶段国内外政策环境宽松,A股整体估值也处在历史低位,底部区域依然或可考虑逢低、分批布局科创板100ETF联接C(019867)等聚焦中小盘的高弹性宽基产品的投资机会。

二、芯片板块

近期半导体芯片产业链在市场弱势的情况下,调整较为明显,但很多迹象表明2024年行业将迎来显著复苏。近期某半导体制造龙头公司发布2023年业绩,全年受下游需求疲软及半导体行业库存调整影响,营收有所下滑。

但单从四季度来看,以新台币计,营收环比上升,同比持平,业绩拐点已现。该半导体制造龙头公司预计2024年资本开支维持在280-320亿美元,以把握AI机遇。先进封装方面,公司预计供不应求态势将延续到2025年,未来将持续扩产以满足需求。

该半导体制造龙头公司预计2024年整体半导体行业(剔除存储)营收同比增长10%+,晶圆代工行业营收同比增长20%。整体来看,2024年有望成为半导体复苏大年。

此外,据《科创板日报》报道,AI带动存储需求,多家全球半导体芯片龙头公司2024年上半年稼动率全面调升。原厂的稼动率及资本支出的上修,主要是反映库存去化已完成,而自2023年第四季起,手机及PC需求转好,加上AI崛起后,AI服务器、AI PC及AI手机陆续上市,带动对存储需求上升。

上周五Vision Pro头显正式发售预定,开售后不久就售罄,发货日期排到了3月甚至4月。MR设备有望增加使用沉浸感,特别是针对于电影、赛事等;另一方面,有望产生更多原生基于MR设备的内容,产生新的内容形态,带动消费电子进入新一轮产品创新,芯片ETF联接C(008282)、半导体设备ETF联接C(019633)、集成电路ETF联接C(020227)等产业链标的投资机会或依然显著。

三、医药板块

上周国务院发布《关于发展银发经济增进老年人福祉的意见》,提出发展银发经济是积极应对人口老龄化发展趋势的重要举措。《意见》提到加强综合医院老年医学科建设,加快康复医院等机构建设,有利于我国老年医学科服务质量提升、康复医疗服务加大供给。

随着新出生人口的下降,我国65岁以上人口数比例显著提升,2022年占总人口的比例约13.7%,逐渐步入中度人口老龄化社会。根据日本经验,65岁以上人口的人均医疗费用是15至44岁人口的6倍。所以对应肿瘤等诊疗需求也持续扩大,支撑了创新药/器械以及消费医疗的发展。因此我国医疗资源需求广阔,长期来看医药板块需求端增长空间较大。

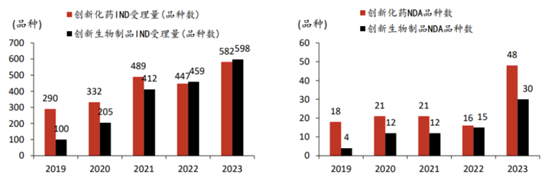

从国内医药企业来看,过去的研发投入逐步进入兑现期。虽然受到疫情、医保控费政策等因影响,整个医药行业上市公司的研发费用从2017年到2022年的复合年均增速为36.6%,保持快速增长,近年来企业创新药IND和NDA的数量也不断增加。

另外2023年我国创新药企业对外授权合作规模再创历史新高,全年共发生70项license-out交易,较2022年的44项增长32%;交易总金额超过465亿美元,较2022年的276亿美元增长69%。整体来看,未来创新和出海有望驱动板块长期成长。

2024年医药行业技术创新迭代、新需求不断释放,当前处于估值、基本面、政策和创新爆发的四重底部区域,或可关注$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$、$国泰中证医疗ETF联接C(OTCFUND|012635)$、$国泰国证疫苗与生物科技ETF发起联接C(OTCFUND|017186)$等的低位布局机会。

#苹果Vision Pro预售火爆 ##招商银行2023年净利润增长6.22%##Meta将斥资数十亿美元购买英伟达AI芯片#

本文作者可以追加内容哦 !