作为国内管理主动权益产品规模最大的基金经理,易方达张坤的一举一动备受关注。读懂张坤此次的季报,需要了解下市场的基本情况和概念,也就是介绍下背景。

一、基本情况

先来介绍下价值陷阱的概念、管理规模变化情况、持仓变化情况:

1、价值陷阱

价值陷阱(value trap),即投资者买入低价资产,但却发现该资产的价格保持持平甚至下降。在投资上,价值陷阱是指表面上估值(巿盈率、巿帐率)低但实质昂贵的股票。

价值陷阱的意思就是说,别说有增量了,连存量都会萎缩,就是一个坑的意思。

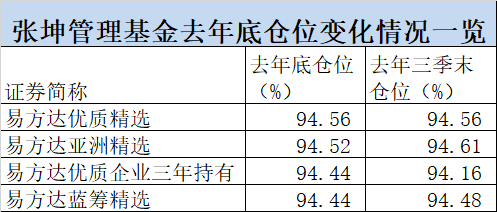

2、张坤管理规模变化

管理规模整体是成加速下滑的趋势。截至2023年12月末,张坤在管基金产品规模合计为654.74亿元,较上季度末的763.54亿元下滑了108.8亿元,全年下滑了239.6亿元。

3、持仓变化角度

张坤依然保持了高举高打的风格,持续高仓位运作。

如其季报所说,个股选择的是商业模式出色、行业格局清晰、竞争力强的优质公司。最为引人注意的是,易方达优质精选大举加仓港股互联网龙头阿里巴巴,环比增持超过7个百分点。

季报里解释价值陷阱,或许更多的是对大举加仓阿里巴巴的解释。

因为市场上有声音表示,像阿里、腾讯这样的互联网公司未来增量比较小了,成长性不强了,成为了价值型公司,甚至一些公司成为价值陷阱。

二、最大看点

在大资管看来,张坤季报最大的看点,不是“价值陷阱”、不是估值溢价,也不是“普通的结果”,而是他提到的一个假设,也就是一个前提条件。

张坤的季报用通俗的话来说,是看好未来市场的,再具体是尤其是看好其持有的优质公司的。当然,对张坤来说,只在不得已的情况下,才会减持招商银行,也可以看出其对持有股票的自信。

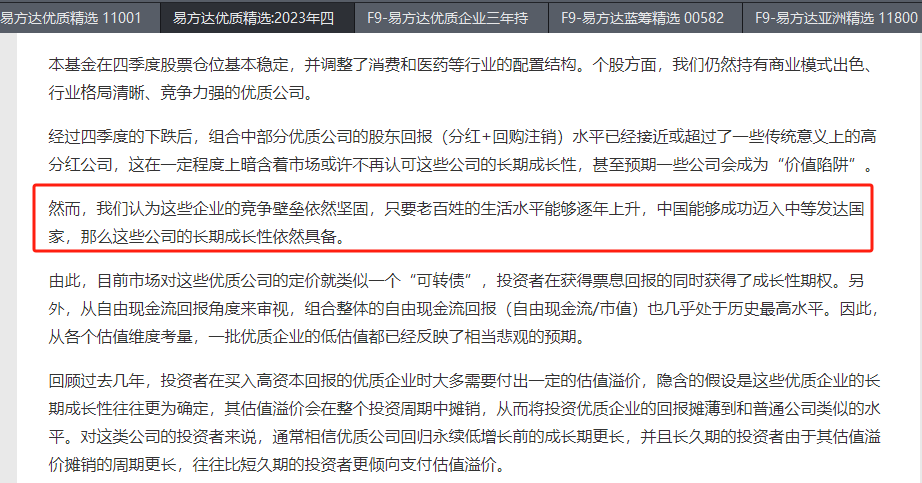

然而,正如其季报所言,这是有前提条件的,需要有两个条件:老百姓的生活水平逐年上升、中国能够成功迈入中等发达国家,原文如下:

然而,我们认为这些企业的竞争壁垒依然坚固,只要老百姓的生活水平能够逐年上升,中国能够成功迈入中等发达国家,那么这些公司的长期成长性依然具备。

反言之,如果实现不了逐年上升的生活水平、没有进入中等发达国家,这些优质的公司仅仅是“可转债”的债券属性了。这或许也是当前高股息红利主题大火的原因,资金本身是没有情怀的。

那么,张坤的“假设”能实现吗?

答:必须说明的是我们肯定是希望能实现的,但是现实来看,中短期不大可能。长期或许是有可能的,更多的是需要时间。

中短期来看,国内外局势并不乐观:外部,老美为首的围追堵截是不会停的。内部来看,托而不举、托底的政策,尤其是在转型升级、攻坚克难、爬坡最吃劲的高质量发展的当前阶段,难言有更多的想象空间。

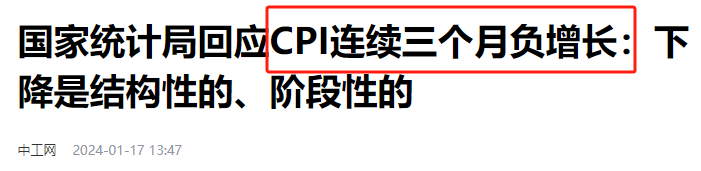

从反映老百姓生活水平的居民消费价格指数来看,连续三个月负增长了,意味着什么,已经不言而喻。

对于张坤来说,更多的也是无奈,除了精选+硬抗也别无他法。当然,管理规模如此大之下,唯一能做的是限购:易方达蓝筹精选和易方达优质精选均暂停大额限购,限购5万元;易方达优质企业三年持有,暂停申购;易方达亚洲精选最高申购金额500万元。

行文至此,大资管感受到的是张坤在阐述完现状后,张坤更多的是基于假设后的一种情怀。虽然不用期盼“伟大的结果”,但是,对大多数人来说,“K”型分化卷存量的当前,维持“普通的结果”也并非易事。

此外,此次易方达张坤季报肯定是在1月12日前就写完了的,因为季报里提到“居民消费价格指数10月和11月同比为负”,这个数据早就有了,12月份的数据是1月12日公布的,也是同比为负,所以,大资管断言,张坤的季报在1月前两周,也就是1月12日前写完的,不然就加上12月的数据,这句话表述就应该是“居民消费价格指数10-12月连续三个月同比为负”。

这说明,至少经过1周的内部审核后于1月19日对外公开的,换句话说,内部经过了至少5个工作日的审核才对外的。说这些的意思是,把这点放到整个公募基金市场,季报无外乎“看好未来+安抚情绪+道歉”,因为但凡是个正常人都不会想不开去砸自己饭碗的。

所以,在这个阶段,关注大佬们的自购、真金白银的入市等做法,要比关注发声的观点更有意义。

在保卫2800点的当前,张坤是否会放开限购并自购,发出一个强烈的看多信号呢?

持续关注。

(注:截至1月20日,中欧葛兰的季报暂未公布,参考2023Q3的管理规模,兰兰大概率是管理规模第二的主动权益基金经理了,管理规模最大的是坤坤)

@易方达基金 @华夏基金 @股吧热门 #美国50ETF涨停,溢价率超10%# $易方达沪深300指数增强A(OTCFUND|010736)$ $华夏沪深300ETF联接A(OTCFUND|000051)$

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !