开年以来,A股持续低迷,不仅投资者们期待的“开门红”落了空,持续的亏钱效应甚至还有点“开门黑”的意思。而投资者信心的缺失,进一步加重了市场对利空敏感、对利好钝化的交易取向,从而使得板块行情再度下挫。

近期,由于中小票表现不佳,中证500指数、中证1000指数持续大跌,部分雪球产品面临敲入的窘境,“雪球告了‘雪球’”、“某明星雪球爆仓”等新闻更是屡上各大社交平台的热搜……雪球产品若发生集体敲入,可能会加剧市场当前的下行趋势,这不禁让不少投资者产生担忧。

那么雪球产品到底是什么?什么是“敲入”?它会给市场带来多大的影响?雪球爆仓争议会是A股筑底信号吗?

什么是雪球产品?

说到雪球,有些人想到的是财经社区—雪球,有些人想到的是《动物庄园》里的雪球,有些人想到是“尔滨”的雪球,其实雪球还是一种特殊的金融产品。

根据证监会的解释,雪球产品,其本质上类似为带障碍条款的奇异期权,设置有敲入、敲出价格。投资者购买雪球结构本质类似卖出奇异看跌期权(Exotic Put Option,即认为后市下跌风险有限)、并获取期权费,标的可挂钩指数、个股、商品等,是一种高风险的投资产品。投资者和证券公司约定高额票息,但是要满足特定条件才能获得约定的票息,同时投资者需要承担可能与标的跌幅同比例亏损的风险。

雪球产品的收益依赖于挂钩的标的价格的波动幅度,目前境内市场上雪球结构产品最常见的挂钩标的为中证500 指数。而雪球产品最大的特点是——特定挂钩标的价格的变化可以触发“敲入”和“敲出”两类事件,产品收益随事件触发而变化。

1) 敲出机制:产品约定有一系列敲出价格,当标的价格上涨且在敲出观察日达到敲出价格时,触发敲出事件,产品立即结束并获得约定的年化票息收益。

2) 敲入机制:产品约定有一系列敲入价格,当标的价格下跌且在敲入观察日低于敲入价格时,触发敲入事件。敲入事件的触发是产品产生亏损的前提条件,只要标的价格没有低于过敲入价格,即便到期时标的价格是下跌,客户也不会遭受本金的亏损。因此,敲入机制相当于引入了容忍标的价格一定程度下跌的缓冲空间。

如果曾经触发过敲入事件,且直至到期都没有触发敲出事件,投资者将可能承担本金亏损,亏损幅度与标的价格下跌幅度相同。

目前市场上主流的选择通常将雪球结构产品的敲入观察频率约定为日度、将敲出观察频率约定为月度。即每天进行一次敲入事件判断,每月约定一天进行一次敲出事件判断。如条件符合,则触发敲入或敲出条款。

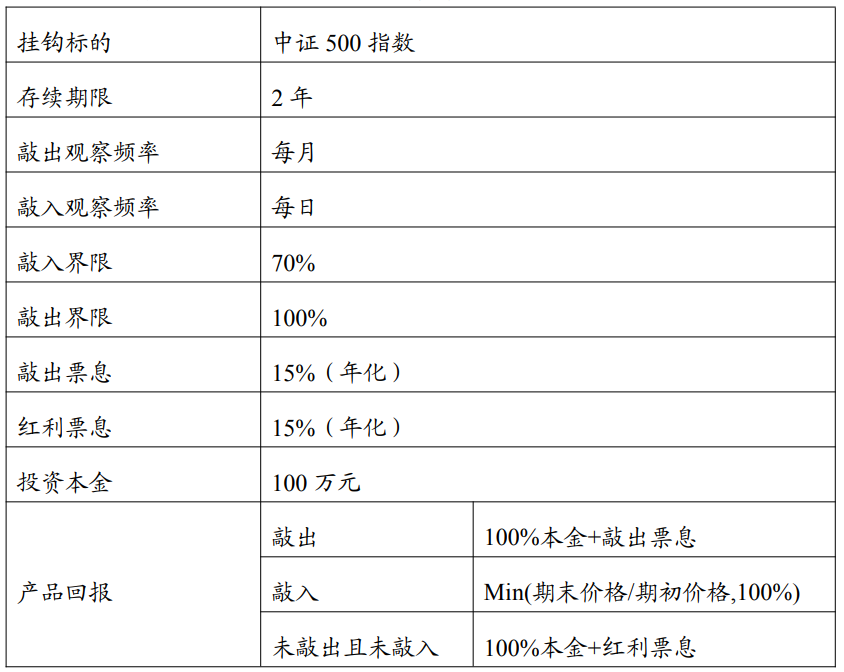

若大家觉得以上内容有些抽象,我们则以挂钩中证500指数的雪球产品举例产品损益情景,假设产品设置如下:

情景一:不触发敲入,也不触发敲出

如存续期内,中证 500 指数既没有触发敲入也没有触发敲出,换言之,指数的波动一直保持在70%-100%之间。那2年到期后,投资收益为30万。

情景二:在某时刻触发敲出条款

假设中证500指数在3个月后涨幅超过了100%,触发了敲出,则产品会提前结束,按照15%的年化收益率结算,投资收益为:100*15%*3/12=3.75 万元。

情景三:指数大跌,触发敲入,未触发敲出

如果中证500指数跌幅超过了30%,则触发了敲入,收益率转为指数到期涨跌幅。假设到期后中证500 总跌幅为20%,那本金就会亏损20%。

情景四:指数大跌后大涨,先敲入后敲出

如果中证500指数跌幅超过了30%,发生了敲入,但指数又在存续期内涨回了100%,触发了敲出。这种先敲入后敲出的情况,依然会按照 15%,也即敲出票息去结算收益率。

近期,部分挂钩中证500指数的雪球产品面临集体“敲入”,便是上述情景三,即中证500指数连日下跌,导致期限内指数累计跌幅一下子超过了产品设计的X%,触及“敲入”后,收益率转为指数到期涨跌幅。

那为什么又会涉及到爆仓呢?加杠杆或成“元凶”

那是因为部分雪球产品可能加了杠杆。假设一个雪球产品为合约保证金率25%的杠杆产品,这意味着,投资者投入200万的本金后,可配资600万元(本金200万/保证金率25%-200万=配资600万),合计总投入800万元。若该雪球产品触发“敲入”后到期跌幅依然超过25%,则本金会全部亏损。

雪球产品存在的意义是什么?

雪球产品的发行方往往是以券商等为代表的机构,它们持有大量的股票单票、ETF等资产,但也意味着机构同时面临未来资产下跌的风险。为了分散风险,机构通常会选择采取一些对冲措施。当前国内衍生品市场有待成熟,机构对冲手段有限,因此雪球结构产品便应运而生了。

再举个“栗子”,我们在这里假设挂钩标的为ETF,敲入线为70%,敲出线为100%:

机构持有某价格为1元的ETF,然后发行雪球产品从投资者那儿借了一笔钱,并约定好借钱利率和借钱期限。后来ETF从1元一路下跌,先后跌破0.9元、0.8元甚至逼近0.7元时,机构就拿着投资者的钱去补仓,如果ETF的价格又涨回到1元,机构再抛出用投资者钱买的ETF份额。等于说,机构借投资者的钱做了一个T。

看起来是皆大欢喜的事,问题在于一直跌的话该怎么办呢?毕竟机构通过雪球产品跟投资者借的钱也是有限的!因此,机构往往会跟投资者做约定,如果这个ETF跌破了0.7元,那么拿投资者钱买的这部分ETF份额,就直接以ETF份额的形式还给投资者,即投资者最终收益率转为ETF到期涨跌幅。

如果这个ETF直接向上涨,突破了1元,机构就直接连本带息地把钱还给雪球投资者。而这个ETF在借钱的时间范围内,没跌破0.7元,机构就向投资者支付一开始约定好的利息。

总的来说,机构和投资者用雪球产品,做了一个关于挂钩标的(可以是ETF、股票、股指期货等等)波动的对赌。挂钩标的在区间内波动大,机构高抛低吸赚的就越多。机构会去计算标的的波动率,标的波动率越高,做T的成功率也就越高,机构给雪球产品的利率也就越高。这也是当前主要的雪球产品都以中证500指数为做T的交易目标的原因,因为相较于其他指数,中证500的波动更大。而且由于中证500的股指期货长期贴水,还能赚到一部分基差的钱。

为什么雪球敲入会引发对市场的担忧?

上文说了,券商等机构需要配合市场波动采取“高抛低吸”的操作,同时为了对冲单边下行的风险,雪球产品应运而生。

当市场进入熊市、雪球产品逐渐逼近敲入线时,券商需要不断逢低买入挂钩标的;但当市场真正达到敲入线时(如挂钩标的跌破0.7元),券商又需要快速砍掉多余的多头仓位。

这样的集中缩减多头仓位,可能加大市场波动,进一步推进指数下跌,并引发市场猜测雪球产品敲入时点来规避投资风险。这也是为什么每当指数下探,雪球爆仓问题就会成为市场焦点。

雪球产品体量有限,或不足以影响到指数市场

对于本轮行情,多方观点认为雪球敲入带来的市场风险整体可控。

根据中证机构间报价系统股份有限公司所提供的数据,近期证券公司发生敲入的“雪球”产品规模占比约为7%,远远小于2022年4月的敲入规模,且敲入点位及产品到期日比较分散,所以目前雪球产品整体风险可控。

国金证券研究报告中提到,目前存续的雪球结构中,集中敲入风险已于2024年1月22日明显释放。中证500和中证1000雪球1月22日新增敲入规模估计分别为513.2亿元和288.8亿元,分别占此前存续未敲入雪球规模的25.9%和33.2%。中证1000雪球的敲入风险释放更为充分,敲入线在4700到4900点之间的规模较小。预计后续对市场影响将逐渐弱化。

而据中信期货估算,本轮大跌行情影响到雪球临近敲入的规模约为1100亿元,分配到中证500和中证1000雪球,将造成单品种市场约400亿名义规模的影响。截至1月17日,本轮雪球结构产品集中建仓进场时间为2023年2—4月,按月度收盘均价开仓计算,敲入线为80%的雪球已经基本敲入。

由于场外数据统计难度较大,不同机构间的估算值存在一定差异。国泰君安期货则表示,目前处于敲入线附近的雪球产品规模约为300亿元,另有600亿元规模的雪球距离敲入线还有5%—10%的空间。

值得一提的是,雪球的敲入或许带来了一个新信号。虽然很多人认为巴菲特的投资名言“别人贪婪我恐惧,别人恐惧我贪婪”是一句知易行难的空话……但放在此时此刻,倒是应景了一些。雪球产品的密集敲入尽管可能在短期影响指数走势,但最终指数的回报由其成份股的基本面决定。纯市场交易行为带来的非理性下跌并不会影响到指数本身的质地,反而可能给出更加“实惠”的价格。那么这次雪球敲入风波会不会成为本轮熊市的最后一跌呢?欢迎大家在评论区讨论~

中信建投在近期研报中指出,近期市场出现快速急跌,主要原因是市场对资金面负循环的担心。从历史上看,因为资金和情绪造成的快速调整,往往是市场的最后一跌。虽然降息降准预期暂未兑现,市场暂缺乏强催化信号,但当前各类市场面指标均符合底部特征,且沪深300ETF的大幅放量具备稳定市场情绪作用,近期部分高频数据显示基本面具备好于预期的迹象。随着上市企业年报业绩预告的逐步进行,一旦有利好催化,市场随时将展开反弹。

2024年1月22日晚,国常会指出,要采取更加有力有效措施,促进资本市场平稳健康发展。2024年1月23日,A股、港股携手反弹:沪指早盘冲高回落,午后在券商等权重板块带动下走高,资金涌入AI方向,算力相关概念走强,游戏股大涨;恒指、恒科指开盘后快速拉升,科网股普涨。

A、H股虽然在2024年没有迎来“开门红”,但当下来看,春季躁动行情或还有戏吗?

相关ETF:

• 云计算50ETF(516630):AI时代,国产算力扛大旗;(场外联接A类:019868 / C类:019869)

• 农业50ETF(516810):一号文件行情或来临,猪周期反转在即;(场外联接A类:016077 / C类: 016078)

• 恒生红利ETF(159726):挖掘高股息龙头,捕捉港股机遇;(场外联接A类:017610 / C类:017611)

• 恒生科技指数ETF(513180):聚焦港股上市的稀缺科技龙头;(场外联接A类:013402 / C类:013403)

$云计算50ETF(SH516630)$

$农业50ETF(SH516810)$

$恒生红利ETF(SZ159726)$

$恒生科技指数ETF(SH513180)$

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$华夏恒生科技ETF发起式联接(QDII)A(OTCFUND|013402)$

T+0特别风险提示:跨境ETF实行T+0回转交易机制(即当日买入,在交收前可以于当日卖出),资金运作周期缩短,可能带来短期波动风险

其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

风险提示:1.上述基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读上述基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识上述基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对上述基金的注册,并不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8. 恒生科技指数ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。9.市场有风险,投资需谨慎,本内容提及的个股不构成个股推荐,ETF盘中涨跌价格不代表基金净值表现。

本文作者可以追加内容哦 !