我已经用数月的时间,和大家分享了我的观点,未来四十年,我们有可能进入大通胀周期,在这个时代背景下,商品价格有可能呈现上涨趋势,商品超级周期有望来临,财富积累的方式有可能重塑。

我们前几篇文章分享了贵金属在大宗商品时期的表现,那么作为主要能源商品的原油,表现如何呢?

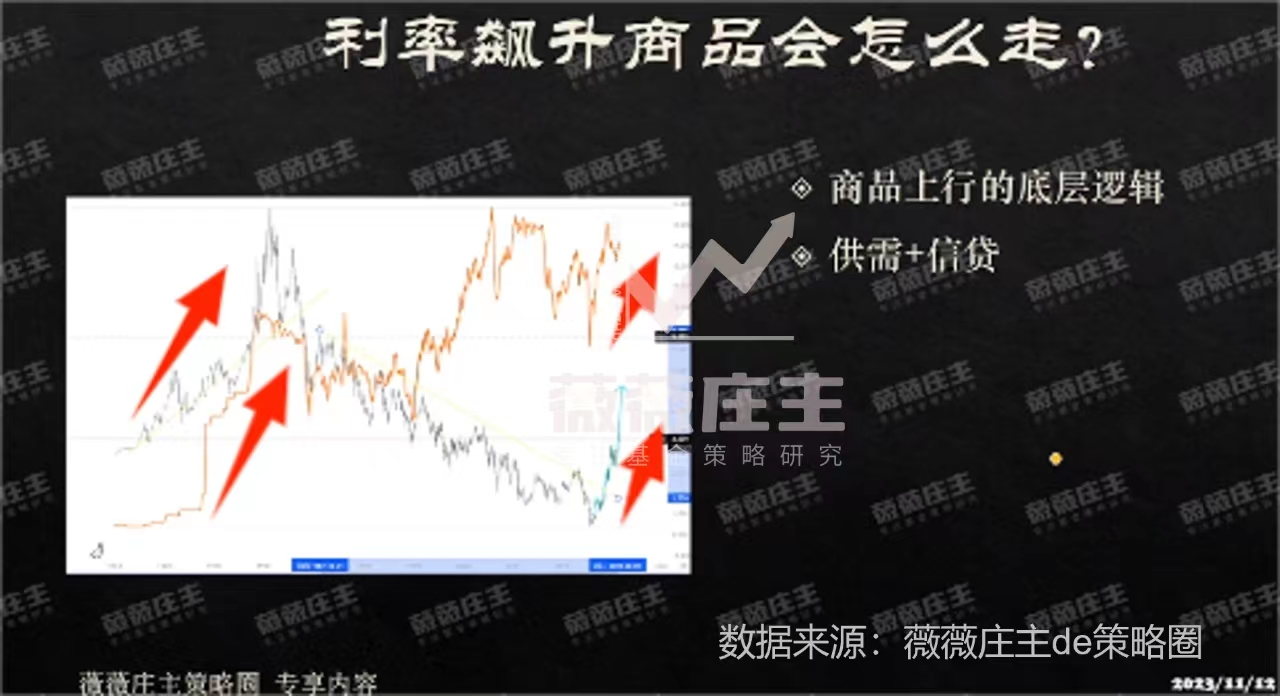

1、超级商品周期维度,利率对原油的影响

下图为1963年至今原油与美国十年长债走势。黑色线为美债利率,黄色线为原油,可以看出,利率飙升时期,原油上行,二者趋势相同。

看到这张图,部分读者难免产生疑问,为何中间有段利率下行期间,原油仍旧向上,二者走势相反了呢?

这是因为,影响商品上行的底层逻辑有两个,供需+信贷,他们共同作用,看谁的影响力度更大。

红色箭头区域的上行对应的是供需的问题。

而美债利率与原油背离区间,是受信贷影响较大。该区域,美元利率下行,信贷量上行,导致货币存量上行,货币供给过多便会相对于商品(存量有限)贬值。由于原油是用美元计价,因此,原油价格出现上行。

2、库存周期维度的原油

作为周期派,我们要熟知几个周期。

一个是库存周期,持续时间是3到4年;朱格拉周期,持续时间是十年;商品超级周期,持续时间15年。房地产周期,时间维度为20年,康波周期,时间维度为40到60年。这几个周期互相左右,互相影响。

我们之前的文章分析的是商品周期才刚刚起步,大宗商品具有配置价值,其实从库存周期的维度看,原油的配置价值也不错。

我们看这幅图,绿色的这条线呢是原油的同比价格,蓝黑色这条线呢是全球的货币供给,黄色这条线呢是全球的信贷周期。从库存周期的维度看,三者的走势是相似的,原油价格受信贷周期影响较大。

从图中数据看,目前这个周期在中长期低位区域正在反复摸底,刚刚出现拐点。

3、原油VS美股

下图为1984年至今原油/美股套利K线图,可以看出过去10年一直是下行趋势,美股跑赢原油,但目前已处于中枢下方历史底部区域,未来原油开始跑赢,向上的概率较大。

注意:我讲的不是明天,不是后天,也不是下一个月或下一个季度。我们说的是从一个至少一个库存周期,甚至更长的周期维度,商品的配置价值。

也是我个人选择操作商品的底层逻辑,在实际操作中,我个人习惯于看长做短。

所谓看长,值得是不管从库存周期的定位来讲,还是从商品超级周期的定位来讲,我个人看好原油的配置价值。

做短什么意思呢?

大宗商品波动大,影响因素多,我们无法规避波动,但为了增加投资体验,降低入场成本,我个人选择参考庄园里的原油定投指数,在指数低于我的安全边际时,定投入场。

风险提示:以上观点,仅个人看法,不构成买卖建议,市场有风险投资需谨慎。

#胡锡进紧急停车加仓,A股重返2900点#$华安标普全球石油指数(LOF)C(OTCFUND|014982)$$国泰大宗商品(OTCFUND|160216)$$华安标普全球石油指数(LOF)A(OTCFUND|160416)$

本文作者可以追加内容哦 !