$*ST正邦(SZ002157)$$华友转债(SH113641)$$中化岩土(SZ002542)$

跟踪观察关注最新动态!

欢迎来到孜R的投资世界,平台每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【大盘简析】

昨日收盘,上证指数下跌0.92%,深证成指下跌2.06%,创业板指大跌3.49%,两市成交额8052亿元,北向资金净流出5.92亿元。

中证转债指数下跌0.71%,成交额285.35亿元。

真惨!上证指数虽然跌幅不大,盘中还一度翻红,但创业板大跌,又创出了阶段性的新低。

周末村里发布的对限售股的新政策,不管怎么看都应该是利好的,可惜了,这影响比利空还严重.....!

不过,只要是利好,肯定是有用的,利好也是会堆积的,现在不兑现,早晚要兑现。

孜R大胆预测一次,根据长时间的积累,冥冥中感觉,该来的不太远了。

昨作:换股调仓。

【昨日大事】

又开会了。

这次会议的主理人级别更高一些,主要传达的态度是,“推动上市公司高质量发展助力信心提振、资本市场稳定和经济高质量发展。”

还是老生常谈的问题,意思是好的,态度是好的,预期是好的,都是好的,但能不能够真的落地,真的做到,咱们就不知道了。

【*ST正邦涨停】

上周五正邦发布2023年业绩预告后,昨日实现涨停,该兑现的还是会兑现的。

昨日涨停的封单量不算特别大,能够持续多久,能有几个涨停也没办法推测。

不过,不管现在会有几个涨停,未来随着正邦重整后双胞胎集团资产慢慢注入,正邦经营走上正轨,业绩恢复,该有的价值市场还是会给的。

能够明确的是,现在是便宜的。

目标,等待摘帽。

【中化岩土涨停】

昨日中化岩土盘中大涨,封住涨停的时间还挺长的,不过下午打开了,最终收盘上涨5.7%。

这是第二次从中化岩土身上吃到肉了。

第一次回看文章《再收10%!继续吃肉! 》

之前文章有提到过,中化岩土的大股东质押了股份,而且质押的比例还挺高,如果被平仓了,那么控股股东的损失较大,大概率控股股东是不会让这种事发生的。

而测算的股份质押的平仓线在2.5和2.53元,根据中化岩土股价的历史表现,每当股价触及2.5元附近的时候,股价就会出现反弹。

基本上可以认为,中化岩土的股价在2.5元附近是存在支撑的。

此外,中化岩土还有存续中的转债-岩土转债。

岩土转债将在2024年3月15日到期,剩余还有6亿的规模,而公司账上没有多少钱,还钱有压力的。

想不还钱,就必须拉升股价,至少让转股价值超过到期赎回价格108元。

这样中化岩土才能尽可能的少还钱,减小公司经营压力。

向下有保底性,向上有预期,对股票来讲这样的条件可遇不可求。

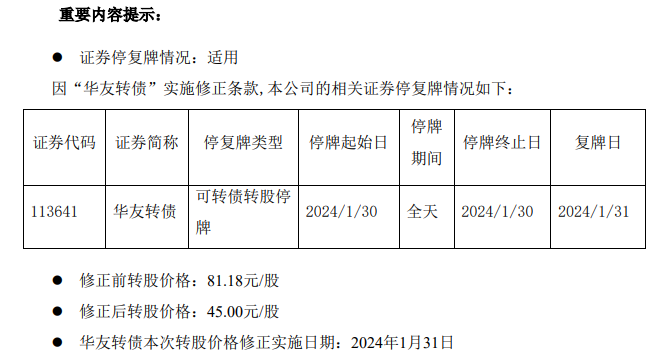

【华友转债下修转股价】

昨日华友钴业公布华友转债下修结果,下修前转股价81.18元/股,下修后转股价45元/股,本次下修的底价为29.85,没有下修到底。

本次下修后,转股价值由33.11提升至60,溢价率压缩至72%。

哎!股价跌的太多了,没有一口气下修到底。

不过,当前华友转债的价格只有约103,如果市场有热度的话,有概率会向105看齐。

如果没有热度,当前这个价格也不会有多少向下的空间了。

此外,股东还是缺钱的。

1月24日公司公告,公司股东解除质押股部分股份,解除部分占总股本比例为0.67%。

与此同时,控股股东再次质押了股份,再次质押的股份占总股本的比例也是0.67%。

很明显,就是拆东墙补西墙。

而控股股东还持有转债,存在减持转债的需求。

也就是说,华友转债下修的逻辑依然存在,只是其存续期还比较长,时间成本不可控。

掘金发现

挖掘新标的!

【龙星化工/龙星转债正式发行】

龙星转债正式发行,股权登记日为1月31日,网上申购日为2月1日,百元含权29,持有651股即可获得10张转债配售权。

其为深交所上市公司,持有700股大概率可以获得11张转债配售权,当前股价为5.2元,持有700股需要资金约3740元。

配债成本较低。

龙星转债发行规模为7.54亿,大股东等合计持有公司约45%的股份,若全部参与配债,转债上市后实际流通规模约为4亿元。

流通规模还是挺大的,盈利预期不太高。

若每10张转债能够盈利200元,则可以抵御正股5.3%的回撤;

若每10张转债能够盈利300元,则可以抵御正股8%的回撤。

配售参与成本低,安全垫较高,只是转债盈利预期不高,有一定关注价值。

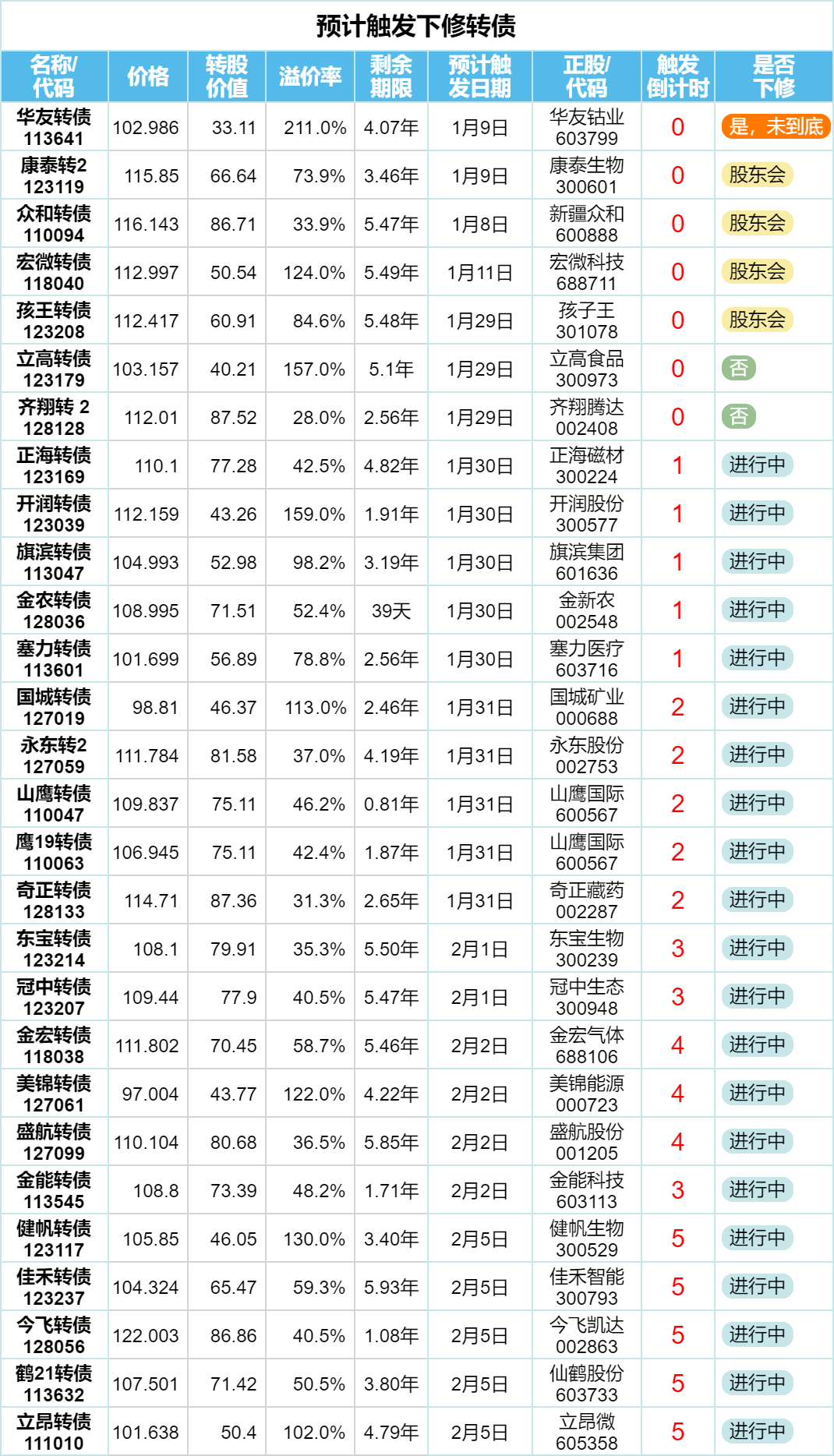

【触发下修转债情况】

华友转债,转股价由81.18下修至45,底价为29.85;

立高转债、齐翔转2,未来六个月不下修。

【预计触发下修转债简析】

健帆转债、佳禾转债、今飞转债、鹤21转债、立昂转债昨日收盘后公告预计触发下修条件。

今飞转债转股价值距离下修标准较近,是否会触发下修条件需看接下来正股表现,其余转债本次预计会触发下修条件。

健帆转债,本月刚下修过一次转股价,未下修到底;

佳禾转债,上周三上市,距离转股期还有五个多月时间,大股东配债距离限售期尚久,提议下修概率比较低。

鹤21转债、立昂转债上次触发没有提议下修;

今飞转债剩余规模仅有1.72亿,规模小,转债价格容易被炒作,但需注意剩余时间1.08年,随着时间推移,期权价值会逐渐消失,转债价格会逐渐向到期赎回价格115元靠近。

往期精华:

《为何抢权配售能赚钱? 》

《可转债长盈策略——摊大饼 》

《可转债下修博弈如何盈利? 》

《涨也开心,跌也开心的投资心态 》

《REITs应该怎么投? 》

《如何买才能稳赚? 》

《制定投资计划的三个必要条件 》

《立不败之地,败可败之兵 》

《你真的懂潜伏配债的盈利逻辑吗? 》

本文作者可以追加内容哦 !