行情回顾

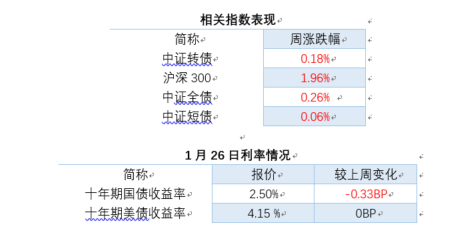

上周,权益市场反弹,沪深300全周上涨1.96%,同期转债市场上涨,中证转债指数上行0.18%。

央行宣布下调存款准备金率0.5 个百分点,向市场提供长期流动性约1万亿元,资金面预期有所改善,尽管权益市场反弹,债市情绪仍保持积极,全周中证全债指数上行0.26%。

(数据来源:Wind,图中涉及时间区间为20240122-20240126,市场有风险,投资需谨慎。上述数据仅为市场过去表现的统计,不作为任何投资建议。)

债市资讯

【央行下调存款准备金率0.5个百分点】

1月24日央行宣布2月5日将降准50BP,向市场提供1万亿中长期资金。央行提出将强化逆周期和跨周期调节,从总量、结构、价格三方面发力,为经济高质量发展营造良好的货币金融环境。

【部分省份公布2024年经济发展目标】

北京、广东、上海、浙江、江苏等地发布政府工作报告,其中北京、上海、广东2024年GDP目标增速均为5%,浙江目标增速5.5%,江苏目标增速5.8%。

【美国2023年四季度GDP环比年率增长3.3%】

继第三季度增长4.9%后,美国2023年第四季度GDP环比年率增长3.3%,全年增速为2.5%,较2022年的2.1%回升;实际个人消费支出为2.8%,为主要支撑项。

资金市场

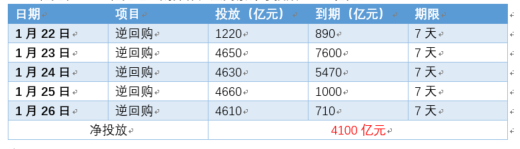

公开市场操作方面,周一至周五,央行分别开展了1220亿元、4650亿元、4630亿元、4660亿元和4610亿元逆回购操作,全周累计净投放4100亿元。

(数据来源:Wind,图中涉及时间区间为20240122-20240126,市场有风险,投资需谨慎。上述数据仅为市场过去表现的统计,不作为任何投资建议。)

资金面出现边际收紧。具体来看,1月26日 DR001、DR007、DR014的加权平均利率分别为1.81%、1.95%、2.35%,较1月19日分别上行9bp、8bp、19bp。

债市展望

经济基本面方面,经济增长影响因素重现,经济基本面对债市有利。但春节后市场可能开始预期重要会议及其相关的政策因素。流动性及货币政策方面,央行呵护资金面态度明显,或提供适度宽松的货币环境。市场因素方面,市场对行情的参与度加深,需关注权益市场的反弹对债市的影响。估值方面,当前债券收益率与政策利率仍有一定利差保护,但已经明显缩窄。

风险提示:基金有风险,投资须谨慎。上述内容不作为任何投资建议,不代表对未来市场表现和相关板块基金产品未来投资收益的保证,不代表本公司对基金业绩的任何承诺或预测。观点仅代表当时看法,今后可能发生改变。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

$申万菱信安泰瑞利中短债A(OTCFUND|006609)$$申万菱信安泰瑞利中短债C(OTCFUND|007240)$

本文作者可以追加内容哦 !