【盘面分析】

从A股的1月行情收官,其中深成指,创业板以及科创板指数月跌幅均超10%,全A等权指数跌幅创2016年最大。隔日美股出现连续上涨后的大跌走势,究其原因主要是:周三公布的美联储货币政策决议声明删除了暗示未来进一步加息的措辞,敞开降息大门,但暗示不会很快行动,称在对通胀降至目标更有信心以前,不适合降息。周四亚太地区全线低开,然而港股和A股出现了低开高走的局面,这也说明该阶段有部分资金选择越跌越买,但是底部还未成型。

骑牛看熊发现截至1月31日,本月光伏行业下跌13.20%,大幅落后于沪深300 指数。光伏板块1 月日均成交金额268.25 亿元,环比显著放量。全部细分子行业均下跌,个股表现低迷,部分公司股票跌幅巨大。从已经披露的光伏年度业绩预告来看,一方面,国内外光伏市场需求非常旺盛,各环节受益于市场出货量的增长;另一方面,由于各环节扩产力度较大,板块整体业绩预计呈现下滑态势,而具体细分领域分化明显。骑牛看熊认为可以关注超跌后的反弹机会,基本面转暖助力板块迎来新契机!

三大指数集体低开,隔日美股出现高位大跌,导致周四亚太地区股市集体低开,A股两市红盘个股不足500只,题材板块方面BC电池、种业、减肥药等板块表现较强,公共交通、物业管理、壳资源等板块表现较差。减肥药板块早盘拉升,金凯生科涨近20%,泓博医药、昊帆生物等纷纷跟涨,在司美格鲁肽等GLP-1类药物的推动下,诺和诺德业绩增长强劲,2023年全年营收2322.61亿丹麦克朗,同比增长31%。减速器概念股局部异动,中马传动3连板,巨轮智能、绿的谐波等纷纷跟涨,马斯克近日在社交平台发布了一个“擎天柱”人形机器人行走的视频,并配文表示“要去和擎天柱散散步了”。

光伏概念股震荡反弹,$通威股份(SH600438)$、爱旭股份等多股涨超5%,中国有色金属工业协会硅业分会发布数据,上周N型硅料成交均价7.09万元/吨,环比上升1.87%;单晶致密料成交均价5.86万元/吨,环比上升0.17%;N型颗粒硅成交均价为6万元/吨,环比上升1.69%。农业股局部异动,中农联合涨停,天鹅股份、秋乐种业等纷纷冲高,国务院国资委主任张玉卓到中国农业发展集团有限公司调研,强调要瞄准国家农业“卡脖子”技术领域强化科技攻关,加大专业化整合力度,推动资源向主业集中、向优势企业集中。

脑机接口板块局部异动,创新医疗涨停,三博脑科大涨超10%,该脑机接口与马斯克领导的Neuralink脑机接口不同,系把电极放在大脑硬膜外,通过长期动物试验研制,不会破坏神经组织。CPO概念股探底回升,剑桥科技涨停,源杰科技、意华股份等跟随反弹,光模块产业链龙头公司业绩增长确定性较强,本土产业公司全球份额过半,产能海外扩张将进一步提升全球竞争力,1.6T需求预计2024年开始释放。芯片半导体板块震荡反弹,江波龙涨超13%,扬杰科技、安集科技等涨幅靠前,三星将展示其GDDR7内存以及280层3D QLC NAND闪存等技术,其中280层QLC闪存将成为迄今为止数据密度最高的新型NAND闪存技术。

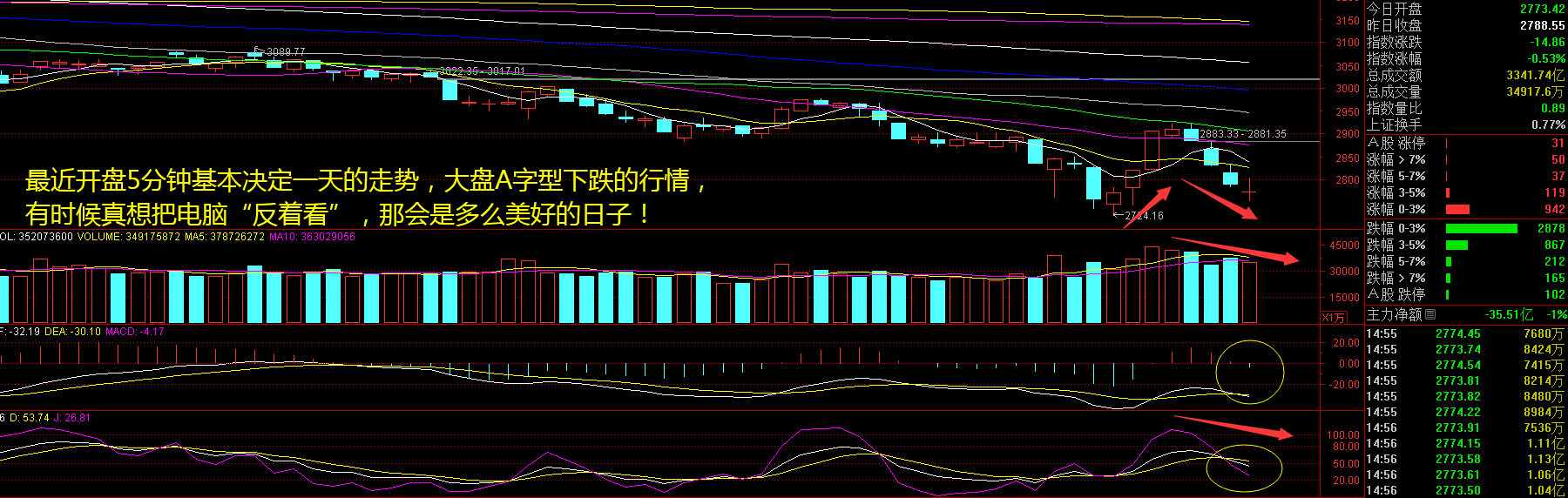

大盘:

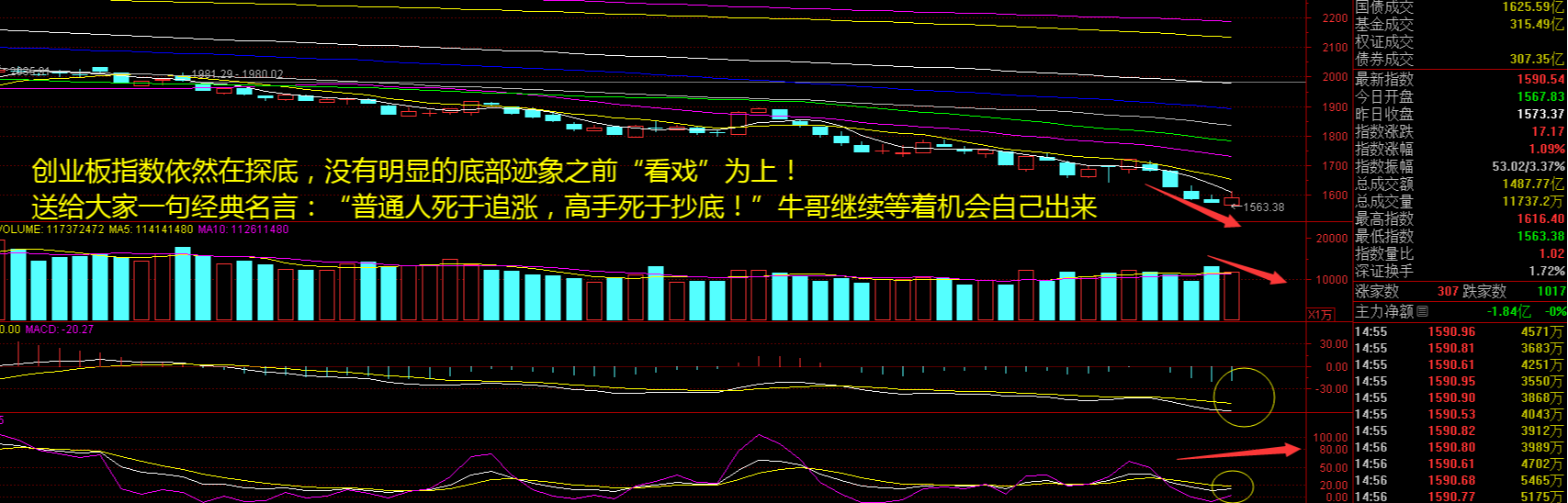

创业板:

【大盘预判】

$上证指数(SH000001)$周四低开高走,反弹力度依然不足,出现了明显的滞涨走势,两市个股反弹情绪不高,依然是跟随盘面震荡的行情。大金融和蓝筹股成为了助推指数上涨的帮手,但是两市成交量明显萎缩,这也说明行情探底未结束。随着2023年年报预披露进入尾声,一些绩差股出现明显的闪崩,ST股更是大家要小心的板块。接下来注意上证指数能否在2750点之上稳住。

$创业板ETF增强(SZ159676)$周四低开高走,美盘中一度涨近3%,出现了明显的反弹,不过指数反弹并未出现两市个股普涨的局面。现如今的反弹跟风盘较少,不会对市场没有信心,而是有信心的短线资金基本都在抄底中被埋,不禁让牛哥想起那句老话:“普通人死于追涨,高手死于抄底!”接下来注意创业板指数能否在1570点之上稳住。

【淘金计划】

市场对美联储降息预期降温,预期的进一步修正有待更多数据出炉,预计2 月美元指数及美债收益率很可能延续高位震荡的格局,对A股影响有限。美国降息预期逐步增强,中国权益资产的吸引力提升,外资增持A股的预期稳定。随着国内经济基本面温和修复,若美债利率回落趋势进一步明确,外资则有望转为净流入,市场风险偏好修复,融资资金可能转向流入。经过前期的调整,当前A股市场具有较高的性价比,接下来仍然需要更强力的政策出台,帮助A股筑底,本轮市场调整过程中调整幅度较大的成长板块也值得重点关注。

题材板块中的光伏、通信设备、CPO等概念是资金净流入的主要参与板块,公共交通、水产品、物业管理等概念是资金净流出相对较大的板块。骑牛看熊发现“十四五”期间我国对环境质量和生态保护提出更高要求,加快能源清洁低碳转型。在能源清洁低碳转型背景下,长期看好具备较高成长性的优质光伏企业。

受供过于求影响,光伏主产业链硅料、硅片、电池、组件价格Q4 均环比下跌。装机量与出货量方面,Q4 国内光伏需求旺盛,根据国家能源局统计,23 全年国内光伏装机216.88GW,其中Q4 装机80GW 以上,环增70%以上,下游装机量高增带动光伏企业Q4 出货普遍环比增长。

2023 年国内光伏装机表现亮眼,海外市场出口金额略有下滑。得益于风光大基地项目建设和组件价格下降带来的经济效益的提升,1-12 月我国光伏新增装机量216.88GW,同比增长145.12%,而12 月新增装机51.87GW,同比增长139.03%。海外市场,我国太阳能电池累计出口金额3056.43 亿元,同比下滑0.80%。

近期中环、晶科等企业发布业绩预告,硅片、组件端盈利已经进入无利润和微利。价格压力有望在2024Q1到2024Q2结束,赢利端或将见到好转。光伏电站投资成本中,组件成本占比较高,组件价格的下降将使得电站投资回报率提升,从而刺激下游装机需求,电站运营商有望受益于规模增加,回报率进一步提升,进而增厚业绩。

#什么信号?A股破净比逼近08年底部水平#

本文作者可以追加内容哦 !