小盘股效应在全球市场广泛存在,小市值风格在A股市场占优时间较长。长期来看, A股市场呈现出大小盘轮动的特点,其中小市值风格占据优势的阶段占据了相对较大的比例。据招商证券统计数据显示,小市值组合在月度上的胜率大约为60%。

自2007年以来,A股市场的大小盘相对表现可以被细分为以下几个阶段:

1):2007年:经济增速大幅提升,以金融、房地产、基建、制造为主的行业经历了迅猛增长,与此同时,这些行业的龙头公司带动A股市场走向2007年的巅峰,造就了2007年的大盘股行情;

2):2008-2010年:全球金融危机爆发后,中国政府推出了4万亿经济刺激计划,经济迅速恢复活力,此时小盘股表现出明显优势;

3):2011-2012年:随着四万亿计划带来的边际效应逐渐消退,经济增长步伐放缓,为了防范通胀加剧和产能过剩等潜在风险,货币政策收紧,大小盘股的表现差异不再显著;

4):2013-2016年:移动互联网浪潮兴起,叠加并购重组活动频繁以及流动性环境趋于宽松,进一步推动了小盘股的强劲走势;

5):2017-2020年:面临内部经济下行压力、金融去杠杆进程以及外部环境恶化等多重挑战,流动性环境转紧,大盘股开始活跃起来;

6)2021年--:在经济呈现弱复苏态势、AI技术革命深入发展以及流动性环境重新趋松的背景下,小盘行情演绎

相同基本面下能否走出相似的行情?聚焦2008-2010年的四万亿和复苏

在2008年至2016年的八年时间里,小盘股的表现格外引人注目,特别是在全球金融危机之后的2008-2010年间,得益于四万亿经济刺激计划的实施,以及2013-2016年互联网与传媒产业深度融合所带来的浪潮,小盘股指数相较于大盘股指数实现了惊人的超额收益,分别高达142%和82%。

当前市场的基本面状况与2008年期间所呈现的情况有着相似之处,股票普遍呈现回调趋势。这一现象反映出投资者对市场前景的谨慎态度以及对经济周期波动的敏感反应。然而,在这看似一致的整体回调趋势中,不同规模股票的跌幅却呈现出显著的差异性特征。这种差异化主要源自于央国企、中国特色估值板块以及高分红板块的独特地位和优势,这些板块由于得到政策层面的强有力支撑,因此在市场调整过程中表现出相对较强的韧性。

显然,当前的市场格局与2008年时期已然发生改变。从市场规模角度看,A股市场的上市公司总数已经实现了跨越式增长,如今的总量已超过2008年时的两倍之多,这意味着市场的深度和广度都得到了极大的拓展,参与主体更加多元化,市场结构也更为复杂。#如何理解“我国不缺资金缺的是资本金”?#

当我们进一步观察市场估值情况,发现无论是以反映整体A股市场表现的万得全A指数,还是以大型蓝筹股为权重代表的上证指数,虽然相较于历史极端低点仍存在一定的向下调整空间,但总体来看,当前的市场估值已然步入相对低估区域。这意味着,市场中的众多优质资产可能正处于价值洼地,为未来的价值回归提供了充足的空间和潜力,同时也为下一轮市场反弹的能量积蓄创造了有利条件。

大小盘风格切换,小微盘行情“急刹车”?不如着眼长期增长潜力

针对小微盘股后续走势,业内人士表示,第一,从估值角度看,现在小微盘股走势向上的机会大于向下的风险。中期来看,依然看好小微盘股后续走势。第二,对于大小盘风格切换,即使后续市场走出大盘股的修复行情,小盘股对资金的需求量并不多,在市场资金充裕的情况下,大小盘风格可能会“并驾齐驱”。

相关产品:

场内ETF:中证2000ETF华夏(562660)$中证2000ETF华夏(SH562660)$

场外联接基金:华夏中证2000ETF联接基金(A:019891;C:019892)

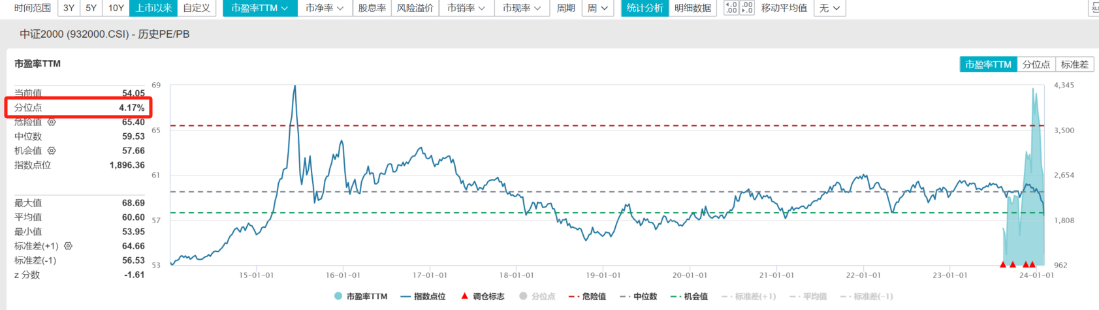

中证2000指数约98%的成分股市值小于100亿,“专精特新”和“民营实体经济”含量领先,微小盘成长风格突出,从反弹弹性、筹码结构和成长风格三方面来看仍有投资机会。截至2024/1/31,指数市盈率(PE-TTM)处于上市以来4.17%的分位点,布局性价比凸显。

风险提示:

中证2000指数2019-2023年完整会计年度业绩为: 21.96%、15.39%、25.89%、-14.77%、5.57%。

内容来源:招商证券--《他山之石:小盘股效应在全球市场的驱动因素和比较研究》--2023/7/11

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,产品属于中风险(R3)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告 9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。10.ETF盘中涨跌价格不代表基金净值表现。

本文作者可以追加内容哦 !