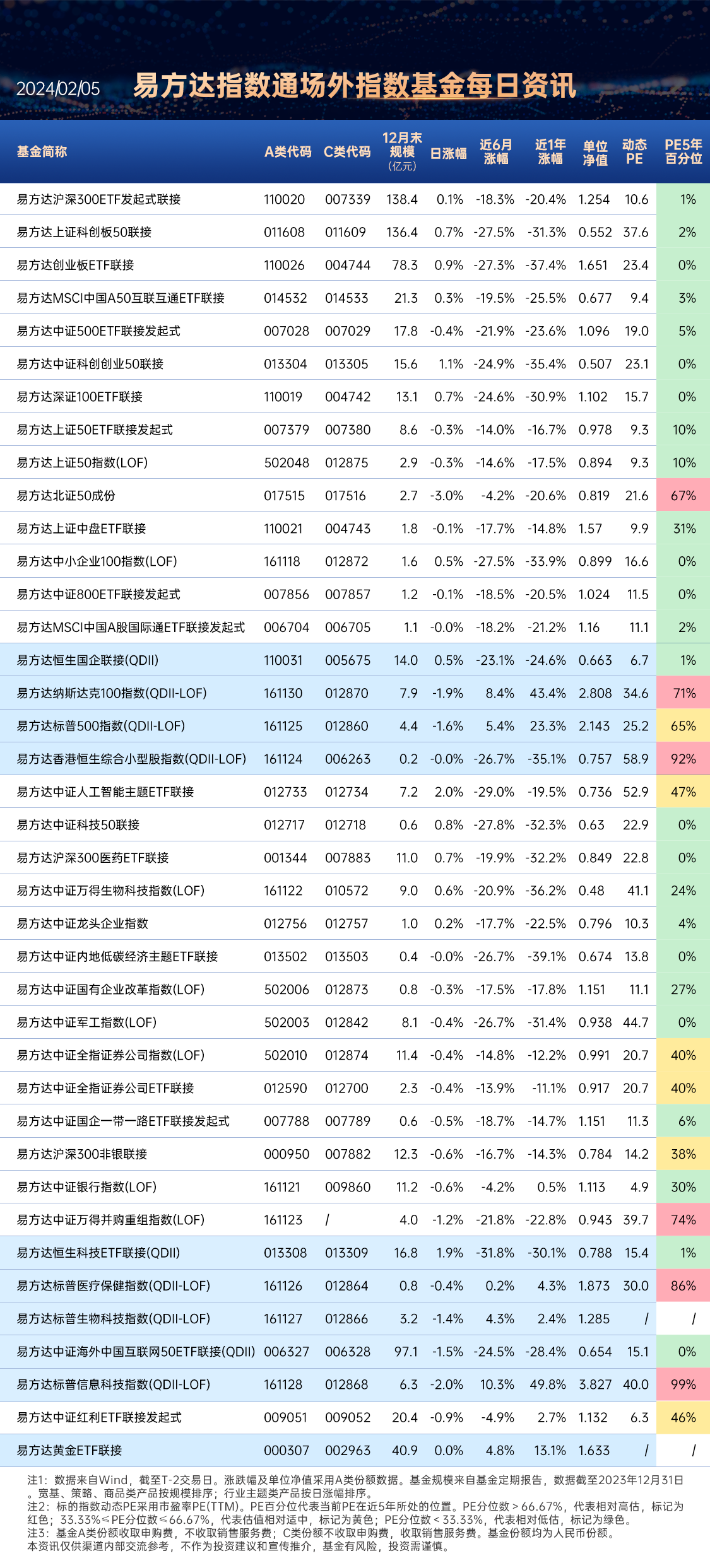

周度指数回顾

一、指数走势点评

总体看,2月2日,两市探底回升,近5000只股下跌。指数普遍下跌,大盘相对有韧性,上证50、沪深300、上证指数、科创板50、创业板指、中证500涨跌幅分别为-0.86%、-1.18%、-1.46%、-2.41%、-2.43%、-2.47%。赚钱效应差,两市成交小幅放量,全A个股388家上涨、4922家下跌,两市成交额约0.81万亿元,较上日增加0.1万亿元。

盘面看,银行、煤炭、房地产表现居前,涨跌幅分别为0.11%、0%和-0.5%。盘面上仅银行板块上涨,高股息防御类属性是主要驱动;第一批房地产项目“白名单”陆续出炉,地产板块多股活跃;药明康德午后闪崩跌停,带崩医药板块大幅走低。

风格看,各类风格普跌,金融稳定风格相对抗跌,其余风格均大幅回调,流动性风险恶化下,中游制造与科技风格领跌。

主要影响因素如下:

宏观基本面疲弱、微观流动性负反馈持续演绎,A股出现惯性下跌,继续突破前期低点。年初以来,宏观层面,A股持续面临国内现实、预期双弱的局面,尽管近期降准和地产政策宽松信号出现,但并未能扭转市场偏弱的政策预期;微观层面,股权质押、两融平仓、资管产品赎回等压力,导致流动性负反馈持续发酵,A股盘中再次突破前期低点,小盘股在流动性风险冲击下大幅领跌。

焦点板块方面:

盘面上仅银行板块上涨,高股息防御类属性是主要驱动。2日市场普跌,银行受益于稳定高股息特征,更具防御属性。

第一批房地产项目“白名单”陆续出炉,地产板块多股活跃。消息面上,城市房地产融资协调机制快速运转,第一批房地产项目“白名单”陆续出炉,多地银行迅速跟进,目前部分项目已获融资支持。受该消息提振,地产板块表现活跃。

二、宏观要闻

1、2024年中央一号文件公布,提出推进乡村全面振兴“路线图”

文件题为《中共中央 国务院关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》,指出以确保国家粮食安全、确保不发生规模性返贫为底线,以提升乡村产业发展水平、提升乡村建设水平、提升乡村治理水平为重点,强化科技和改革双轮驱动,强化农民增收举措,打好乡村全面振兴漂亮仗。

关注现代农业ETF(562900)

2、证监会部署维护资本市场稳定工作

证监会网站消息,2月4日,证监会党委书记、主席易会满主持召开党委会议,传达学习贯彻国务院有关会议精神,部署维护资本市场稳定工作。会议提出,要加快推进上市公司调研走访工作,切实解决具体困难和问题,加大优质上市公司支持力度。严把上市公司入口关,加大退市力度,大力提升上市公司质量。要深入排查违法违规线索,依法严厉打击操纵市场、恶意做空、内幕交易、欺诈发行等重大违法行为。要鼓励和支持各类投资机构加大逆周期布局,引导更多中长期资金入市。要认真倾听广大投资者的声音,及时回应投资者关切,保护投资者合法权益。会议强调,要积极会同有关方面以更大力度统筹抓好稳定市场各项措施的落实落地,稳预期、稳信心,坚决防范市场异常波动。

3、美国1月非农就业人口增加35.3万人,超出市场预期

美国1月季调后非农就业人口增加35.3万人,为2023年1月以来最大增幅,远高于市场预期的18万人,前值增加21.6万人。美国1月失业率为3.7%,预期为3.8%,前值为3.7%。

三、策略观察

申万宏源证券认为,短期市场毫无疑问处于历史级别的高性价比区域,但与一般的底部不同的是,目前筹码结构并未出清,特别是定价景气赛道和科技主题的筹码未出清。相对收益资金高仓位,引发了其他投资者的博弈行为。

一、重申短期市场最突出的问题:性价比已出清,但筹码结构未出清。相对收益资金高仓位,引发了其他投资者的博弈行为。在短期市场风格偏价值和高股息的情况下,筹码结构问题改善缓慢。稳定资本市场预期的政策仍有必要持续催化,关注的风格更加均衡可能取得更好的效果。

重申短期市场最突出的问题:短期市场毫无疑问处于历史级别的高性价比区域,但与一般的底部不同的是,目前筹码结构并未出清,特别是定价景气赛道和科技主题的筹码未出清。相对收益资金高仓位,引发了其他投资者的博弈行为。高股息和稳增长确实是短期催化剂集中的方向(市值管理纳入央企业绩考核,中特估密集催化。央行降准 + 定向降息,且强调“中美货币政策差异趋于收敛”,这为后续进一步宽松提供了线索),但风格演绎极高波动,还是与筹码结构问题直接相关。反过来,极致的风格演绎又加剧了筹码结构的问题。所以,稳定资本市场预期的政策仍有必要持续催化,关注的风格更加均衡可能取得更好的效果。

二、化解筹码结构问题,可能需要经历两个阶段:1. 科技成长超跌反弹,相对收益净值回升。2. 而后相对收益逐步有序降仓,市场性价比和筹码结构同步出清。化解筹码结构问题后,市场风险偏好可能明显修复。

筹码结构问题有效化解前,其他变量对市场的影响相对次要(比如1月美国非农就业数据超预期,3月降息预期大幅下修)。我们推演后续筹码结构修复的过程,可能需要经历两个阶段:第一阶段:稳定资本市场预期的政策加码,直接推动科技成长超跌反弹,相对收益资金仍维持高仓位,净值回升。第二阶段:相对收益资金在保护下有序减仓,以求性价比和筹码结构同步出清。短期化解筹码结构问题后,就是政策信心提升最好的契机,彼时市场风险偏好可能明显修复。

三、科技成长是超跌方向,但兑现潜在的高赔率,需要以市场筹码结构改善为前提。在需求、供给、出海、科技创新的投资机会都不容易扩散的情况下,中期无风险利率下行,高股息可能继续跑赢相对收益。继续强调稳态高股息和动态高股息的推荐。

科技成长是超跌方向,但兑现潜在的高赔率,需要以筹码结构改善为前提。中期需求、供给、出海、科技创新的投资机会都不容易扩散的情况下,高股息将中期受益于无风险利率下行。我们继续强调稳态高股息(稳定分红预期不易受到基本面周期波动的影响,典型行业包括电力、煤炭、铁路公路、运营商;消费品中可能出现被忽视的稳态高股息,纺织服饰、食品加工、饮料乳品)和动态高股息(股息率由低到高,稳定分红预期从无到有的方向,后续标的挖掘的重点是中游制造)。

筹码结构问题改善后,科技超跌反弹的推荐方向不变:AI 应用(华为昇腾,AI PC产业链)、半导体(台积电业绩支持消费电子景气拐点,国内半导体制程最终也会受益)、华为操作系统、机器人、国防军工(航空主机厂)。

关注红利低波动ETF(563020)

红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

央企科技50ETF(563050),场外联接(A类:019493;C类:019494)

半导体芯片ETF (516350),场外联接(A类:018411;C类:018412)

消费电子50ETF(562950),场外联接(A类:018896;C类:018897)

科创板50ETF(588080),场外联接(A类:011608;C类:011609)

机器人100ETF(159530)

(申万宏源证券《化解筹码结构问题是当务之急》,2024/2/3,不作为任何投资建议。)

四、行业聚焦

上周,银行行业相对抗跌。

国信证券认为,当前银行板块估值处于低位,经历过房地产风险暴露、存量房贷利率调整后,板块潜在利空明显减少,估值下行风险很小。若宏观经济恢复向好,有望推动银行板块的估值修复。

行业重要动态

金融监管总局介绍2023年银行业保险业整体运行情况。其中2023年商业银行净利润2.38万亿元,同比增长3.24%。2023年全年处置不良资产3万亿元,不良资产处置规模保持在较高水平。

主要盈利驱动因素跟踪

(1)资产规模同比增速维持平稳。商业银行2023年12月份总资产同比增长11.1%。

(2)利率保持平稳。1)上月十年期国债收益率月均值2.51%,环比下降11bps;Shibor3M月均值2.40%,环比下降17bps。2)上月LPR报价稳定,最新LPR一年期报价3.45%,五年期4.20%。

(3)工业企业偿债能力持续降低,行业资产质量依然承压。2023年12月份全国规模以上工业企业利息保障倍数(12个月移动平均)环比小幅回落至779%,工业企业亏损面则继续上升。我们认为银行整体不良生成率仍将处于较高水平。

投资建议

行业方面,当前银行板块估值处于低位,经历过房地产风险暴露、存量房贷利率调整后,板块潜在利空明显减少,估值下行风险很小。若宏观经济恢复向好,有望推动银行板块的估值修复。

关注银行ETF易方达(516310)

(国信证券《银行:行业利润增长平稳,估值仍处历史低位》,2024/2/3,不作为任何投资建议。)

#最高检、证监会发声!A股或迎转机#

$红利ETF易方达(SH515180)$$创业板指(SZ399006)$$科创50(SH000688)$

数据来源:Wind、同花顺等,2024/2/4

本文作者可以追加内容哦 !