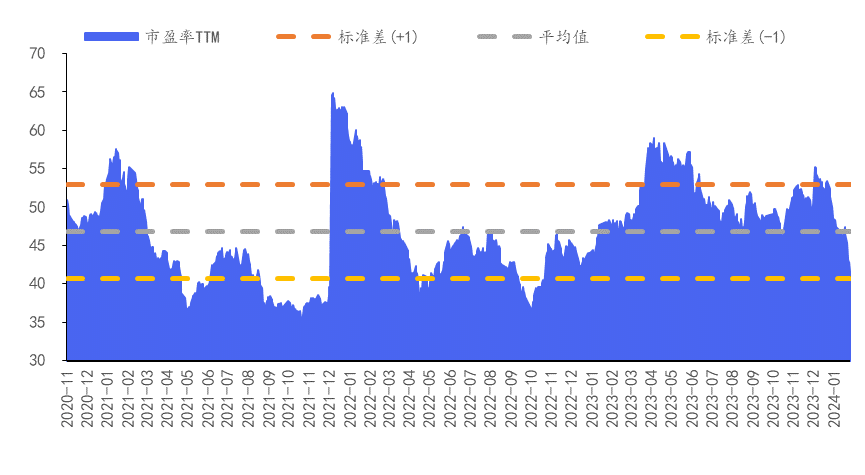

数字经济指数历史估值

上证指数下跌6.19%,沪深300指数下跌4.63%,深证成指下跌8.06%,创业板指下跌7.85%,数字经济指数下跌8.91%。行业方面,上周0个申万一级行业上涨,31个申万一级行业下跌,跌幅较小行业主要集中在银行、家用电器、煤炭等,跌幅居首行业主要集中在社会服务、计算机、轻工制造等。数字经济相关行业中,据申万一级行业统计,非银金融排名第6位(-5.90%),电子排名第26位(-12.85%),计算机排名第29位(-14.20%)。

行业2023年呈现稳健增长态势,相关固定资产投资增速较快,稳定发展基础无忧。从产业地位来看,数字化技术与实体经济深度融合可以有效提升社会全要素生产率,数据要素是以科技创新引领现代化产业体系建设的核心动力。从市场需求来看,AI普惠化应用时代来临驱动产业内生成长,数字中国、数据要素×等政策规划驱动打开行业市场增长空间。创新技术应用叠加国家产业政策大力扶持,或催化数字经济板块。具体行业分析如下:

1、计算机:

上周计算机行业跑输大盘,沪深300指数下跌4.63%,申万计算机指数下跌14.20%,行业整体跑输沪深300指数9.58个百分点,涨跌幅在申万一级行业中排第29位,PE(TTM)为46.20倍。子板块上周涨跌:计算机设备-11.07%、软件开发-15.12%、IT服务Ⅱ-15.59%。美国科技巨头财报纷纷超预期,进一步验证AI产业蓬勃发展,除了AI算力需求强劲之外,我们在财报中观察到AI软硬件应用已经进入密集落地期。微软、谷歌、Meta、亚马逊四家企业都加大了在人工智能相关领域的基础设施以及应用开发投入,华安基金指数与量化投资部认为,AIGC技术变革依然是2024年计算机产业大趋势,建议关注国内人工智能板块。

2、电子:

上周电子行业跑输大盘,沪深300指数下跌4.63%,申万电子指数下跌12.85%,行业整体跑输沪深300指数8.23个百分点,涨跌幅在申万一级行业中排第26位,PE(TTM)为34.88倍。子板块上周涨跌:光学光电子-11.85%、消费电子-12.04%、半导体-12.72%、元件-13.87%、电子化学品Ⅱ-15.18%、其他电子Ⅱ-18.81%。微软、谷歌、Meta、亚马逊等北美云巨头近日发布最新财报,整体来看AI逐步兑现为业绩,资本开支指引整体向上并有望持续加大AI投入力度。国内方面,近期各家国产半导体设备公司陆续披露了2023年业绩预告,业绩和订单总体表现较好。目前自主可控已成为行业共识,展望2024年,我们认为伴随晶圆厂资本开支回升叠加国产机台导入比例提升,国内半导体设备公司或将受益。

3、非银金融:

上周非银金融行业跑输大盘,沪深300指数下跌4.63%,申万非银金融指数下跌5.90%,行业整体跑输沪深300指数1.28个百分点,涨跌幅在申万一级行业中排第6位,PE(TTM)为13.81倍。子板块上周涨跌:保险II-3.06%、证券II-6.37%、多元金融-12.15%。本周非银板块表现好于市场。四季度公募保有数据公布,券商系市占率再创新高,ETF助力权益类保有量逆势上行,固收市场竞争激烈;券商2023年成绩单陆续公布,业绩分化,中小券商弹性较大。保险板块负债端个险渠道开门红业绩普遍超预期,银保渠道预计在未来会迎来回升,资产端随着中长期经济修复,保险板块的投资情绪有望改善。

#英伟达“特供”芯片接受预订,影响几何?##苹果头显开售火爆!MR迎“iPhone时刻”?##最高检、证监会发声!A股或迎转机#$数字经济ETF(SZ159658)$

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !