摘 要

1、$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$昨日大幅上涨。消息上,证监会接连出手,喊话并严惩操纵市场恶意做空;中央汇金表示于近日扩大交易型开放式指数基金(ETF)增持范围,并将持续加大增持力度、扩大增持规模,坚决维护资本市场平稳运行;证监会午间宣布暂停新增证券公司转融券规模并对存量逐步了结。缓解了成长小微盘股的卖出压力,有望修复产业资本继续投入的意愿。科创板100指数在权益牛市情景中上涨的弹性较高,具备高收益、高弹性的特征,在昨日市场反弹中表现得较为明显。

2、医药板块昨日涨幅居前,$国泰中证生物医药ETF联接C(OTCFUND|006757)$上涨。消息面和公司治理上,自上月29日沪指失守2900点以来,据不完全统计,已有超过百家医药行业的公司发布回购相关公告,增加投资者信心,并促进公司股票价格合理回归内在价值。基本面上,关注创新药、CXO、器械、疫苗等领域,后市或仍有修复行情。估值方面,相应指数估值均位于上市以来10%分位以下,投资的安全边际较高。

3、游戏板块昨日大举反攻,$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$上涨。版号方面,国产和进口版号连续稳定发布,提振了行业信心,推动优质内容持续供给。投资主线上,市场聚焦于AIGC的落地、MR的应用等领域。其中,生成式AI模型持续迭代,多数头部游戏厂商已有明确布局。游戏作为MR的重要应用场景之一,未来可能实现硬件+内容的螺旋式增长,从而构建完整的产业生态。

正 文

一、大盘分析

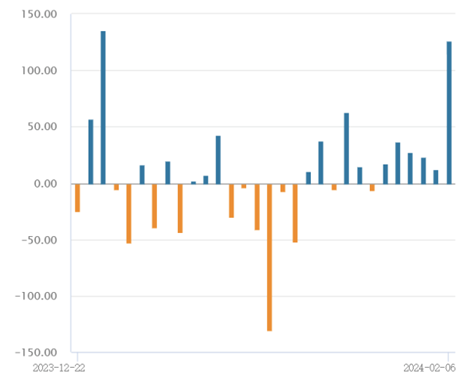

周二(2月6日),多重利好交织刺激A股放量大反攻,上证指数收盘大涨超3%,深成指、创业板指、科创50暴涨超6%,北证50暴涨超9%,北向资金同步大举“加仓”。全市场涨停个股超过100家,近千股涨幅超8%。具体来看,昨日上证指数收涨3.23%报2789.49点,深证成指涨6.22%报8460.38点,创业板指涨6.71%报1667.45点,科创50指数涨6.5%报720.8点,北证50涨9.5%,万得全A涨4.4%,万得双创涨6.25%。昨日市场成交额9362.6亿元,创近2个月新高;北向资金实际净买入126.05亿元,创逾一个月最大净流入额。

二、科创板块

随着情绪转向,科创板100指数昨日出现大幅反弹。$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$上涨。科创板100指数涨9.55%,科创板50指数涨6.5%。

科创100指数代表科创板按照市值排序,第51到第150位的科创板企业,平均市值在150亿元左右,具有明显的专精特新和中小盘成长风格,2023年四季度以来受到市场风险偏好下修和业绩预告不佳的影响,整体呈现弱势,近60个交易日下跌超30%。

消息面昨日利好频出。中央汇金公司2月6日发布公告表示,中央汇金公司充分认可当前A股市场配置价值,已于近日扩大交易型开放式指数基金(ETF)增持范围。对此,证监会回应,坚定支持中央汇金公司持续加大增持规模和力度。同时,将继续协调引导公募基金、私募基金、证券公司、社保基金、保险机构、年金基金等各类机构投资者更大力度入市。除此以外,证监会就“两融”融券业务有关情况答记者问,提出以现转融券余额为上限,依法暂停新增证券公司转融券规模,存量逐步了结。对融券的限制和汇金对ETF加大投入在一定程度上也缓解了成长小微盘股的卖出压力,有望修复产业资本继续投入的意愿。

科创板作为资本市场针对转变经济增长方式,实现高质量发展的重要抓手,科创100的主要成分股具有明显的“硬科技”和“小而美”的特征。作为我国股票发行注册制改革的第一块“试验田”,科创板主要服务于符合国家战略,突破关键核心技术的科技创新企业,承载了“经济转型”的历史重托。

科创100指数主要行业分布在生物医药,电子计算机,新能源及高端制造行业,行业分布较为分散,具有明显的成长型宽基特征。医药行业目前整体估值处于历史低位,尤其受政策影响较大,中长期看将迎来更健康发展生态;芯片海外产业链已经出现行业拐点信号,国内半导体芯片也有望因为国产替代加速迎来独立行情;机械方面,无论是传统较强的工程机械还是更具科技强国属性的高端装备制造行业,未来成长空间都值得关注。指数在权益牛市情景中上涨的弹性较高,具备高收益、高弹性的优势,明显高于科创50指数和沪深300等宽基指数。当前,科创板100估值PE(剔除负值)在35倍中枢附近,处于历史较低水平。后续或可继续关注科创板100ETF联接C(019867)。

三、医药板块

医药板块昨日涨幅居前,$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰国证疫苗与生物科技ETF发起联接C(OTCFUND|017186)$、$国泰中证医疗ETF联接C(OTCFUND|012635)$、$国泰中证沪港深创新药产业ETF发起联接C(OTCFUND|014118)$均上涨。

消息面和公司治理上,自上月29日沪指失守2900点以来,据不完全统计,已有超过百家医药行业的公司发布回购相关公告,维护公司股价的稳定,践行“以投资者为本”的上市公司发展理念,切实“提质增效重回报”。其中,(拟)进行回购的公司包括创新药、CXO、原料药等行业或细分领域的头部企业。多家公司都提到市场大跌后的股价未能有效反映公司实际投资价值和经营业绩,公司拟以回购行为增加投资者信心,并促进公司股票价格合理回归内在价值。

基本面上,关注创新药、CXO、器械、疫苗等领域,后市或仍有修复行情。就供给端来看,近年来我国创新药在数量和质量上都实现了跨越,行业逐步进入创新主导的阶段。去年是创新药出海大年,全年向海外授权的金额创下历史新高,叠加在疾病领域和新技术平台的研发突破,行情有望得到催化。需求端上,人口老龄化带来的诊疗需求增长确定性较高,对行业的持续发展有较强的支撑。政策面上,集采和反腐的短期利空已基本被市场定价消化,且中长期来看利好行业发展。

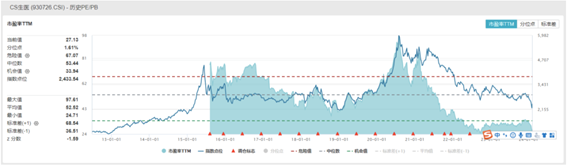

估值方面,中证生物医药指数当前的市盈率(TTM)为27.13x,位于上市以来1.61%分位,国证疫苗与生物科技指数、中证医疗指数、中证沪港深创新药产业指数当前的市盈率(TTM)分别位于上市以来的8.73%、7.81%、0.48%分位,投资的安全边际较高,过去调整的也比较充分。感兴趣的投资者或可关注生物医药ETF联接C(006757)、疫苗ETF联接C(017186)、医疗ETF联接C(012635)、创新药沪深港ETF联接C(014118)未来的投资机会。

四、游戏板块

游戏板块昨日大举反攻,$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$上涨。

上月26号,国家新闻出版署发布24年首批国产游戏版号,共计115款游戏获批,创下22年以来单次版号数量新高;本月2号,国家新闻出版署发布2024年首批进口网络游戏版号名单,共32款游戏获批,与2023年单月获批进口游戏版号数量相当,且间隔从4个月左右缩短至2个月。机构认为,两次发放游戏版号提振了行业信心,推动优质内容持续供给。

投资主线上,市场聚焦于AIGC的落地、MR的应用等领域。其中,生成式AI模型持续迭代,多数头部游戏厂商已有明确布局,部分厂商已初步将AIGC用于游戏场景的生成,预计未来将加速落地,助力降本增效和游戏体验的提升。MR方面,Vision Pro发售所引发的关注热潮仍在持续,游戏作为MR的重要应用场景之一,未来可能实现硬件+内容的螺旋式增长,从而构建完整的产业生态。

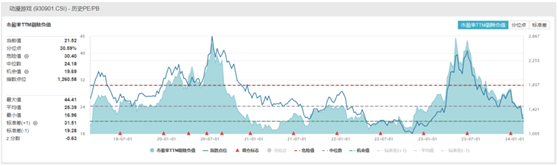

估值方面,经过大幅调整后,中证动漫游戏指数当前的市盈率(TTM)为21.52x,位于5年来30.59%分位,有一定的投资性价比。感兴趣的投资者或可持续关注游戏ETF联接C(012729)的相关机会。

#严禁融券变相T+0!融券监管再出重拳##A股估值底已到,“国家队”明牌入场 ##春节将至,节间持股还是持币?#

本文作者可以追加内容哦 !