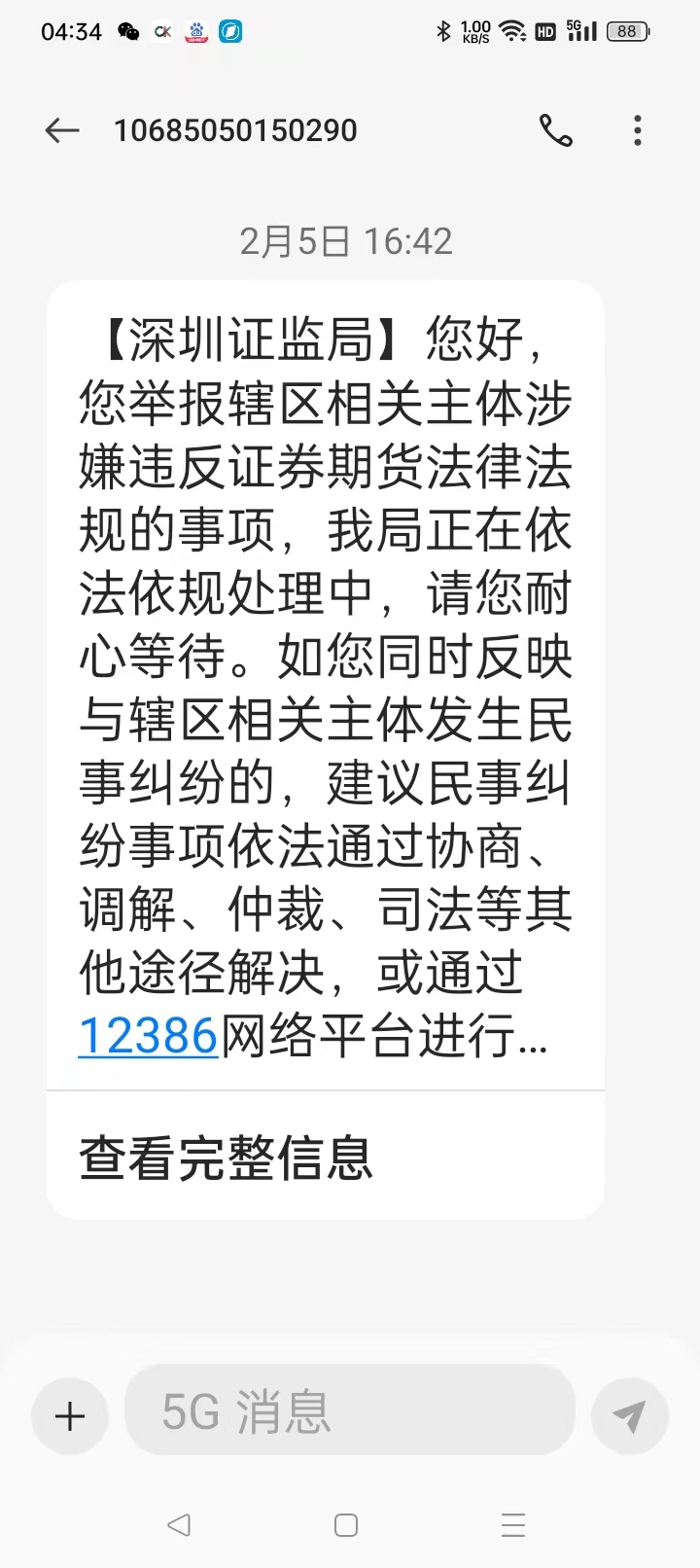

$致尚科技(SZ301486)$2月5日接到贵局短信,说是我去年12月18日向中国证监会实名举报并由中国证监会于去年12月25日下转贵局的举报致尚科技陈潮先涉嫌欺诈发行、虚构业绩、高价圈钱、恶意看空、利益输送、内幕交易、信披违规、严重侵害中小股东合法权益等已经由贵局依法依规处理中。

对此举报我再根据致尚科技新发的年报预告及有关信息补充如下内容,望贵局能抓紧稽查,尽快提出处理决定。

去年12月18日举报时,致尚科技的股价44.79元,跌破发行价22.32%,今天是2024年2月7日,致尚科技的股价是26.00元,破发达54.9%!!上市刚过半年,拦腰一刀还多,虽说大盘近况恶劣,但比较同期上市的新股,如此跌幅还是很罕见的,原因就是欺诈发行、虚构业绩、高价圈钱。

一、致尚科技是在去年7月7日上市的,彼时不说陈潮先已知晓去年整年的业绩会大跌.至少对半年报肯定是心中有数了,但在其公布的《深圳市致尚科技股份有限公司关于募集资金具体运用情况的说明》中却为市场描绘了一副灿烂的前景:如第二页第一段“公司已与上述客户形成良好的合作关系,但是随着游戏机 行业的景气度不断提高,客户的业务规模也将不断扩大,公司现有产能已无法满足客户的需求。”第六页最后一段“消费群体的年轻化也在一定程度上为消 费电子行业带来了持续发展的动力,这为本项目实施后新增产能的消化提供了保障”等等,吸引了申购者踊跃参与,网上中签率仅为0.03%。

二、在公司大力宣传的作用下,致尚获得了57.66元的高定价,公司在《首次公开发行股票并在创业板上市发行公告》还大谈定价的合理性:

以游戏机零部件为核心,发行人业务具有独特性

持续增长的高毛利率

积极布局精准定位控制器、光通信及自动化视觉检测设备,为发行人提供新的业绩增长点

高效的研发体系、先进的核心技术、严格的质量管控

四大理由下还有A、B、C.....若干小点,给人感觉致尚是个绩优高科技股,前景大好。事实真是这样吗?

三、上市后不到二个月,8月29日致尚出半年报,业绩同比降26.61%,让人始料不及。二个月后10月25日三季报更让人大跌眼镜,同比下降达74.57%!!在公司发布的23年业绩预减公告中,公司用谎言来掩盖欺诈发行的恶劣行径,称由于下列原因致使业绩大幅变脸:

“报告期内,受终端客户需求下降等因素的影响,公司的营业收入有所下降; 同时,因公司搬迁新厂房导致日常运营成本增加、新增子公司前期经营拓展费用增加,导致公司费用有所增加;此外,公司外销销售的主要交易币种为美元,本期受汇率波动的影响,公司汇兑收益减少。 以上因素综合导致公司本期净利润有所下降。”

真是杀人诛心啊,愚弄市场,把投资者当阿斗!《公告》墨迹未干,所有画的大饼和支持股价的理由都荡然无存,说好的无法满足客户需求变为需求下降了?不是全年都有稳定的订单和合同吗?另你是把厂房搬到地球外吗?需要几千万的搬迁费?更为荒唐的是众所周知,23年美元受加息影响持续走高,人民币汇率屡创新高,对产品80%以上外销的致尚是个大大的利好啊,你都敢,颠倒黑白说成汇兑收益减少??!!!可见陈潮先你行骗大胆到了何种地步!

四、最近网上有来自泡财经的曝光,说是致尚科技IPO首年即业绩变脸,上市前或靠关联交易美化业绩,我们散户没有证据,但我相信贵局是可以调查清楚的,希望贵会能够认真彻底查个水落石出。以我多年在资本市场的观察,我认为这个美化业绩的现象是明显的,因为目前陈潮先提出的业绩大幅下滑的原因根本是站不住脚的,那么上市后不到半年业绩就惨不忍睹,不是上市前虚构美化了还能是什么??就凭这一条,就可以坐实陈潮先的欺诈发行。

五、在此我们也希望贵会对致尚科技的承销商五矿证券有限公司(保荐代表温波、宋平二人)在致尚科技发行中的履职做调查,我们不明白的是一个3000多万的小盘股,竟然可以获得1.32亿的承销费(平均每股的承销费高达4元多)合理吗?我曾经统计过“至昨天(7月27日),致尚上市已经15个交易日,在此期间总成交量1379580手,金额826707万,换手452.12%,市场均价59.92元。”如此高的换手率,股价却是一路下跌,盘中给人的感觉就是“买不完,根本买不完!!”是谁在大肆亏本砸盘,是否有转融通在其中作妖?五矿证券有限公司和陈嘲先等大股东有没有参与其中?也希望贵会能够拉个交易清单,给我们投资者一个知情权。

六、在证监会有关鼓励上市公司回购的要求下,2023年12月6日,陈潮先也提出了回购建议:以2000万-3000万,不高于57.66元回购,回购的量还不及承销费的一个零头,此时致尚的股价43.98元。但即便就是这个象征性的回购,陈潮先都不愿意实施,一直拖到今天,致尚股价逆势大跌5.97%创收盘新低才推出,我要问,在这二个月的时间里陈潮先你在干什么?就任凭股价断崖式的下跌,最让人愤慨的就是这点小钱回购,还明文规定用于股权激励,激励给谁??翻开致尚的管理层大股东名册,一大半是陈的兄弟舅姨等,不是很明白了吗?陈潮先就是恶意看空,等股价大跌,把自己57.66元卖出的股份用不到半价收回来送给自己的家人们,至今还不忘薅散户滴血筹码,其贪婪和对散户的凶残到了无以复加的地步。

七、拿着近10个亿的真金白银(包括超募资金)去理财,每股15.25元的公积金中报不送,三季报还是不送不转,全然藐视证监会对上市公司加强对投资者回报,提倡季报分红的要求。而拿着超募的钱半年不到就搞了三个收购(最近西口公司的收购被股东质疑有利益输送之嫌),这几天又发公告把理财的钱提前赎回来也不知道想干什么,感觉就是要把这些钱突击化完了,或变成股权,或收购公司,以我小人之见或许还会给自己加薪发奖励(回购激励也属于其中),总之就是不想分给投资者,到时我账上没钱了,你能奈何我?至于我高价收购的公司股权什么的,今后还不是我说了算,要怎样操作你们散户都管不着。希望贵会也要对这些个交易把把关,是否有利益输送和内幕交易。

八、个人认为陈潮先在致尚上市前后的一系列宣传和公告等文件中,所披露的信息有相当部分有不实之词,夸大虚构成分很多,这些在之后的业绩中都被实锤了,也极大的误导了市场,给中小投资者带来了巨大的损失。中报和三季报公布前夕的8月22日,在陈潮先已预知业绩大幅下滑已成定局的情况下,陈嘲先和其收购的西可福可喜玛公司掌门人却在上证报权威媒体上高调宣称自己的连接器产品将在数字经济大潮中抢先领跑,吸引了大量的散户追高买入,但随后的中报和三季报原形毕露。那天的走势高开(58元)放量(换手8.73%)收低(56.07元),明显是有大机构出货,广大相信陈潮先鼓吹的小散成了接盘侠,被深套欲哭无泪啊,客观上陈潮先的言论掩护了机构的高位出逃。请贵会重点查一下在8月22日到三季报公布时这段时间的交易实盘,究竟是那些机构和个人有异常交易情况。

最后,本人认为贵会在处理我的实名举报不及时,没有体现出证监会以投资者为本的宗旨,我们中小投资者的利益也没有得到很好的维护,从贵会12月25日接到中国证监会转给贵会我的实名举报到今天一个多月了,还要我耐心等待,而股价已从44.79元跌到今天的26元,广大的中小投资者血流成河啊,我们再也伤不起了。鉴此,本举报补充材料我将同步再发中国证监会和吴清主席,希望能得到领导们的重视。

其实,有关我举报陈潮先涉嫌欺诈发行、虚构业绩、高价圈钱、恶意看空、利益输送、内幕交易、信披违规、严重侵害中小股东合法权益等事实清楚,证据充分,查证也不复杂,连我们小散都看的明白的事情为什么不能及时处理?为何就不能够让我们中小投资者看到“对欺诈发行零容忍,让造假者倾家荡产,牢底坐穿”的真实案例而不是放口炮?也许是致尚地处深圳,是贵会的嫡系属下,你们下不了手?还是哥俩一起抱团取暖?但愿我小人之心了,急盼回复。

预祝各位领导新春愉快!切莫辜负了我们中小投资者的殷切期望,在吴清主席的领导下,还中国股市一个朗朗乾坤。

本文作者可以追加内容哦 !