当皑皑白雪带着人们的思念飘落,当城市中的火车站人潮涌动,当乡村中的鞭炮声愈加响亮,人们渐渐感受到,身边的年味渐浓。

2月6日,中央汇金公告称,充分认可当前A股市场配置价值,已于近日扩大交易型开放式指数基金(ETF)增持范围。同日,证监会对融券业务提出加强监管措施,其中包括暂停新增转融券规模,以现转融券余额为上限,存量逐步了结。多重利好下,三大股指终于迎来了久违的大涨。截至2024年2月7日,300质量低波与500质量指数年内收益已双双翻红,分别跑赢沪深300与中证500指数3.88%与7.47%,在绝对与相对收益上都可圈可点。(数据来源:Wind,鹏扬基金,指数历史业绩不预示未来表现,不作为相关基金未来业绩的保证,市场有风险,投资需谨慎)

回顾刚向我们走来的2024年,虽然只过去了短短一个多月,但股市的起伏仍值得我们回味。元旦后,市场情绪逐步走弱,大盘价值风格占优,红利策略收益;在此背景下,救市预期快速升温,大盘价值股更受追捧,并且救市动作后续得到验证;1月中下旬,在“央行宣布降准”与“市值管理考核”双重推动下,A股迎来反弹,但未能持续,1月末A股大幅走弱,小微盘股受伤最深,直到最近,A股迎来绝地反击。在这种错综复杂的市场环境下,300质量低波与500质量指数经受住了重重考验,实现了绝对与相对收益均正,其背后的原因,还是经过千锤百炼的选股因子。

01 因子表现分析

本节中,我们从300质量低波与500质量指数编制涉及因子出发,重点分析了各因子2024年初以来的有效性。300质量低波与500质量指数编制中共同涉及4大类因子:盈利、成长、质量与杠杆,其中盈利与成长因子发挥主导作用,另外300质量低波指数的编制还涉及波动率因子。

表1展示了沪深300中,5个因子近10年的分层情况。表中的“多空超额”指因子值最大的前10%股票的组合收益减因子值最小的后10%股票的组合收益。多空超额越大,因子的有效性越强。从2024年各因子多空超额来看,盈利、成长与波动率因子年内有效性均较好。基本面因子方面,盈利与成长因子的有效性较强,年内多空超额分别为8.0%与5.7%,相比2023年的-0.2%与-4.8%,因子有效性出现明显边际改善。量价因子方面,波动率因子在市场风险偏好较低的环境下大放异彩,年内多空超额已达18.7%。

表1:沪深300中,各因子近10年分层收益

数据截至:2024年2月7日;数据来源:Wind,鹏扬基金,因子历史业绩不预示未来表现,不作为相关基金未来业绩的保证,市场有风险,投资需谨慎。

图1展示了沪深300中,各因子今年以来累积多空超额走势。从结果来看,受到业绩预告与快报公布影响,盈利因子年初起多空超额稳定上升,1月中下旬因为市场反弹以及市场情绪回暖,盈利因子出现阶段性回撤,1月末起多空超额再度走强。成长因子方面,1月中下旬后因子有效性明显提升,目前多空超额与盈利因子接近。波动率因子方面,在1月上旬与1月中下旬市场波动上升期间,多空超额大幅增长。总体来看,盈利、成长与波动率因子今年以来在沪深300中的有效性较好。

图1:沪深300中,各因子今年以来累积多空超额走势

数据截至:2024年2月7日;数据来源:Wind,鹏扬基金,因子历史走势不预示未来表现,不作为相关基金未来业绩的保证,市场有风险,投资需谨慎。

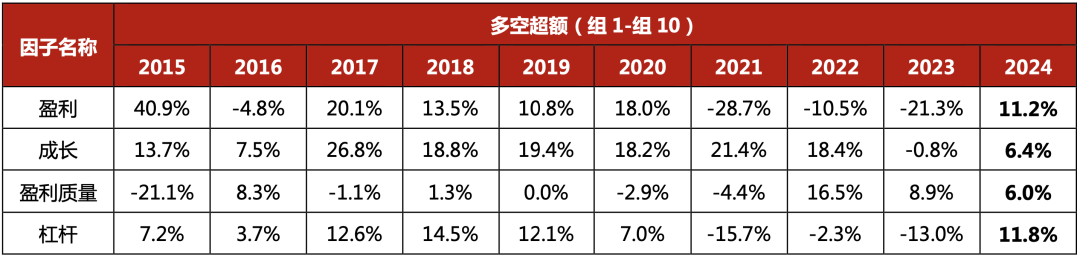

表2展示了中证500中,4个因子近10年的分层情况。从2024年各因子多空超额来看,盈利、成长、盈利质量与杠杆因子年内有效性均较好。基本面因子方面,盈利与杠杆因子的有效性强,年内多空超额分别为11.2%与11.8%,成长与盈利质量因子同样具有较高的有效性,年内多空超额分别为6.4%与6.0%。

表2:中证500中,各因子近10年分层收益

数据截至:2024年2月7日;数据来源:Wind,鹏扬基金,因子历史业绩不预示未来表现,不作为相关基金未来业绩的保证,市场有风险,投资需谨慎。

图2展示了中证500中,各因子今年以来累积多空超额走势。从结果来看,4个因子的累积多空超额走势与沪深300中类似,盈利因子在1月中下旬同样经历阶段性回撤。杠杆因子累积多空超额走势与盈利因子接近,表现略强于盈利因子。成长因子于盈利质量因子在1月中上旬出现阶段性回撤,后续累积多空超额稳步上行。总体来看,盈利、成长、盈利质量与杠杆因子今年以来在中证500中的有效性好且较稳定。

图2:中证500中,各因子今年以来累积多空超额走势

数据截至:2024年2月7日;数据来源:Wind,鹏扬基金,因子历史业绩不预示未来表现,不作为相关基金未来业绩的保证,市场有风险,投资需谨慎。

综合因子有效性分析来看,今年以来,盈利与成长因子在沪深300与中证500中的有效性均较强,波动率因子在沪深300中的表现优异。

繁花落尽,当投资回归初心,当我们重新着眼于挖掘优质公司,基本面因子还是我们最好的朋友。公司的财务状况仍然是投资中无法绕开的话题,优质的基本面是公司为股东创造价值的重要前提,缔造了基本面因子扎实的逻辑基础,这也解释了为何基本面因子是300质量低波与500质量指数过往及今年以来实现超额的主要原因。

02 回顾与未来展望

回顾2023,AI大模型是贯穿全年的热点,在科技改变生活的同时,也带来巨大的投资机会。迈向2024,A股市场正孕育新的投资机会,虽然现在的我们无法得知,但我们仍在努力地为未来做好准备。在投资机会来临的那一刻,必定是精彩绚丽且激动人心的,这便是投资的魅力所在。2024年,影响中国经济以及权益市场表现的重要因素之一:中美经济周期错位,或将进入下半场。美国方面,2023年超预期的经济韧性主要得益于宽松的财政政策、超额储蓄消耗以及私营部门稳健的财务。2024年,随着家庭收入和企业利润减速、信贷和投资势头疲软以及实际利率攀升,经济增长步伐或将大幅趋缓,美国或将进入温和衰退,届时美联储将开始降息以应对经济下行。中国方面,在政策刺激持续发力的预期下,消费者与投资者信心预期逐渐恢复,中国经济在2024年将继续温和复苏。

明天就是除夕夜,是农历的最后一天,辞旧迎新,即告别过去,用勇气与信心去拥抱变化,用积极与乐观来迎接未来。

在中国传统节日—春节到来的前夕,鹏扬基金数量投资部全体成员祝各位投资者与关注者龙年驾龙腾飞,事业有成,身体健康,家庭幸福美满!感谢你们过去一年对我们的支持,就让我们在这和风拂面,冰雪初融即将来临之际,共同期待拥有无限可能的2024年!

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

$500质量成长ETF(SH560500)$

#辞兔迎龙,新年长红!#

#大跌、翻红到暴涨,微盘股能否上车?#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !