面对股民们近期以来对公司股价持续下跌的质疑与“吐槽”,深交所上市公司屹通新材(SZ:300930)在投资者互动平台上如是“安抚”:

“股市有风险,投资需谨慎,应该不仅仅只是一个口号。2024年春节马上就要到了,人生不仅仅只有股市,还有父母、爱人、孩子和朋友,建议投资者可以暂时离开股市,放下执念,给自己换一个心情,以轻松平和的心情迎接新年的到来。”

屹通新材成立于2000年7月,半年后便在深交所上市,最初产品为铁基粉体,后来又将业务延伸到新能源领域,生产风机主轴及零部件产品。

公司股价未能逃脱持续下滑的命运,自去年11月30日的27.06元/股,已经跌到了今年2月6日的13.39元/股,几近腰斩,极大影响了投资者信心。

华夏能源网注意到,近期以来,不仅屹通新材,整个风电板块均处于大幅下滑的走势。数据显示,风电板块已经从去年11月的1153.56高点跌到了今年2月的660.93,同样几近腰斩。

曾几何时,风电板块乘着新能源板块高增长的东风,一度在二级市场成为众人争抢的“香饽饽”。然而,在如今新能源正成为经济发展新动能之时,股市表现却日趋疲软。

对此,某证券公司一位分析师对华夏能源网表示,尽管股价一路下行,但风电行业投资价值肯定是有的。

“风电装备作为全球碳达峰、碳中和产业趋势中的核心环节,其市场空间广阔,同时大量高科技、新技术的应用,以及核心零部件的国产替代趋势,都蕴含历史性的投资机会,属于长坡厚雪赛道。”该分析师表示。

不受“待见”的风电板块

华夏能源网注意到,随着补贴退坡以及“抢装潮”的结束,风电行业就开始走了“下坡路”。在资本市场上直接表现为股价下跌,尤其是进入2024年以来丝毫没有反弹的迹象。

对于风电板块股价集体下跌的原因,上述分析师表示,当前,整个二级市场波动都比较大,很多行业和公司都处于被显著低估状态。

近期,A 股市场持续下跌,尤其从2023年第四季度至今,上证指数更是从3000点附近急转直下,跌至目前的2700点附近,期间还多次跌破2700点,创阶段性新低。

在此大背景下,风电板块也难以独善其身。以风电设备最具代表的整机环节为例,在2023年,运达股份(SZ:300772)中标规模大幅提升,但是即便如此,与去年年底相比,股价已经跌了超30%;同样,明阳智能(SH:601615)不仅中标量大增,而且坐上了海上风电的王座,但是其股价同样跌了超30%。

在市值方面,龙头金风科技(SZ:002202)已经从最高的800亿跌至目前的不足300亿;在市净率方面,金风科技、明阳智能等多家企业的数值均低于1.0,市值已经低于净资产了。

值得一提的,虽然受二级市场整个大环境影响,但风电板块的整体跌幅(41.14%)已经远远超过了上证指数的跌幅(15.72%),这意味风电板块在二级市场的不佳表现,受到行业自身发展周期的因素影响。

该分析师表示,股价短期反映的是行业盈利能力的反映,长期则是对竞争格局的反映。

近日,已经有多家风电企业相继发布了业绩预报。明阳智能发布公告称,预计2023年实现净利润3.54亿元到5.3亿元,同比减少84.66%到89.75%;海力风电(SZ:301155)发称,预计2023年亏损6839.64万—8883.68万元。

对于业绩下滑的原因,疯狂的“价格战”是重要原因。

数据显示,2023年,陆上风机中标价格曾经低于1000元/千瓦,而在2020年,其价格曾超过4000元/千瓦。而海上风机价格也从2020年的7000元/千瓦左右降至目前的3000元/千瓦左右,跌幅超过一半。

风机价格的下跌直接引发了毛利率的降低。据日前举办的中国风能新春茶话会数据,2023年,统计的8家整机商中,2022年,毛利率最高可达24%,而到了2023年,毛利率最高为16%,而最低仅为4%。

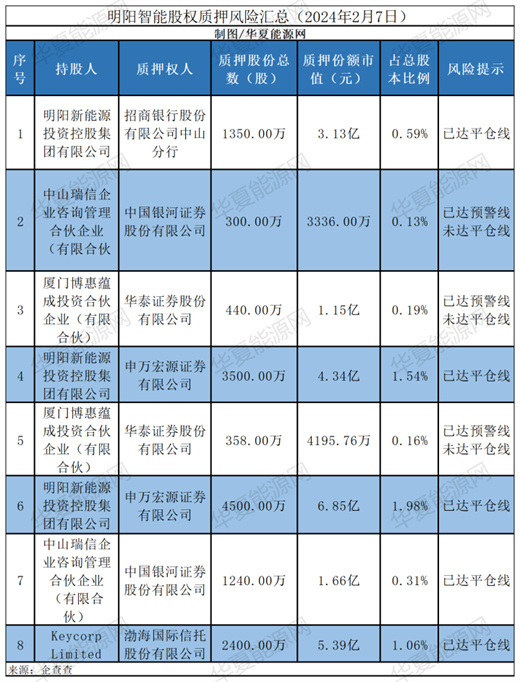

值得一提的是,股价下跌还引发了一系列的连锁反应。企查查显示,明阳智能股东质押的股份中,已出现多个预警,截至2024年2月7日,已达平仓预警线的股份已占总股本的5.59%。

低估值中仍有突围者

不过,资本市场的整体情况,与风电企业自身的经营能力是两回事。风电股跌跌不休的情况下,依然有企业保持了增长,业绩可圈可点。

作为行业内首个发布业绩预告的上市公司,大连重工(SZ:002204)预计2023年公司净利润同比增长17.98%至31.87%。

大连重工是风电零部件龙头,对于业绩增长的原因,其表示,主要是新能源设备产品及工程总包项目毛利同比增长明显。2023年中报显示,去年上半年,大连重工的新能源设备板块的毛利率为21.64%,同比增长了4.08%,非常客观。

风电塔架龙头天顺风能(SZ:002531)也在投资者互动平台表示,自2010年上市起,(公司)连续12年保持了业绩同比从未下滑(除2022年)。数据显示,营收同比增长了68.99%,净利润同比增长了87.38%。即便在整个新能源行业,这样的业绩也相当“炸裂”。

近日,海缆龙头亨通光电(SH:600487)发布业绩预告称,预计2023年度,公司净利润将增加约4.75亿元到约7.92亿元,同比增加30%到50%。

整体来看,整个风电产业链最大的业绩压力还集中在整机环节。2024中国风能新春茶话会上发布的数据显示,以6.5MW机组为例,投标价格低于1400元/KW的项目,整机企业已经没有利润。根据统计,2023年,有30%的项目招标风机是赔本的。

不过,整机环节的三一重能(SH:688349)也给出了一份亮眼的成绩单。作为行业的后起之秀,三一重能一度凭借“低价”竞争抢占市场,成为行业的“鲶鱼”,由此也进入整机领域的前五。尽管如此,三一重能的毛利率依然乐观,其曾表示,2023年,公司风机毛利率指引为15%—20%左右,明显高于其他整机企业。

另外,如何改变毛利率下滑、业绩不佳的现状,行业也有待积极寻找对策。在2024中国风能新春茶话会上,远景能源高级副总裁田庆军表示,格局要打开,(整机商)不应仅关注风机制造的毛利率,而应从整体经营角度审视企业,根据市场需求,灵活配置资产(如电站开发)。

增长前景依然乐观

当前,为挽救低迷的股市,国家层面已经出台了多项政策和措施。那么,风电股何时才能出现拐点,又何时能迎来曙光呢?

对此,上述证券分析师表示,二级市场短期因多重因素影响,波动较大。随着相关因素淡化,市场估值体系有望恢复正常。

同时,他对风电行业的未来前景也表示看好,机会还很多,尤其是海上风电板块,“随着江苏、广东等地的海上项目开工,必然会带动行业景气度快速提升。”

公开资料显示,截至2023年第三季度,“十四五”期间的海上风电累计装机仅22GW,不及计划装机容量的一半;另外,由于多种限制性因素的影响,在2023年,部分海风项目开工一再延期,导致装机也不及预期。

如欲完成规划任务,在今、明两年,海上风电开发建设必须提速,也将迎来一波装机小高峰。

另据水规总院的数据,当前已并网的海风项目全部位于近海,如今,近海海域剩余可开发容量很低,而专属经济区及领海外其他海域的深远海海域的技术可开发量则高达300GW。随着国管海域的逐步开放以及漂浮式海风技术的发展,深远海风将成为不容小觑的新增量。

另外,在陆上风电方面,随着三批大基地项目持续推进,装机容量也有望维持增长态势。

国家发展改革委、国家能源局此前规划,到2030年风光大基地规划装机455GW,其中“十四五”期间建设200GW,“十五五”期间建设255GW。

目前,第一批97.05GW项目已全面开工,预计今年年底全面投产;第二批30.48GW项目也已经陆续开工;第三批风光基地项目清单也已经形成,已公开的风电项目就高达20.55GW。这些都是新的增长点。

值得一提的是,在全球清洁能源转型的目标下,具备出海优势的企业也将从中收益。

以海风为例,全球风能协会(GWEC)发布的《2023年全球海上风电报告》显示,预计海外市场的海风装机在2025年开始爆发,至2030年达到年均新增装机40GW,相比2022年提升10倍。此外,以英国为例,海外风电市场的投标价格均有较大幅度的提升,对于有国际化布局的风电企业而言,也将成为提升业绩的利好因素。

(转载请标明出处,文章来源:华夏能源网)

$天顺风能(SZ002531)$$三一重能(SH688349)$$金风科技(SZ002202)$

本文作者可以追加内容哦 !