华东医药2022年资产增长的四大动力分析

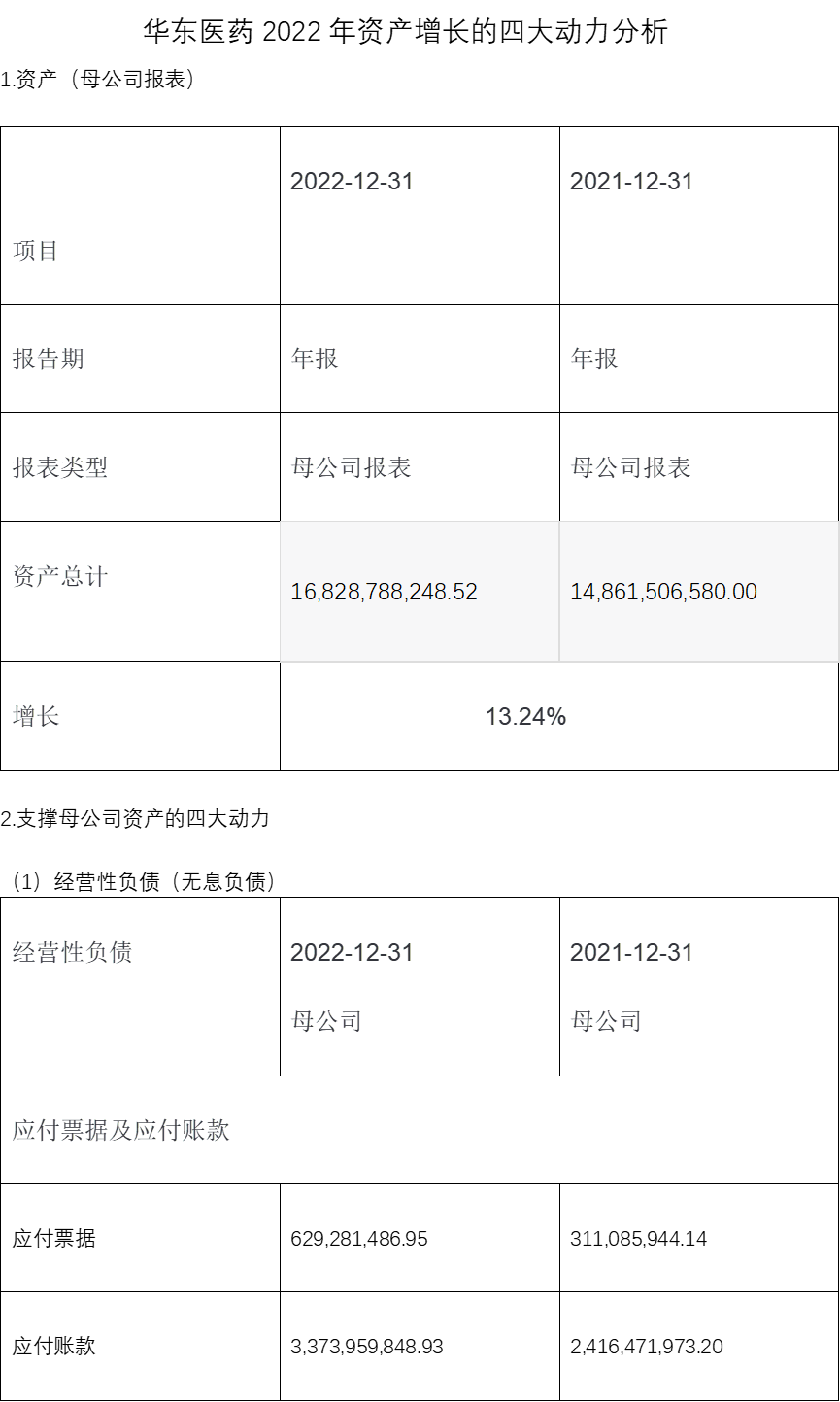

1.资产(母公司报表)

母公司2022和2021的资产负债率在33%左右,比较合理。且负债以经营性负债为主,经营性负债在提升,金融性负债在减少,财务风险非常小;公司可再提高经营性负债,无息负债不用白不用。

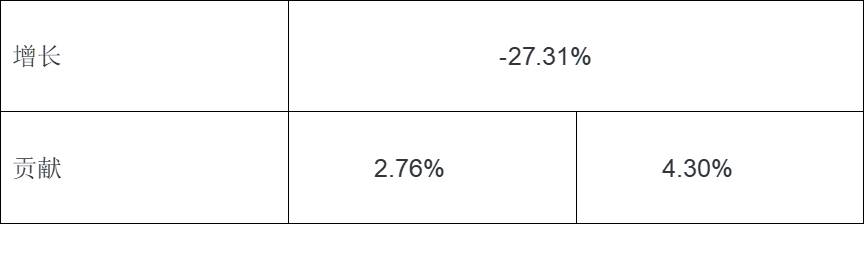

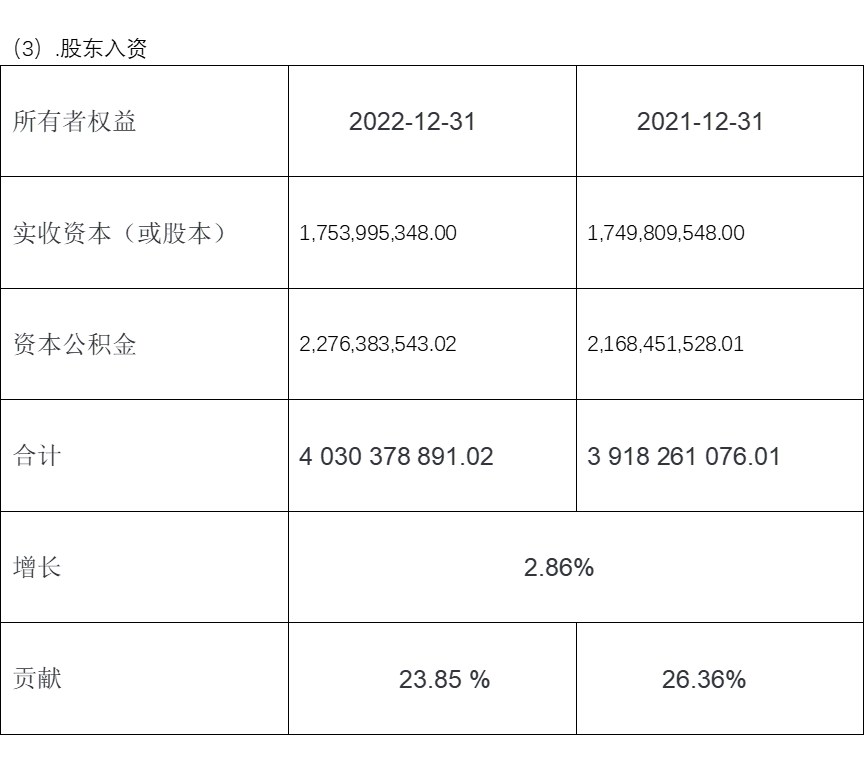

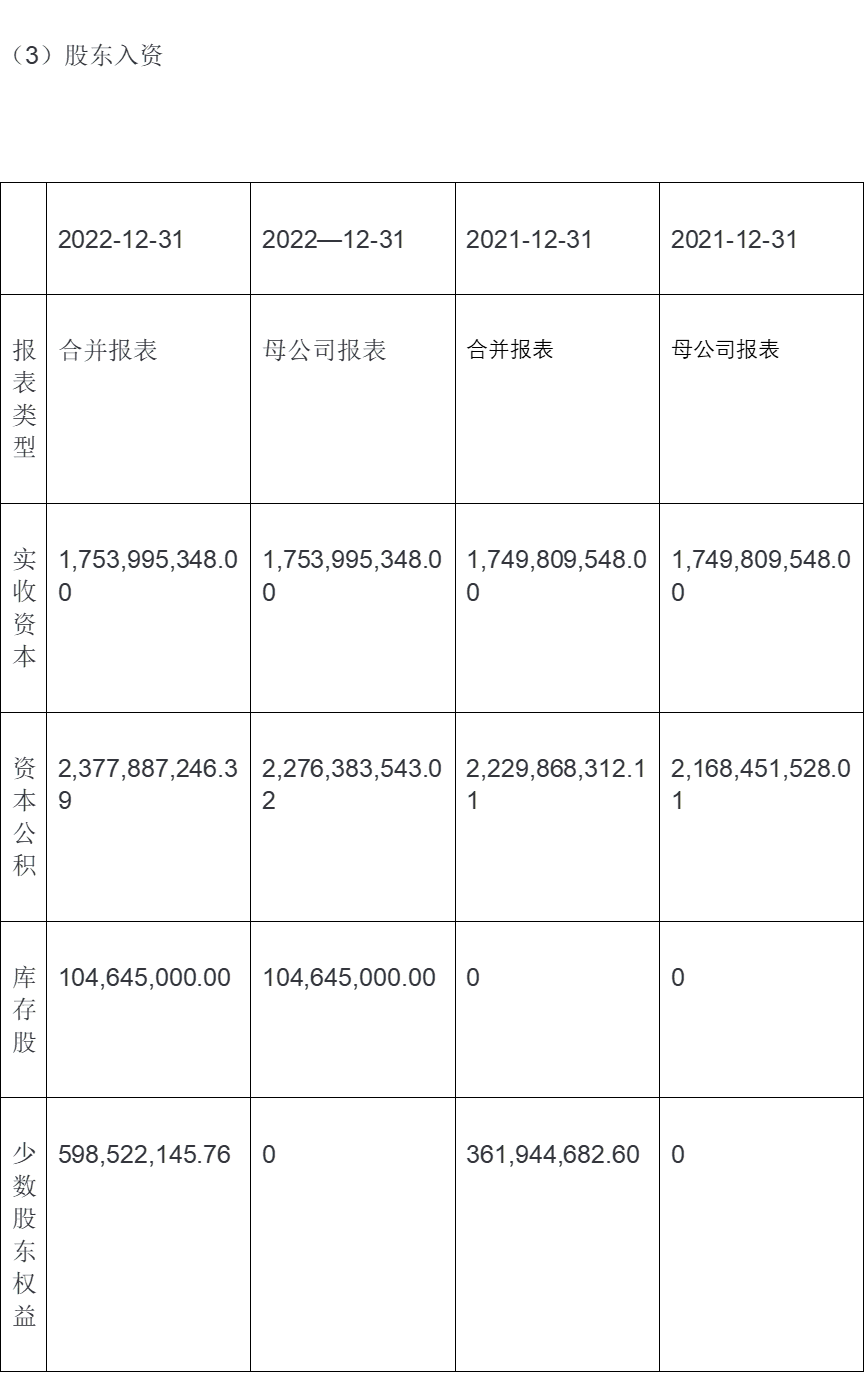

作为支撑公司成长的第三动力,保持稳定不变,股东入资是一次性的,不依赖于融资

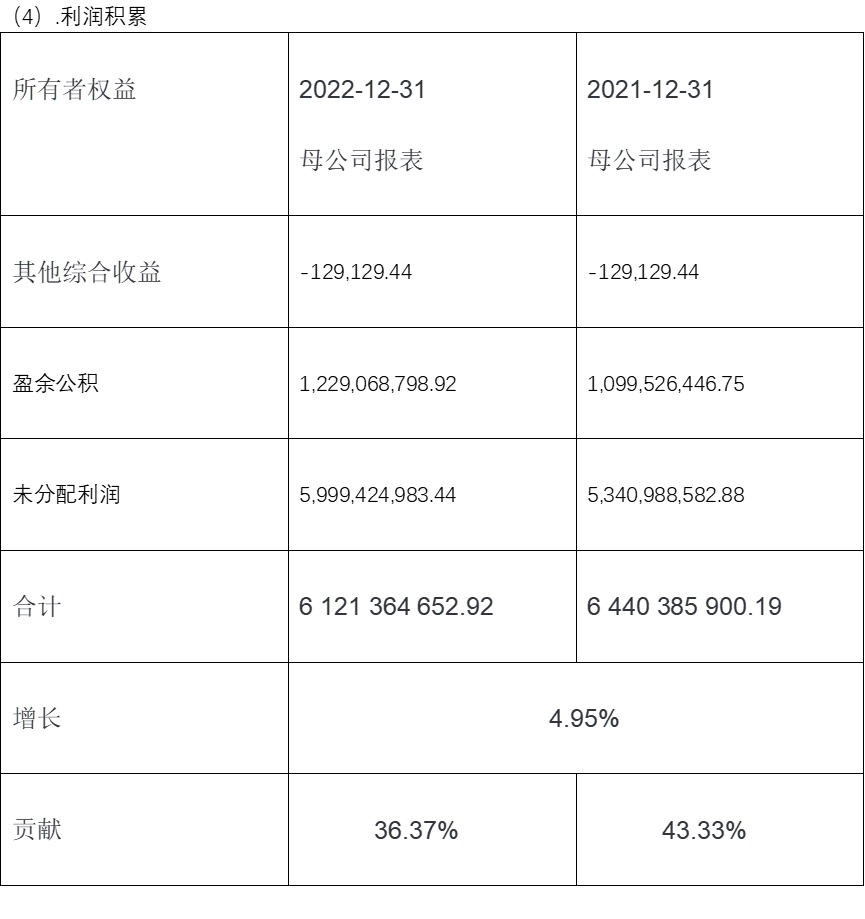

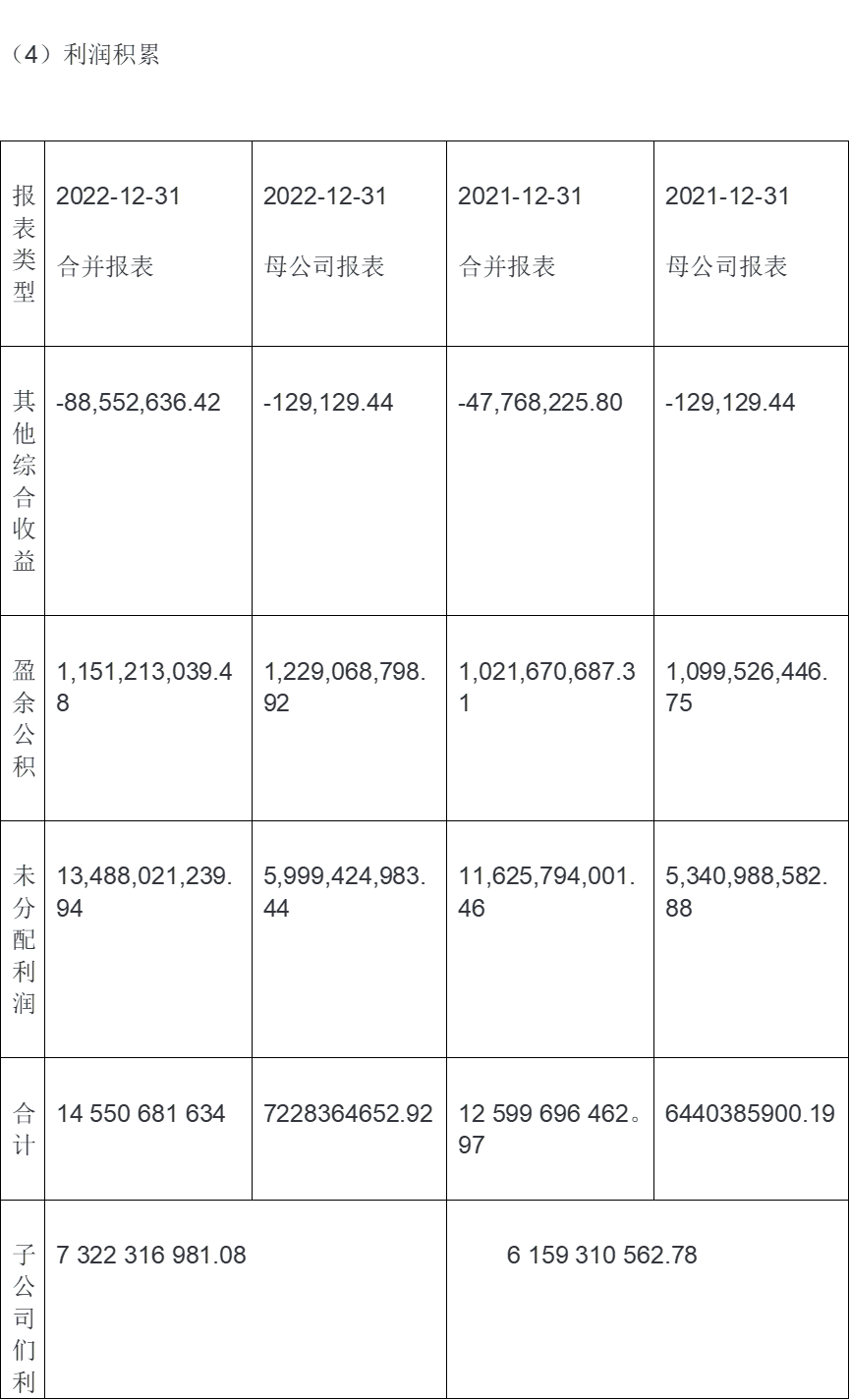

(4).利润积累

利润积累占母公司总资产的36%左右,是支撑公司成长的第一动力;主要靠经营性负债和内生增长推动公司发展。

总结:不依懒于金融性负债;主要依赖于经营性负债、公司积累和股东入资,母公司资产增长13.24%,超过36%靠内生增长。

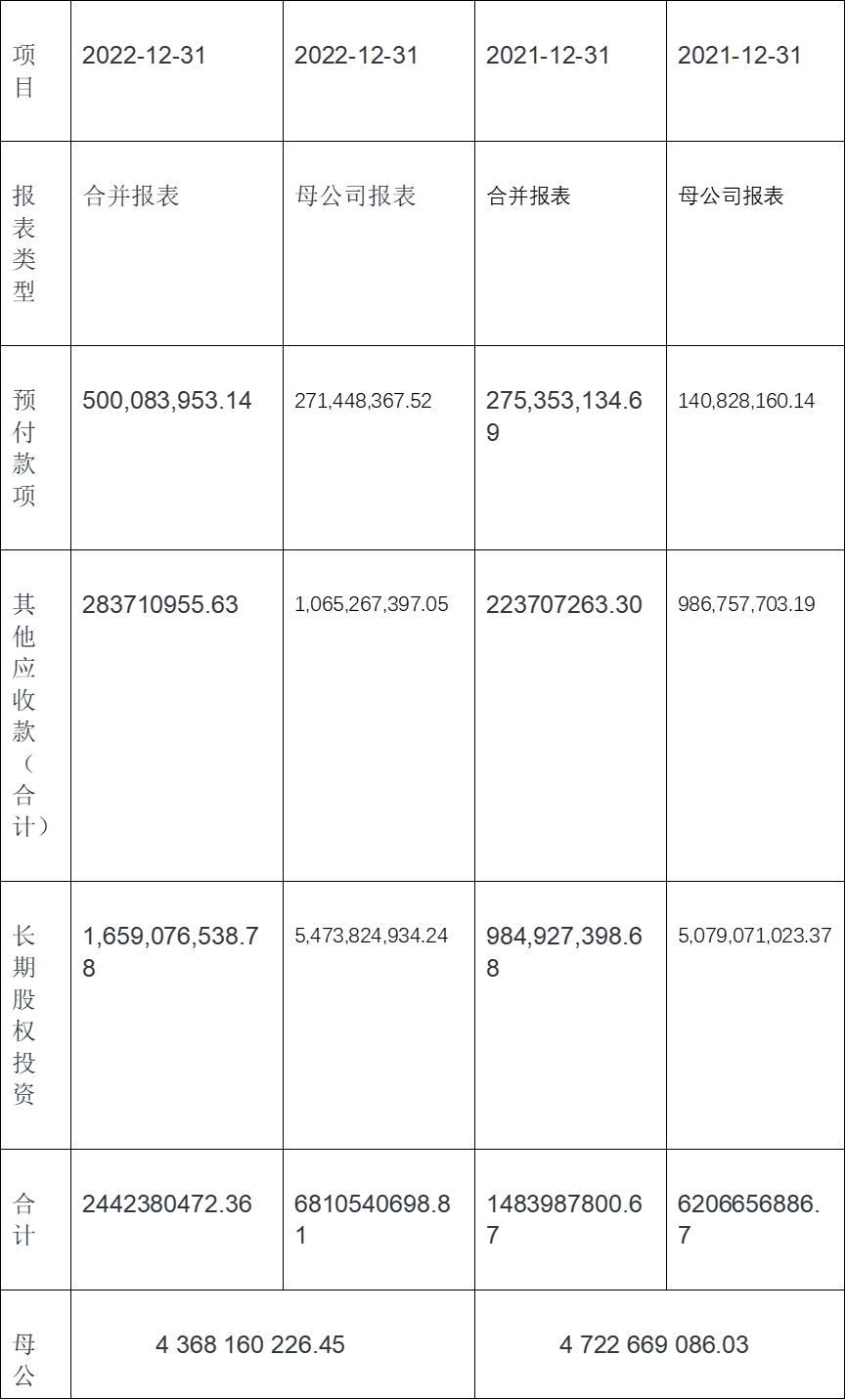

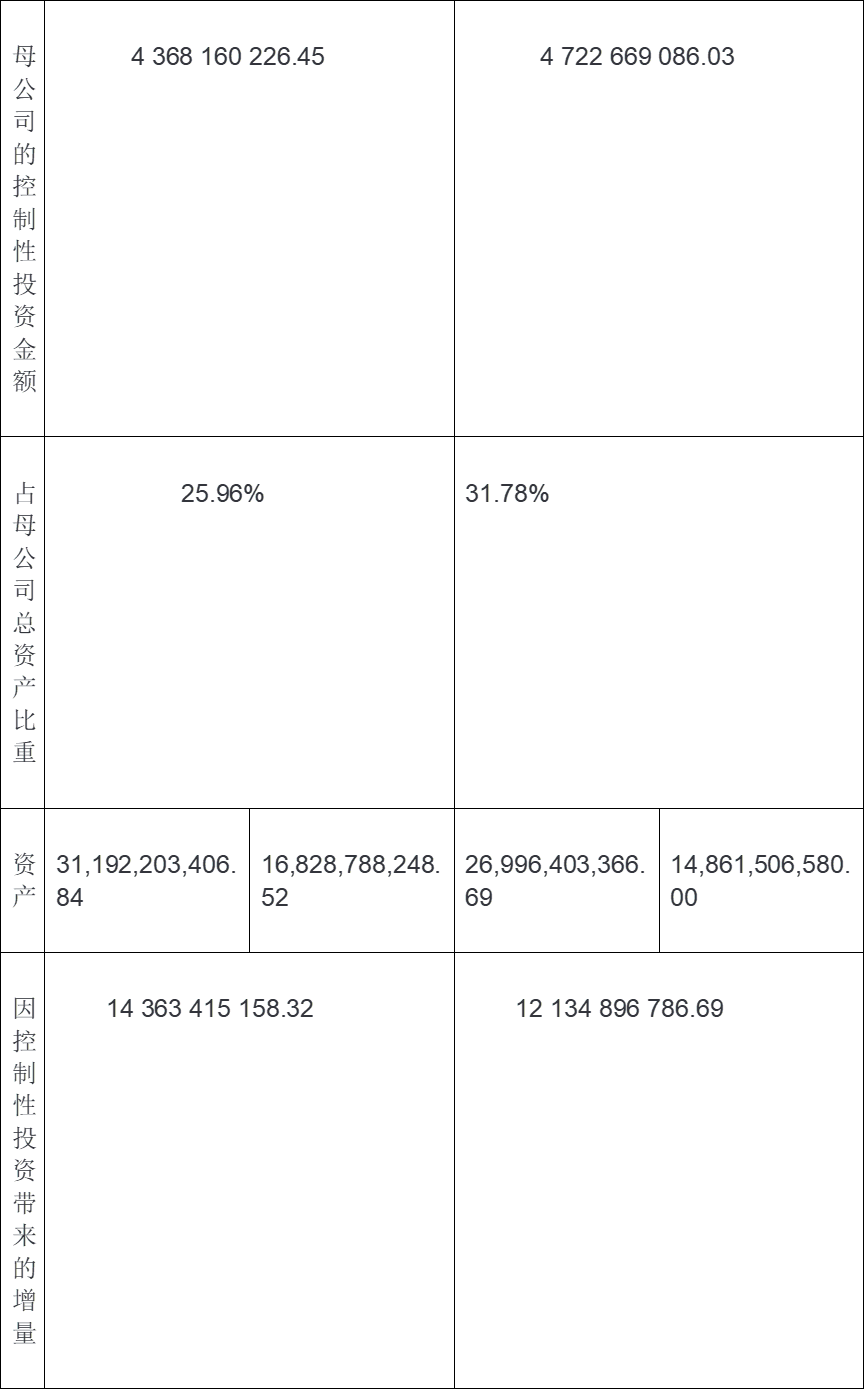

3.母公司的资产结构以及战略(经营主导型、投资主导型还是并重)

总结:观察母公司报表和合并报表,母公司主要通过,预付款,其他应收款,长期股权投资对子公司们进行投资(数字越合并越小),差额为控制性投资部分。控制性投资部分占母公司资产的26%左右,因此母公司以经营主导型战略为主,即以经营资产为主;同时,因通过控制性投资而带来合并报表资产规模大于母公司资产部分为控制性投资带来的增量,即子公司们的资产规模,通过投资金额与增量部分(子公司们资产)来看,母公司2022年通过一单位的投资带来3倍的收益,总体来看,只要实现1比1,投资就是有效投资,因此公司投资扩张效应非常明显。

4.看支撑子公司们的四大动力

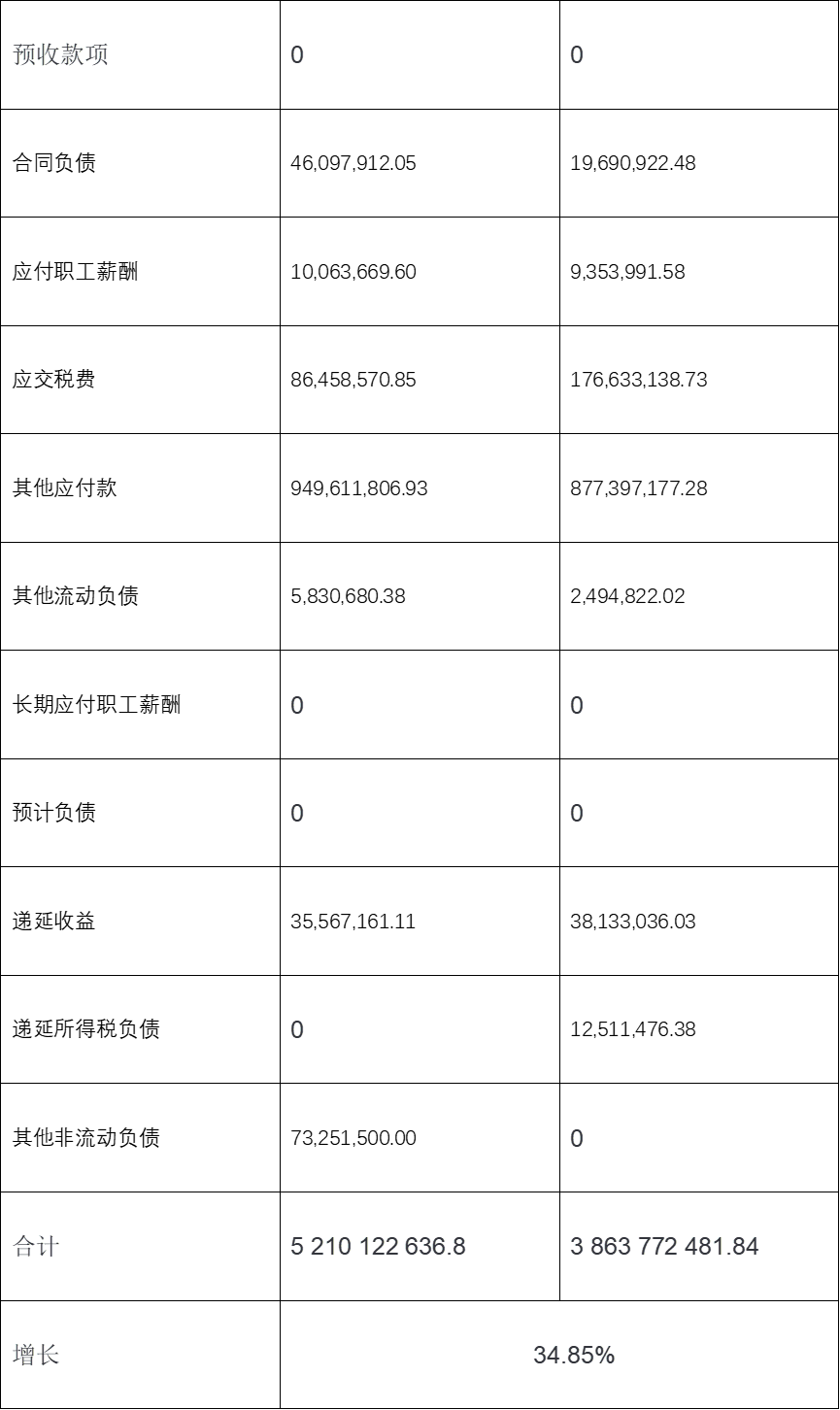

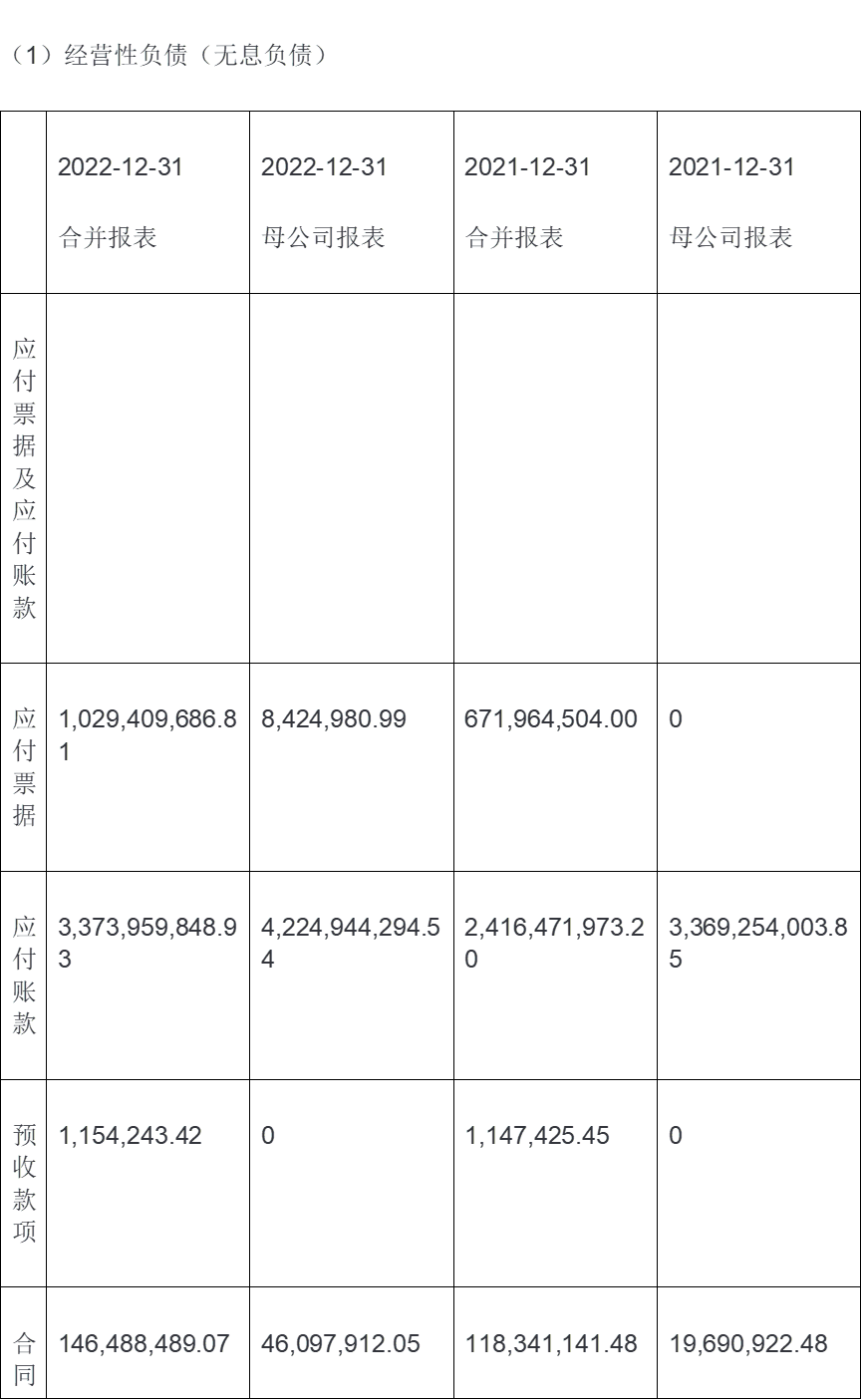

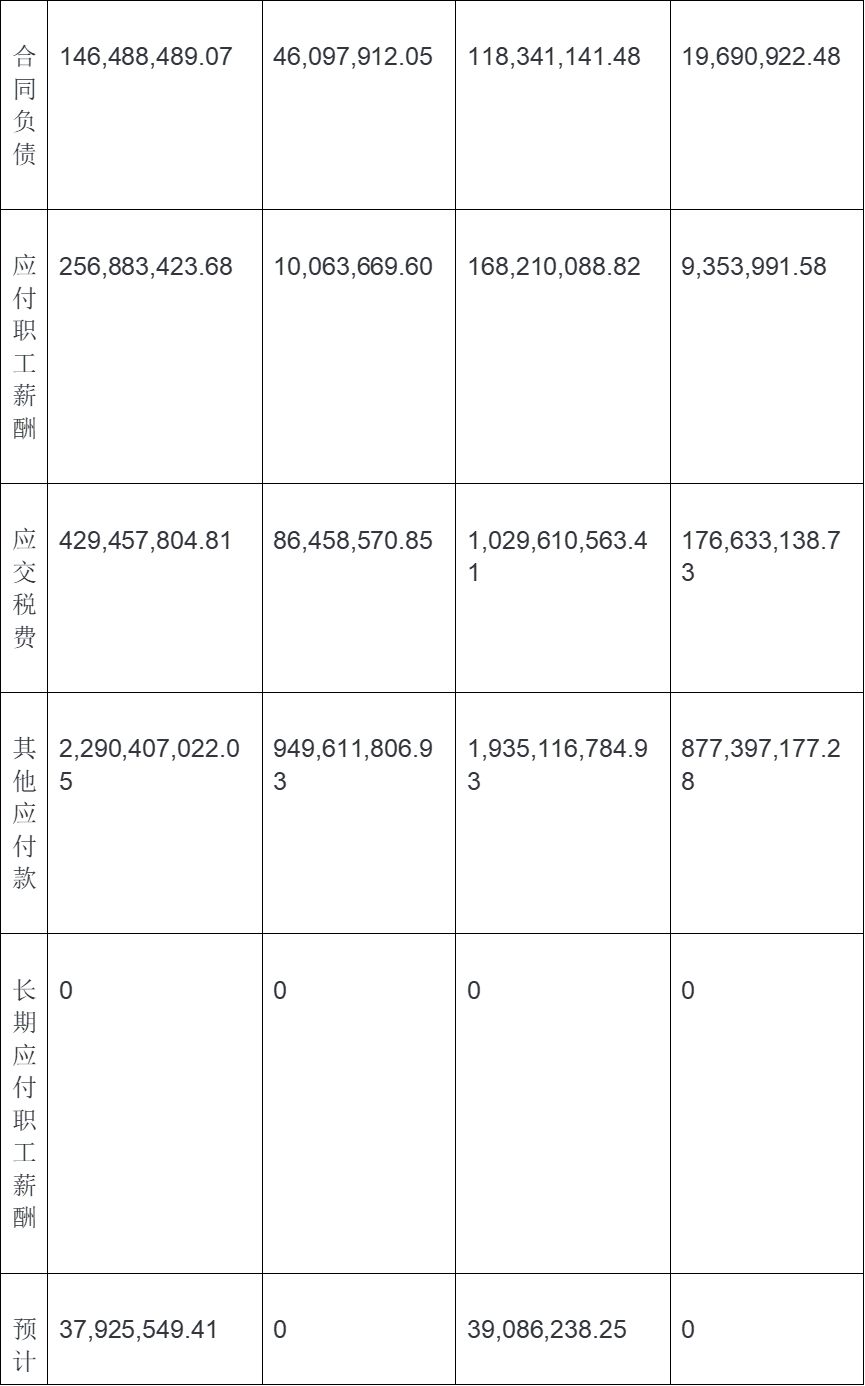

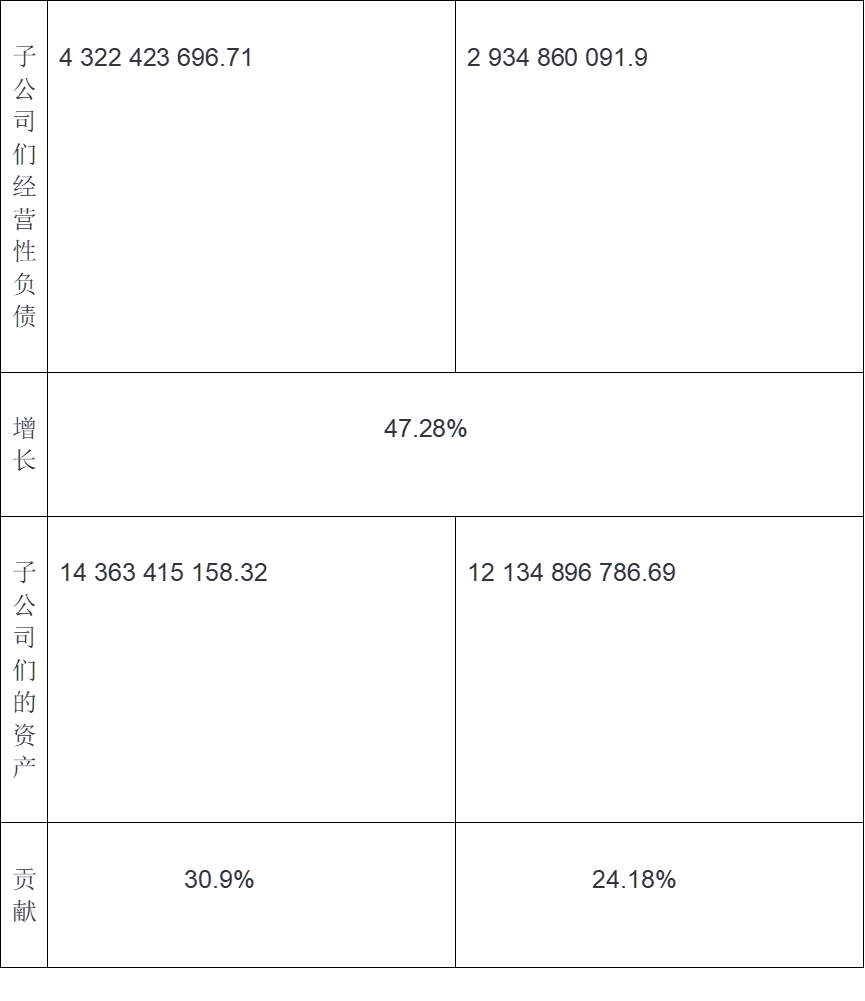

(1)经营性负债(无息负债)

子公司们经营性负债的贡献因素稳定在31%左右,经营性负债随着子公司们资产规模的增长而增长,子公司们行业竞争力不错。

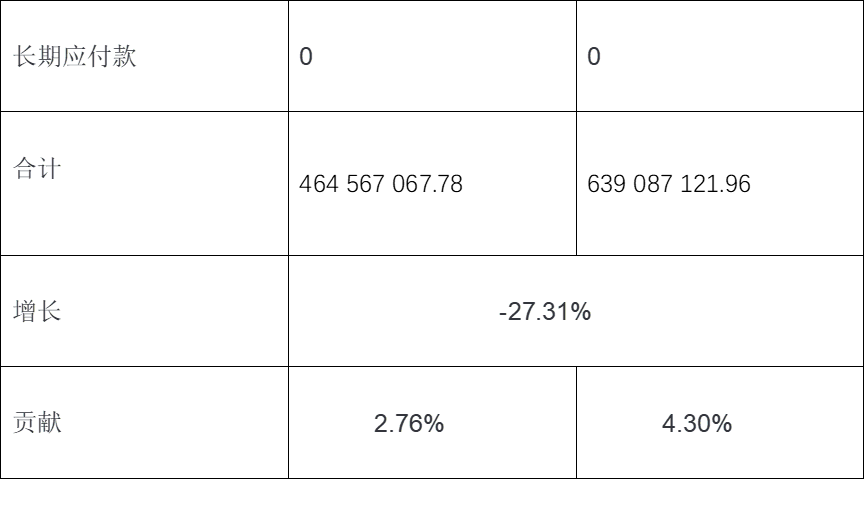

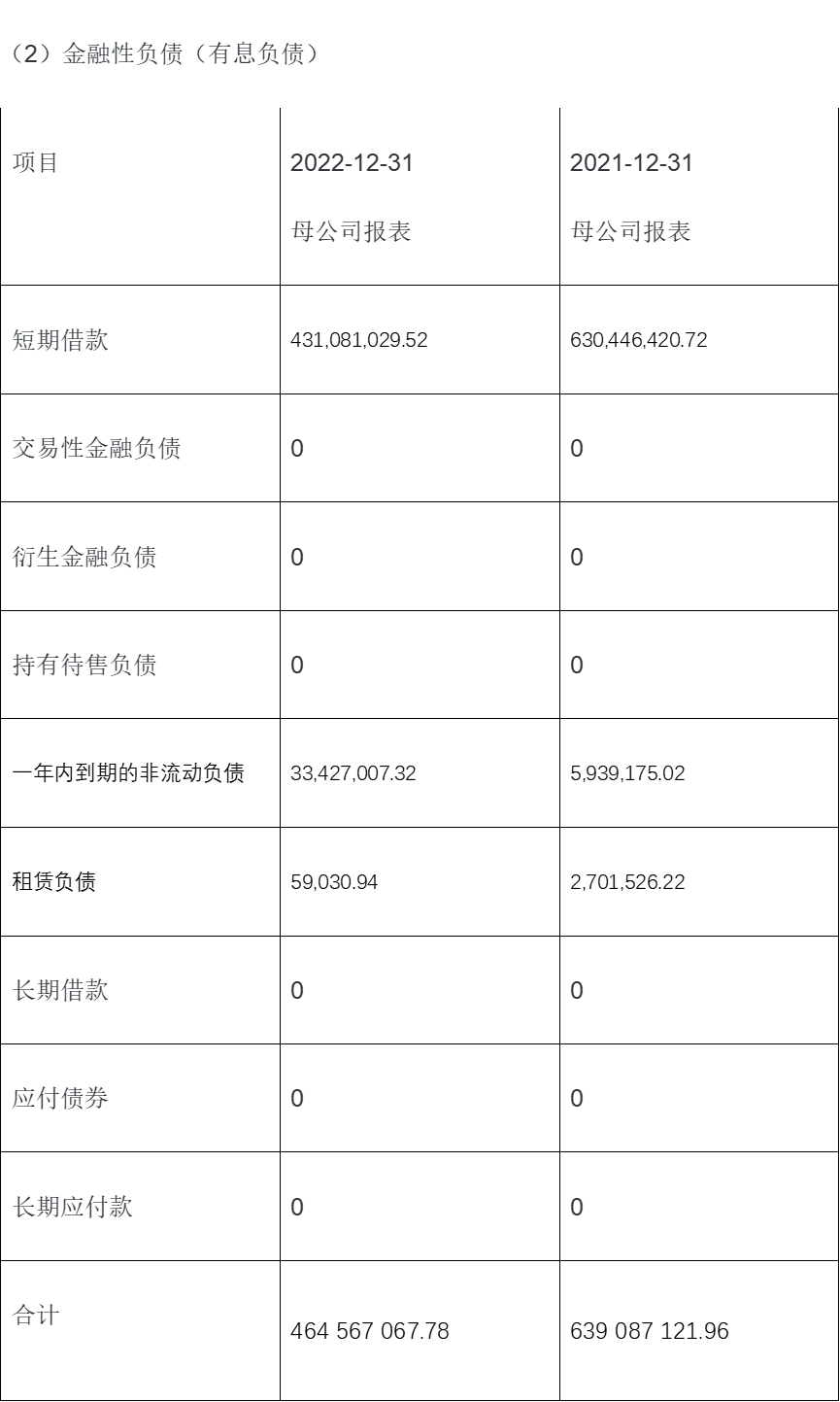

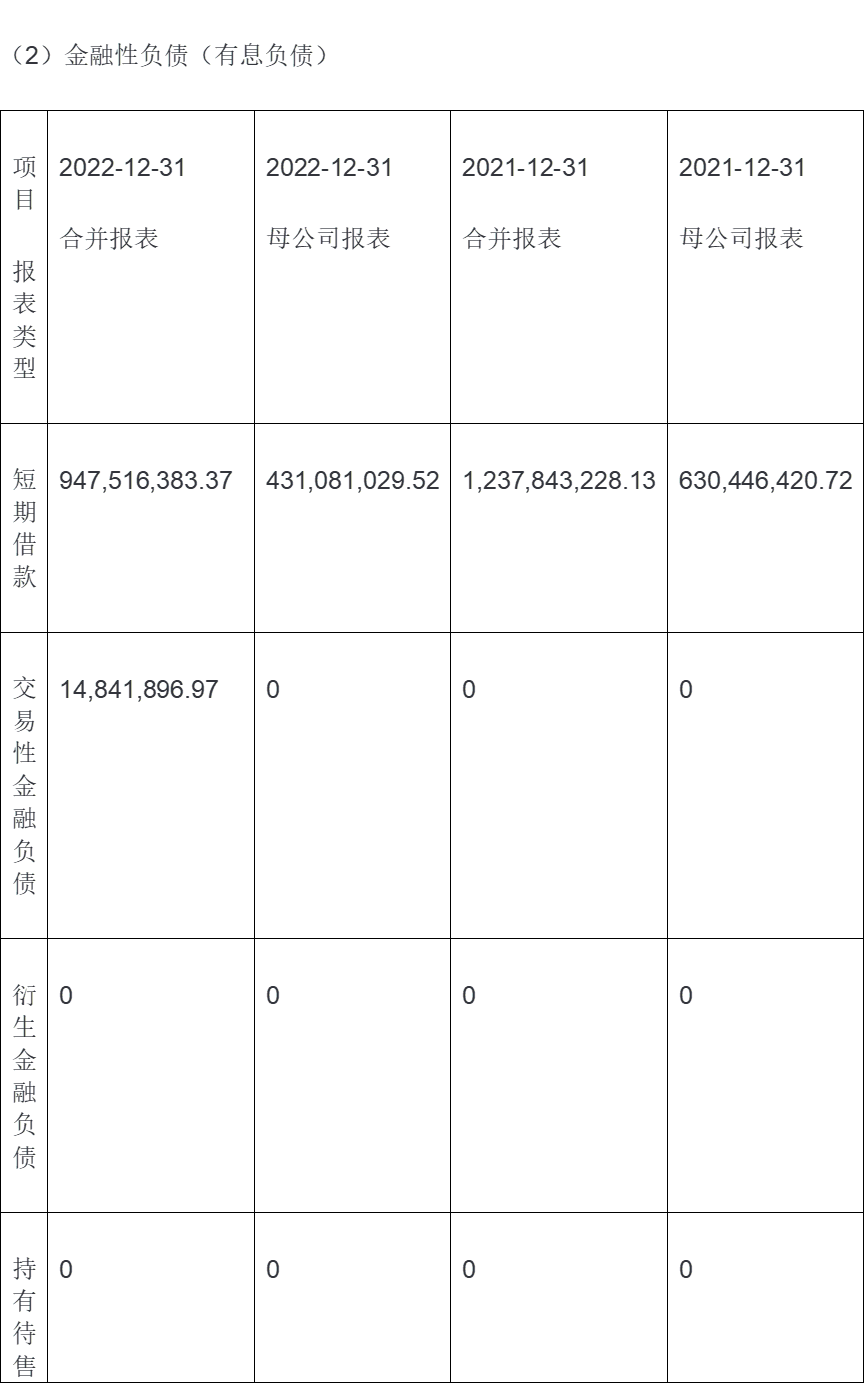

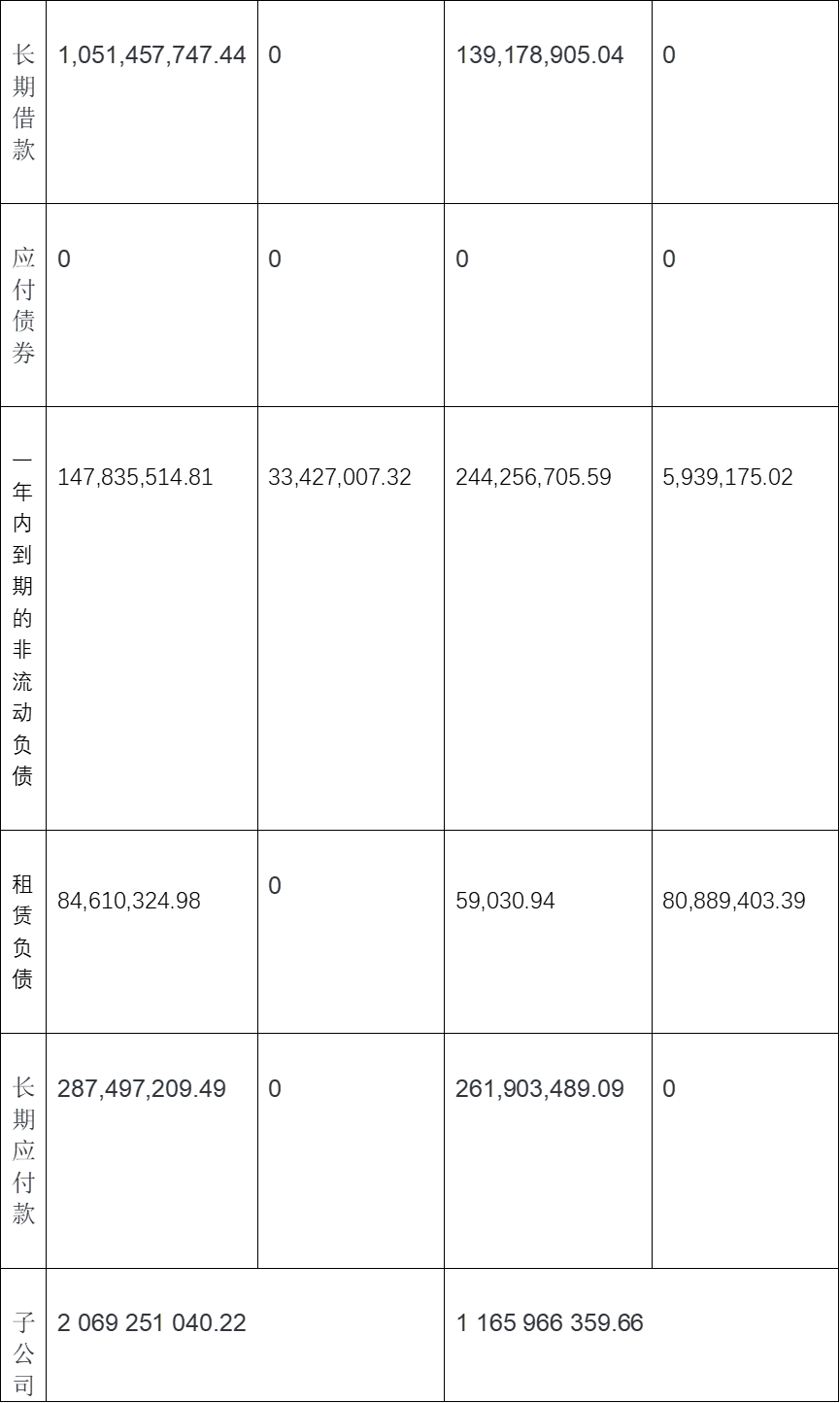

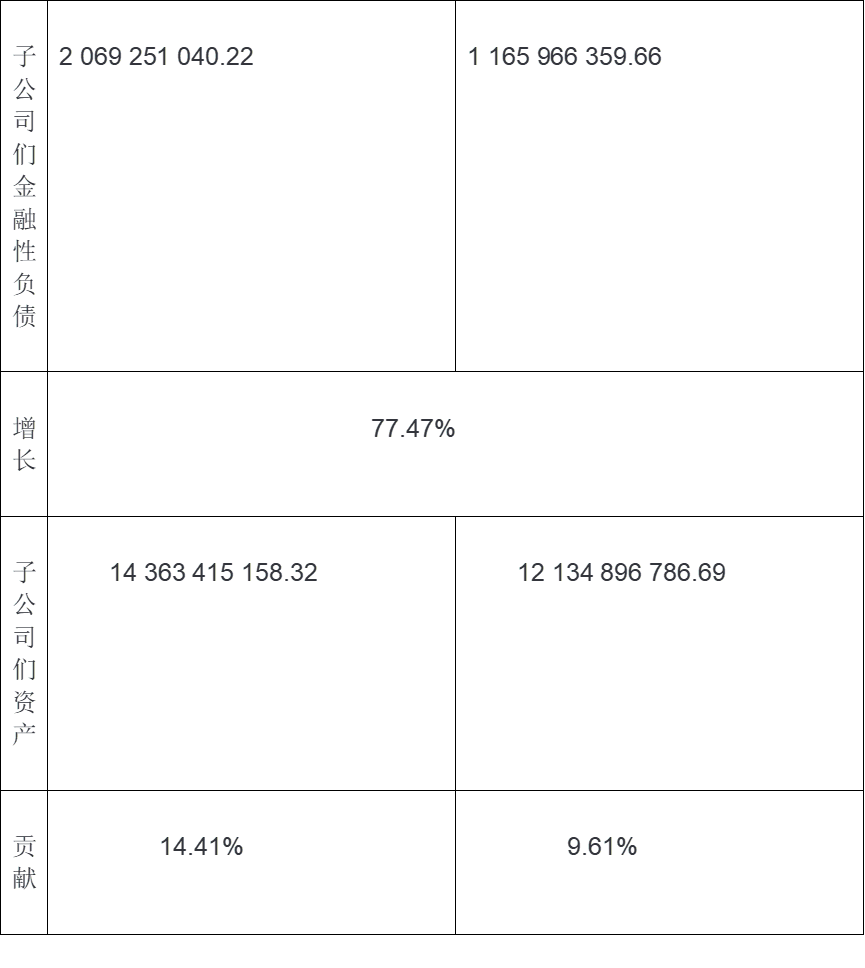

(2)金融性负债(有息负债)

虽然今年子公司们短期借款同比减少了,但长期借款增加较多,因为子公司们资产规模同比增长将近18.36%,因此金融性负债率有所上升,对子公司们而言不是个好现象,相对提升了财务风险,但总体占比不大。

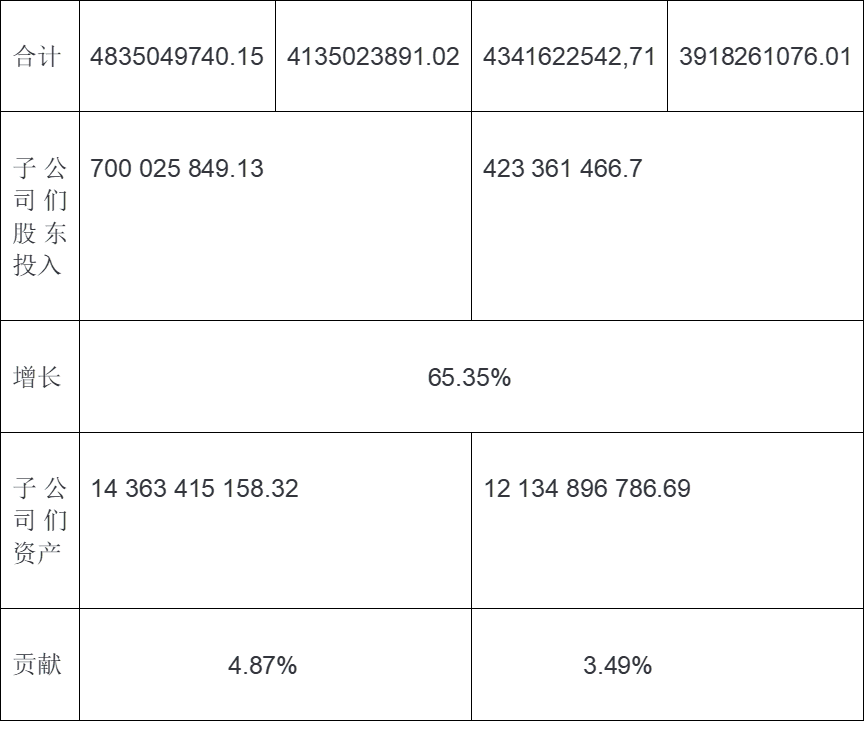

(3)股东入资

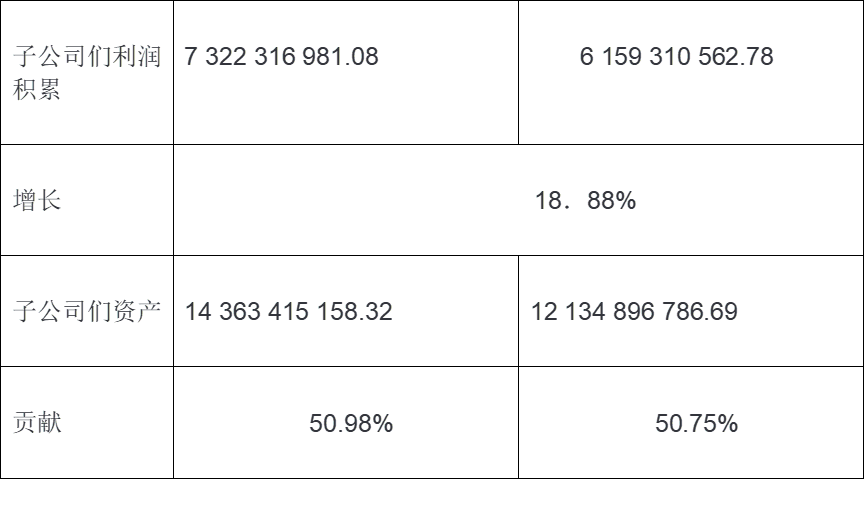

利润积累成为子公司们的主要推动力,主要是因为子公司们积累利润的能力较强,子公司们盈利能力较强。

总结:综合来看,子公司们资产负债率较高40%左右,2022年资产负债率相比2021年有所上升。不过是以经营性负债为主,金融性负债只占10%左右。虽然股东入资部分增加了65%,增加了权益资本,起到了降低负债率的作用。但同时可以看到子公司们经营性负债能力较强占比33%;2021、2022年利润积累一直是推动子公司们的主要驱动力,这是一大亮点。利润积累是支撑子公司们的主要力量,反应了公司们盈利能力较强。

* 少数股东权益包含了一部分未分配利润,这部分应该在利润积累里面。姑且把这部分都认为是股东投入。*由此可见,如果放在利润积累里面的话,利润积累占比还会更大一些。

5.上下游关系管理

从以上的分析可以看出,母公司以自主经营战略为主,辅助对外投资,且占比不大,但是投资的扩张效应达到了3倍,非常不错,同时可以看到子公司们的盈利能力较强,同时在利润表我们可以看到,2021-2022年,母公司报表中归属于母公司所有者的利润分别为12.95亿,12.98亿。而在合并报表中归属于母公司所有者的净利润分别为,25亿,23亿,母公司和子公司们在集团利润贡献中平分秋色,子公司们虽然22年相比21年有所提升,但绝对额不大。所以我们分析上下游管理过程中要母子公司报表兼顾。

(1)收款的管理问题

应收账款应收票据:

a母公司:2021年母公司报表这两项资产为33.69亿,2022年为42.34亿,整体来看少回收了8.65亿;从结构来看,以应收账款为主,不是个好信号,这两项资产占比较高,2022年达到了总资产的25%,比2021年提高了2个百分点,相对于营业收入来看2022年占比21%,比2021年提高了2.5个百分点,整体来看,母公司2022年在加大赊销力度,势必要影响现金流的回收(2022年母公司的经营活动现金流量净额-1938万远小于21年的3.18亿)。不过仅仅是2个百分点左右,影响也不会很大,暂时需要注意观察,是不是产品竞争力下降还是竞争更加激烈了!

b子公司们:再来看看子公司们这两项的情况:2021年子公司们这两项资产为30.69亿,2022年为29.24亿,整体来看多回收了1.45亿;从结构来看,以应收账款为主,不是个好信号,这两项资产占比较高,2022年达到了总资产的20.36%,比2021年降低了近5个百分点;相对于营业收入来看2022年占比17%,比2021年降低了1.7个百分点,整体来看,子公司们2022年在减小赊销力度,现金流的回收应该会有所增加。

综上,母公司和子公司们的应收账款应收票据一升一降,合并报表的确比2021年有10%左右的上升,产品赊销力度加大了,会影响现金流的回收(经营活动现金流量净额比2021年减少了近8亿元!)。

预收款与合同负债:

a母公司:母公司报表预收款由2021和2022年都是0亿,合同负债有2021年的0.20亿元增加到2022年的0,46亿,增加了2600万。占收入的比重几乎可以忽略。

B子公司们:子公司们的这两项由2021年的0.96亿元增加到了2022年的1.02亿,增加了600万,占收入的比重几乎可以忽略。

总体来看,华东医药采用的销售方式既不以预售为主也不以赊销为主,而是以现金销售为主。预收款比例不大几乎可以忽略,但应收款在增长,且占用的资金太大,需注意回款情况。(经营活动现金流量净额比2021年减少了近8亿元!)

(2)付款的管理问题

应付账款应付票据:

a母公司这两项资产,21年为27.27亿占总资产的27.27%,22年为40亿占总资产的23.77%,应付占比在下降了3.5个百分点;从结构来看都是应付账款为主,好现象。

B子公司们这两项资产,21年为17.92亿占总资产的14.77%,22年为20.24亿占总资产的14.13%,应付占比在下降了0.64个百分点;从结构来看都是应付账款为主,好现象。

预付款:

a母公司:由21年的1.41亿上升到22年的2.71亿,规模不大。

B子公司们:由21年的1.34亿上升到22年的2.29亿,规模不大。

总体来看,应付账款在下降,欠账能力下降,而预付款却在上升,欠账能力也下降,集团的总体欠账能力在下降。同时可以看到母公司存货由21年的19.46亿增加到22年的23.91亿;子公司们的存货由21年的20.29亿增加到22年的21.02亿。可以推算出存货采购以现金交易为主。这点和收款是一样的。

总结:公司的现金流是不错的,因为采购存货和销售存货都以现金交易为主。但是经营活动现金流量净额比2021年减少了近8亿元!2022年集团公司的现金及现金等价物净额却是-1.63亿!有现金流减少的迹象,需要注意持续观察!

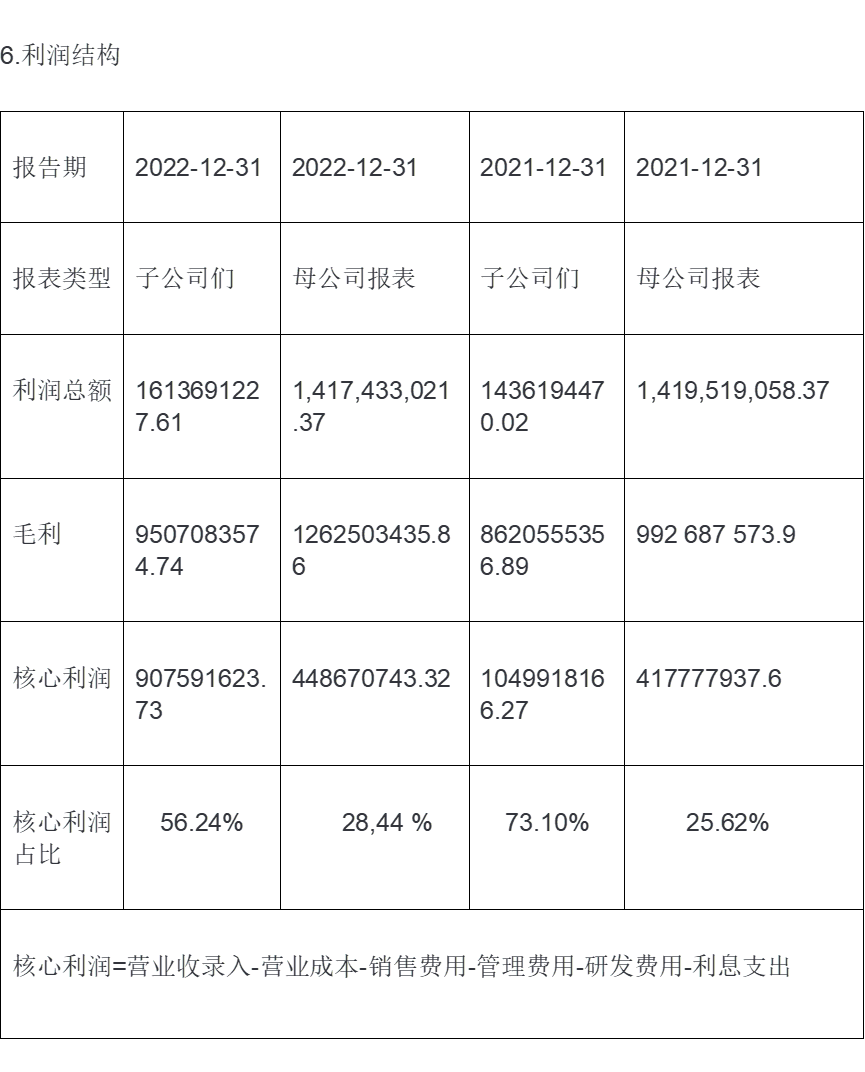

6.利润结构

母子公司共同构成了集团盈利的主体,几乎是平分秋色。利润总额=核心利润+投资收益+营业收支净额,核心利润是企业通过经营来获得的利润,对比母公司的战略,我们看到他以自主经营和投资并重,但是,21年投资收益所占比重达到了71%,22年投资比重75%,所以他的最主要的利润来源应该是投资收益。2021,2022这两年母公司都是以投资收益为主,而子公司们却恰恰相反是以自主经营为主,核心利润占主导,子公司们核心利润增长率有所下降,从这点来看,不够理想。这是需要注意观察的!

营业成本以及期间费用伴随着营业收入增长而增长,非常合理,同时注意到2022年利息收入7730万,可见母公司非常有钱。

7.现金流量表

本期现金流量表主要是,母公司报表经营性现金流净额为负和合并公司报表经营性现金流净额为正,同比都大幅下降,主要原因是,报告期母公司购买商品、接受劳务支付的现金比去年增加近10亿,支付的各项税费增加了一半。

8.资产负债表

2022年母公司报表,总资产168亿,其中货币资金25亿,存货24亿,长期股权投资55亿(以44亿的控制性投资能够带来144亿的增量效应,增量效应达到3倍),就算亏掉了一半也不怕,母公司一年就赚13亿两年就可以赚回来,更何况增量效应达到3倍。固定资产1.44亿,总共105.44亿。

再看2022年合并报表,总资产312亿,其中货币资金40亿,存货45亿(主要是库存商品31亿,产成品9.39亿,跌价准备不足2千万),长期股权投资17亿,固定资产40亿。

母公司的资产负债率为34%左右(主要是经营性负债),合并报表负债率38.46%,以经营性负债为主占比86%,负债率较为合理,总体风险不大。

9.资产回报率

期末合并报表总资产为312亿,而现金资产为34亿,而现金资产是盈利能力最差的资产,因此能够盈利的资产大概是278亿,归属于母公司所有者的净利润为25亿,公司实际的资产回报率为9%,盈利能力一般。

母公司总资产168亿,扣掉现金25亿,扣掉长期股权投资55亿(要算母公司主营业务对应的资产以及利润),母公司的有效资产姑且算为88亿,22年母公司利润表大概为14亿,投资收益为11亿,扣掉这部分投资收益,姑且认为母公司的扣掉投资部分的利润为3亿,所以母公司主营部分的资产回报率为3.4%。

2024年2月12日于博雅

本文作者可以追加内容哦 !