DRG付费改革,既是药企在学术营销上的一次大考,也是临床价值回归的一次新机会。

作为DRG/DIP支付方式改革三年行动的收官之年,2024年一开年,从量变到质变的支点终于摆上了台面:医保局公开回应DRG/DIP付费改革后医院不收治复杂病情患者。

国家医保局表示,“在实际工作中,部分医疗机构管理较粗放,直接将病种平均费用当做最高‘限额’,损害医务人员收入和参保人就医权益。相关情况请及时与医保部门反映,各地医保部门将按规定及时处理。”

一则消息道出多方隐忧:医院担心亏损;医生看病先算账,化身“会计员”;药企费力谈进医保的新药,刚突破院内准入门槛,又要面临处方难开困境。

不过,国家医保局的回应也透露两个信号:一是DRG/DIP付费改革管理较为粗放的问题已经被捕捉;二是2024年作为三年行动计划的收官之年,精细化管理将纳入到各地医保部门的年度工作任务中。

那么对于制药企业来说,2024年不仅是DRG/DIP付费改革三年行动的收官之年,也是营销模式变革的关键之年。可以预见,未来的院内处方药市场不再是单一产品“单打独斗”的天下,而是不同产品形成“联合舰队”矩阵式输出。

质优且价廉更受欢迎

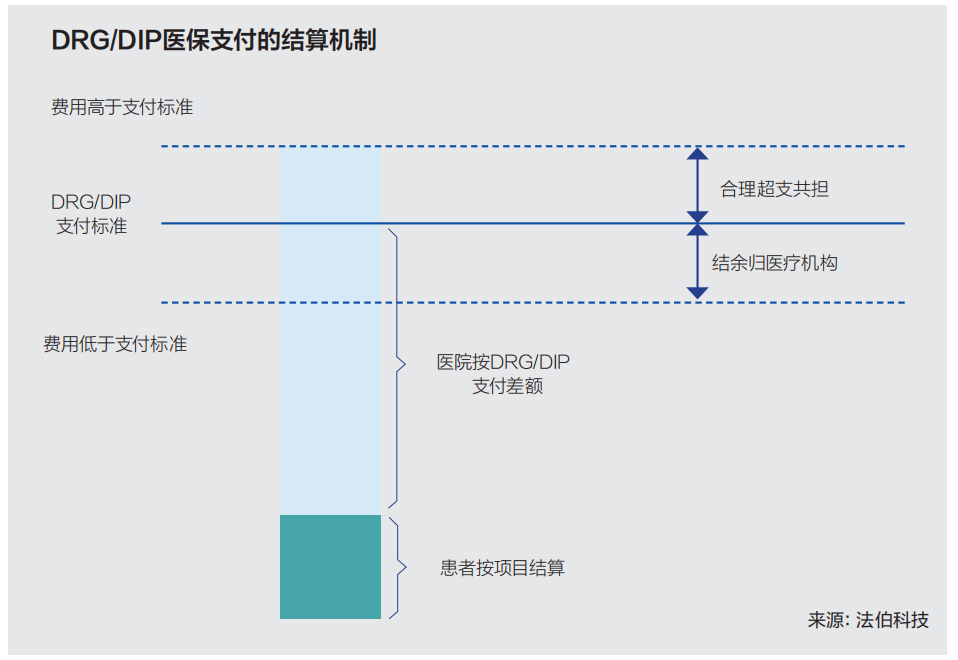

从规则设置角度,DRG/DIP付费改革最终推崇的是质优且价廉的药品。顾名思义,按疾病诊断相关分组付费,即DRG划分具有相似医疗需求和相似费用的病例组,医保支付方根据该费用水平对医院进行支付,并引入权威专家对付费标准进行论证;DIP则是按病种分值付费,主要依托于病案大数据,根据主要诊断和治疗方案组合形成病种分值,医保支付方根据病种分值向医院支付。

也就是说DRG/DIP付费改革后,病种在医院内将被“明码标价”,医院也将根据病种价值确立自身优势病种,同时按医保基金结余留用政策,结余部分将成为医院的“绩效”,从而促进医院主动压缩成本,增强医保基金使用效率。在此基础上,药品、耗材等都将从医院的资产转变为成本,能够高效率、低成本地完成诊疗服务的产品才会受到医院的欢迎。

资深医院管理专家李杰告诉E药经理人融媒体,DRG/DIP付费改革的实行,利好产品疗效-价格比优异的企业,促进药企进行疗效—价格全面分析,但药企也面临着在新形式下的新挑战。

首先,最直接的改变是住院费用的整体下降,尤其是在2021年DRG/DIP付费改革试点进入了“质变”阶段。法伯科技选取了曾参加国家DRG和DIP改革双示范城市天津市的多家三级医院作为样本,对2017年到2021年模拟运行及短期实际付费阶段的医生诊疗行为变化进行了真实世界数据研究。

数据结果显示,样本医院肺癌患者的人均住院总费用明显下降。在2019年达到最高值2.5万元左右后开始下降,在2021年降至人均2.1万元,为5年内最低费用。而肺癌患者住院总费用也自2020年开始下降,2021年费用降幅达到了12%。

另一方面,DRG/DIP付费改革实际运行后,医生开处方的选择也更加符合临床路径的用药方案。法伯科技的调研报告显示,样本医院的血液系统用药中,抗血栓药物的费用比例和处方次数比例均在血液系统药物的90%以上,而处方次数比例的升高主要来自氯吡格雷、阿司匹林、阿替普酶等被写入临床路径的溶栓治疗用药,以及那屈肝素等写入临床路径的抗凝治疗药物处方比例的增加。

由此来看,DRG支付改革虽然不能直接降低产品的价格,但是可以通过对成本的控制来改变医生对同类品种不同品牌的处方习惯,由高价转变为低价格药品,从而推动带量采购和国家医保谈判等政策的自主执行,在节省药品成本的基础上使药品的处方更加合理,更加符合临床路径。

国产替代正当时

DRG/DIP付费改革的执行中,药品价格-疗效比是一大重点。深耕医药营销多年的刘卫告诉E药经理人融媒体,DRG/DIP付费改革的推行主要影响院内诊疗的三个环节:治疗方案选择、厂牌选择、剂量。这也就意味着一位临床医生的处方决定权将趋弱,专家共识、学术指南等客观因素影响越来越大,药企的营销必须向价值驱动的学术营销转型。

具体到医院层面,DRG/DIP付费改革下医院的药品、耗材等将从资产转变为成本,促使医院与医保支出控费建立“统一战线”,自愿寻求价格更低的产品从而控制成本。

当然,医院加强成本控制,偏爱质优且价廉的药品,最直观的反馈将是国产新药的院内比例变化。例如肺癌患者最广泛使用的贝伐珠单抗和培美曲塞,在2019年底,齐鲁制药首款国产贝伐珠单抗生物类似药安可达获批上市,挂网价约为1266元/瓶,比罗氏原研产品安维汀低234元/瓶。到了2021年,安可达在院内的使用比例就已经反超安维汀60%以上。

培美曲塞所体现的趋势则更为明显。法伯科技数据显示,2019年,原研药企礼来和仿制药企四川汇宇的注射用培美曲塞二钠同时中标集采,但四川汇宇的中标产品在2020年和2021年处方份额均达到了90%以上,且在2021年还在增长。也就是说,中标产品在达到销量的带量指标后,所开处方量并未下降。这更加说明,DRG/DIP付费改革能够有效让医生自发使用价格较低的药品,配合国家集采的推行。

但是不得不面对的是,诚如上述所言药企的营销必须向价值驱动的学术营销转型。台前是国产替代正当时,幕后却是营销模式转变迎大考,国产与进口产品在营销模式上的真正战役才刚刚开始。

这场考验对于本土药企来说并非易事,往往意味着从管理层到运营体系全面的变革,其中一环掉队极有可能致使整个体系崩塌。

一位曾在跨国药企深耕多年的职业经理人在2021年来到一家中型本土药企担任转型负责人,彼时他对E药经理人融媒体表示,将对新公司的人才团队、运营模式、组织架构,甚至是财务体系进行全面变革。但遗憾的是,这位职业经理人在两年后再次回到了跨国药企之中。

一位业内人士告诉E药经理人融媒体,DRG/DIP付费改革后的学术营销需要市场、医学、准入等部门以开放的态度互相配合,而本土药企内部不仅是架构和模式的转型,还需要文化的转型,财务体系、人力体系、学术支撑体系都要互相匹配。

不过上述业内人士也相信,随着本土药企推出越来越多的创新药产品,或许将以产品为“支点”,建立起具有本土化特色的学术营销模式。

回到医院的DRG/DIP付费改革场景中,其实“亲属住院不满15天,被多家医院以医疗费用已经超过DRG报销的上限为由,强制要求转院”的现象并非个例,李杰告诉E药经理人融媒体,“省级大三甲医院出现DRG/DIP的亏损问题原因很多,包括定价低、重症患者费用高、重症患者人数占比大等医院内部运营流程急需优化的问题,也包括新技术、新药品未进行单独支付的问题。”

三级医院可以从人才、流程、技术、临床路径等多方面进行优化,二级医院也可以与三级医院形成同盟,建立医联体、医共体等。药械企业则可以通与各类医疗机构合作,共同研究疾病治疗的规范临床路径和照护模式。因此,近年来“医院+药企”临床研究战略合作成为主流,百济神州就曾与复旦大学附属中山医院、复旦大学附属肿瘤医院达成合作协议,共同推动围绕中国患者实际的治疗策略与方案探研。

此外,DRG/DIP付费改革也将加速处方外流,成为了药品终端市场变革的幕后推手之一。可以肯定的是,“处方药产品双渠道运营”趋势将越来越广泛。

今年1月,恒瑞就曾召开首届零售生态战略伙伴融合大会,高调官宣深入布局零售市场。未来恒瑞将升级现有业务模式:一是全产品线全周期布局,二是充分整合DTP药房资源和布局,三是加强医零联动和患者全病程管理。

临床价值回归

可以肯定的是,DRG/DIP付费改革也在倒逼制药企业回归真正以临床需求为导向的研发。产品力永远是第一要义,企业研发立项时将进一步考虑临床价值的应用,以药物经济学、临床综合评价、临床路径、循证医学等多学术体系对于新药产品进行综合评估和价值挖掘。

DRG/DIP付费改革固然提出了对临床价值的更高要求,但也孕育了机会。例如在“内卷”不断升级的肿瘤赛道,抗体药物从静脉注射到皮下制剂,甚至是口服制剂的升级也是对于临床价值的一次提高。

长期以来,大型三甲医院一直面临平均住院日长、住院率居高不下的问题。公开数据显示,2021年职工医疗费用开支中,住院占59%,为费用增长的主体。为推动医院“提效减负”,释放床位资源,国家卫健委推动日间诊疗模式在全国进行试点。肿瘤治疗抗体药物从静脉注射到皮下制剂就能够有效释放医护人员生产力,推动日间诊疗模式的运行。

天津一家大型三甲医院的门诊办公室主任告诉E药经理人融媒体,临床实践经验显示,曲妥珠单抗皮下制剂可以让每位患者的护理上减少了约 57分钟工作量(手续办理、剂量计算、余液管理、用药监护等),药剂师为一位患者配液工作时长减少13分钟,而对于一家乳腺癌手术量达到6500台的大型医院来说,全年可以释放14.3位护理人员和2.6位药剂师。

医疗资源的释放一方面能够加强医保基金的合理化使用,另一方面则意味着肿瘤日间诊疗模式和急慢病分治的推进,为更多急危重症患者或者手术患者提供入院机会,在一定程度上助力缓解医疗资源供需矛盾,符合DRG/DIP付费改革要求。

此外,新剂型的使用不仅有助于提升患者周转率和医疗效率,还可带动下级医院的护理、加强患者与下级医院的交流,为医联体/诊疗一体化模式铺路。

更深层次的是,卫生系统长期存在公认的“不可能三角”,即提高效率、控制支出、保证医护人员的可持续发展,三者难以同时兼顾。上述专家表示,这一“不可能三角”破局的关键就在于技术进步,技术进步将推动整个模式的变革升级。

此外,对于大型制药企业来说,企业还可以结合自身规模优势,为医院提供打包的一、二、三线产品用药方案,协助医院降低综合成本,使临床医生在DRG/DIP付费改革背景下不必过度考虑政策约束而影响诊疗决策。

(文中李杰、刘卫应采访者要求为化名)

本文作者可以追加内容哦 !