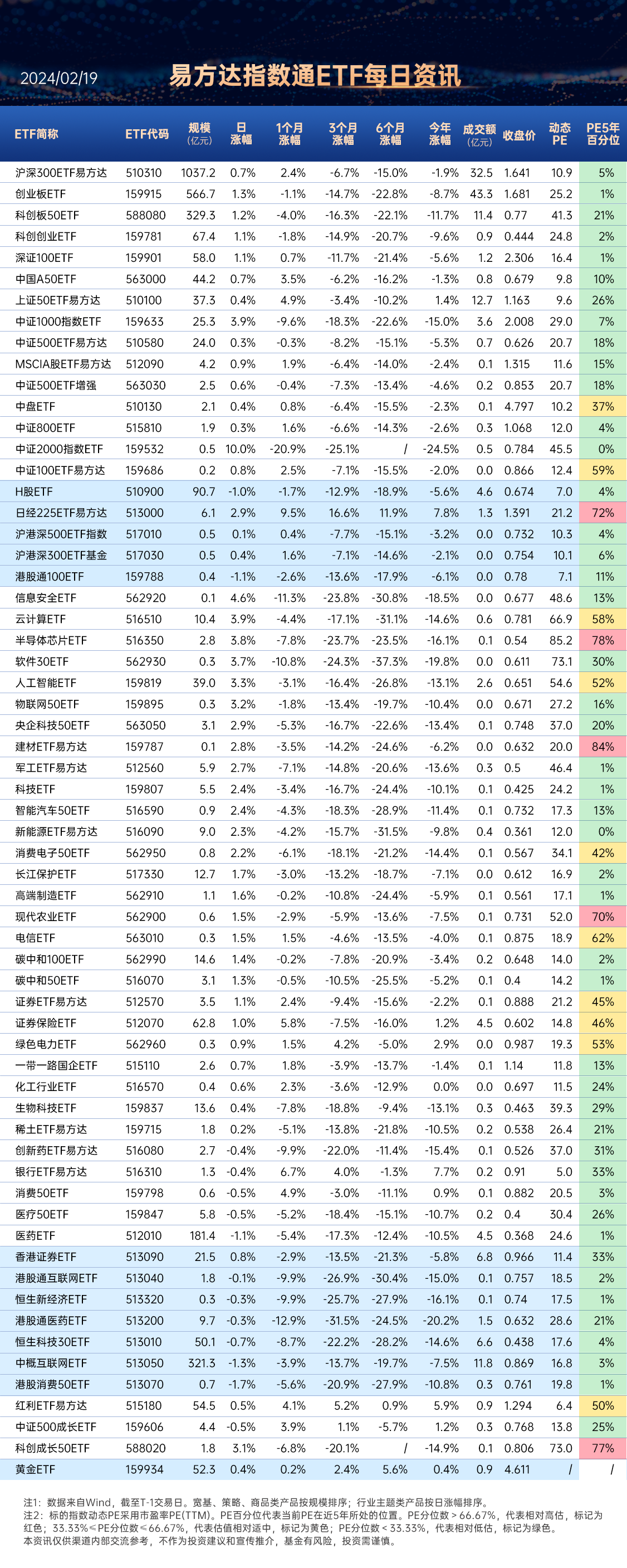

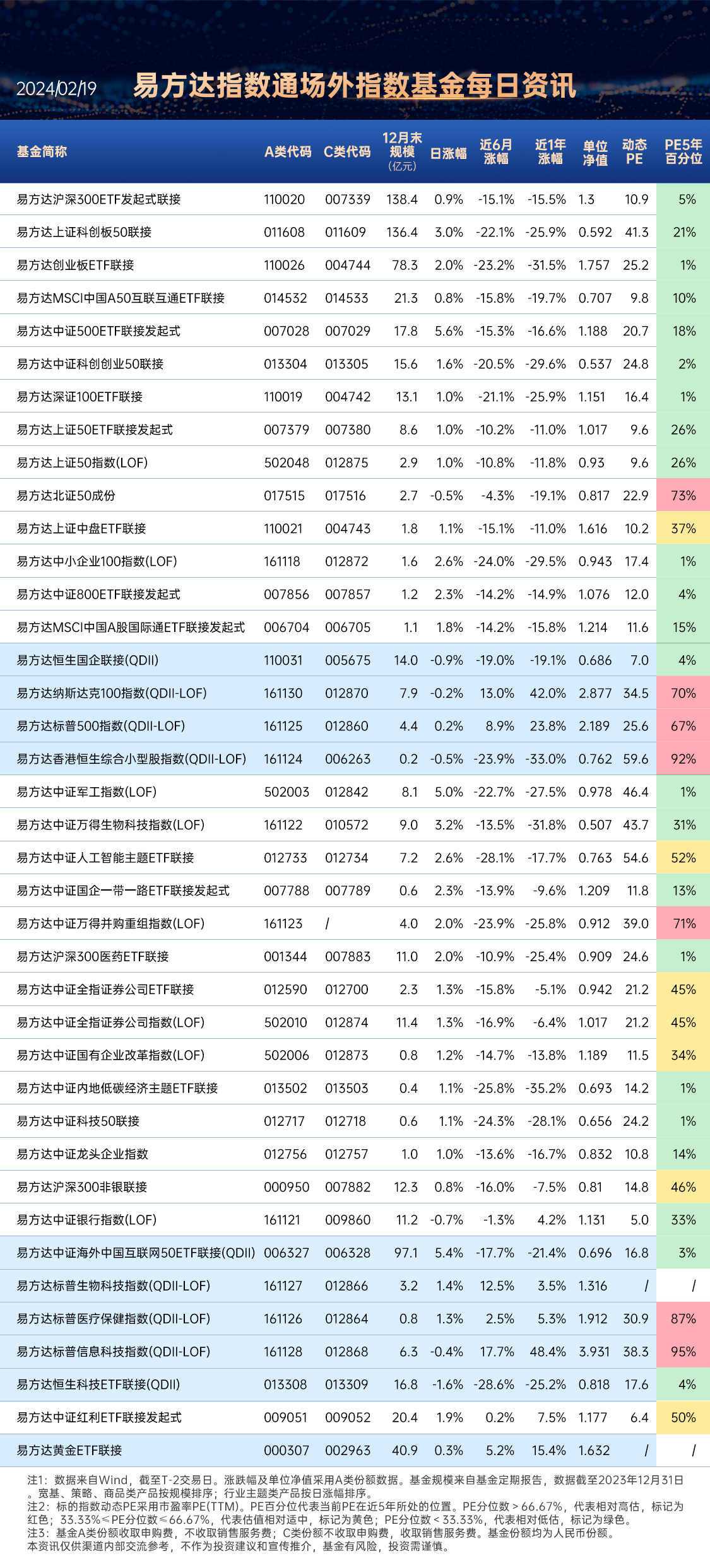

周度指数回顾

一、指数走势点评

总体看,节前最后一个交易日,A股延续反弹,小幅收涨。指数全面上行,微盘领涨,中证2000、中证1000、上证指数、创业板指、科创板50、中证500、沪深300、上证50涨跌幅分别为8.75%、4.07%、1.28%、1.16%、1.09%、0.8%、0.64%、0.36%。赚钱效应极好,两市成交放量,全A个股4798家上涨、506家下跌,两市成交额约1.02万亿元,连续两日突破万亿元。

盘面看,计算机、房地产、环保涨幅居前,分别上涨5.68%、5.03%和4.88%。Arm的FY24Q3业绩与FY24Q4业绩指引均超预期,带动美股芯片股上涨,美股映射之下,TMT板块大幅走高。地产板块表现强势,主因房地产“白名单”扩容、深圳进一步优化限购限贷政策。

风格看,各类风格普涨,科技与中游制造表现明显占优,而金融稳定风格上涨幅度较少。

主要影响因素如下:

央行继续呵护市场流动性,从资金面角度提振市场信心。2月8日央行进行900亿元7天期逆回购操作和2550亿元14天期逆回购操作,当日实现净投放3020亿元,叠加此前降准对冲春节前流动性缺口,央行货币宽松动作有助于促进投资者信心回暖。

美股走高、外资延续增配A股,共同提振A股投资者风险偏好。隔夜美股延续走高,道指、标普、纳指分别上涨0.4%、0.82%、0.95%,与此同时,北上资金延续净流入趋势。美股市场造好、海外投资者持续增配A股,对A股投资者风险偏好产生提振。

焦点板块方面:

Arm的FY24Q3业绩与FY24Q4业绩指引均超预期,带动隔夜美股芯片板块上涨,美股映射之下,2月8日A股TMT板块大幅走高。Arm FY24Q3营收8.24亿美元,高于预期7.62亿美元;财年EPS增长预期从1-1.1美元上调至1.2-1.24美元,高于预期1.05美元。上述消息带动Arm盘后一度暴涨逾40%,隔夜美股芯片板块上涨的映射之下,A股TMT板块同步走高。

房地产“白名单”扩容、深圳进一步优化限购限贷政策,刺激地产板块表现强势。截至1月底,26个省份170个城市已建立城市房地产融资协调机制,同时提出第一批房地产项目“白名单”推送给商业银行,涉及房地产项目达到3218个。与此同时,深圳对限购限贷政策所做出的调整,调整为深户不看社保和落户时长,落户即可买房;非深户5改3,3年社保或纳税均可买房。受上述消息共同提振,2月8日地产板块大幅上涨。

二、宏观要闻

1、文旅部:春节假期国内游人次较2019增长19%,总花费较2019年增长7.7%,均创历史新高

受政策、供给、宣传等多种利好因素影响,城乡居民出游意愿高涨,出游人次和出游总花费等多项指标创历史新高。经文化和旅游部数据中心测算,春节假期8天全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19.0%;国内游客出游总花费6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%;入出境旅游约683万人次,其中出境游约360万人次,入境游约323万人次。

2、国家电影局:2024年春节假期全国电影票房80.16亿元,创历史新高

根据国家电影局初步统计,2024年春节假期(2月10日至2月17日)全国电影票房为80.16亿元,观影人次为1.63亿,相比2023年春节假期票房和人次分别增长了18.47%和26.36%,均创造了同档期新的纪录。票房前4名影片分别为:《热辣滚烫》27.18亿元,《飞驰人生2》23.98亿元,《熊出没·逆转时空》13.89亿元,《第二十条》13.4亿元。截至2月18日9:30,2024年全年票房已达110.81亿元,国产影片票房占比为96.75%。

3、央行:1月份人民币存款增加5.48万亿元,其中住户存款增加2.53万亿元

中国人民银行2月9日公布数据显示,1月末,本外币存款余额295.62万亿元,同比增长8.9%。月末人民币存款余额289.74万亿元,同比增长9.2%。1月份人民币存款增加5.48万亿元,同比少增1.39万亿元。其中,住户存款增加2.53万亿元,非金融企业存款增加1.14万亿元,财政性存款增加8604亿元,非银行业金融机构存款增加5526亿元。

4、央行昨日超额续作5000亿元MLF,利率不变

央行昨日进行5000亿元一年期MLF操作,利率2.5%,此前利率为2.5%。昨日有4990亿元1年期MLF到期。据此计算,昨日央行连续第15个月通过MLF净投放资金,本月净投放10亿元。另外,央行昨日还进行了1050亿元7天期逆回购操作,中标利率为1.80%,与此前持平。

5、美国1月CPI降温不及预期

2月13日,美国劳工统计局公布的数据显示,1月CPI同比增长3.1%,预期增长2.9%;1月CPI环比增长0.3%,预期增长0.2%。美国1月核心CPI同比增长3.9%,预期增长3.7%;1月核心CPI环比增长0.4%,预期增长0.3%。

6、OpenAI推出AI系统Sora,可将文本转换为逼真的视频

OpenAI公布了一种新的人工智能系统,该系统可以根据用户的文本提示创建逼真的视频,使其成为最新一家采用生成视频技术的人工智能公司。该公司周四在一篇博客文章中表示,这款名为Sora的人工智能系统可以快速制作长达一分钟的视频,这些视频可以呈现“具有多个角色、特定类型的动作、以及主题和背景的准确细节的复杂场景”。OpenAI首席执行官Sam Altman表示,该工具最初将提供给“有限数量的创作者”。

关注$人工智能ETF(SZ159819)$,场外联接(A类:012733;C类:012734)

$云计算ETF(SH516510)$,场外联接(A类: 017853;C类:017854)

半导体芯片ETF (516350),场外联接(A类:018411;C类:018412)

三、策略观察

财通证券认为,市场重回做多窗口的信号较为明朗:呵护经济和资本市场的政策力度全面加强、内外宏观环境企稳、流动性危机有所化解、市场处于低位水平,至两会前后及3月美联储议息会议前,市场无忧。

当下应该买什么?排序来看:1)科创为代表的小盘成长,具备最强的估值盈利双击赔率,现阶段胜率也较高,关注海外产业映射的AI相关的电子、计算机等板块。2)跌不动的核心资产,胜率和赔率均中等偏上,出行链(旅游、酒店、航空、景区等)在春节客流量较23/19年增幅约50/20%验证景气,消费医药迎来低位吸筹窗口期。

风险偏好修复是接下来1个月支持市场上行的主要驱动力。

1)政策支持新增资金齐出缓解股市冲击。节前一周,证监会打出下调平仓线、融券限制、和公安部严惩恶意做空等政策组合拳,同时新增资金持续流入,且从只流入大盘到同时流入大盘和小盘,流动性冲击和筹码压力得到显著缓解,市场风险偏好显著回升。

2)新质生产力有望成为今年3月两会关键词。海外AI产业出现爆炸式创新发展,与国内拉开明显代差;本轮提出“新质生产力”,与13年“经济新常态”提法存在相似之处,接下来可能会通过更大力度的产业政策扶持、培育若干家标杆性企业(类似于移动互联、半导体、5G、新能源的支持力度)。

3)海外科技AI热潮可能催化主题热度。近期海外AI进展迅猛,OpenAI发布“文生视频”模型Sora,细节丰富场景逼真多角度镜头,效果显著超预期,谷歌也发布大模型更新版Gemini1.5Pro,GSM8K评测分达全球第一。AI、CPO等主题投资能够提升A股市场情绪和投资者风险偏好。

4)内外宏观环境可能暂时不会形成过大压力。海外方面,投资者关注点正从“美联储宽松”转向“经济复苏”,美国CPI超预期也仅阶段性影响市场,后续美联储降息“方向确定、时间推迟、幅度下降、影响有限”。国内方面,内需(假期消费、二手房成交)和外需(出口、制造)都有改善迹象,仍处于复苏中,而下行风险较有限,结合宽松的流动性,适宜权益资产结构性表现。

判断一:若风险偏好上行,成长性溢价回归。若盈利上行流动性宽松,成长性溢价(创业板/科创50or100/成长性行业与全A市净率比值)扩张,反之成长性溢价收缩。过去3年“盈利下行全球紧缩”导致A股估值体系极限压缩,后续消失殆尽的成长性溢价有望回归,市场可能重新“相信一部分梦想”。

判断二:若流动性压力解除,小盘股溢价回归。小盘股溢价与市场风险偏好、微观流动性高度相关,参考2016年经验,尽管经历15年中和16年初的流动性危机,投资者高度厌恶风险,但16年2月至16年年底,微盘股(73.2%)国证2000(24.1%)中证1000(15%)中证500(14.5%)沪深300(12.4%)。

判断三:科创牛。1)性价比/超跌反弹视角,前期承压更多的成长和小盘修复空间和弹性更大,对应科创特别科创100。估值看,当前科创板仍有80%标的PB分位数不到10%。2)产业端,科创板中新兴产业占比更大、更接近“新质生产力”要求,且有海外AI映射,后续预计持续受益。3)业绩视角,科创板营收和盈利增速23Q3已在环比改善,消费电子、医疗器械、通用设备、云服务等修复更好,或有突出表现。

配置策略:在小盘成长中按照预期业绩增速选股,关注“超跌成长小白马”。1)短期风险偏好修复,关注超跌反弹的小盘成长,关注“超跌成长小白马”;2)中期配置角度(求稳考虑),提示核心资产的低位布局机会,关注“跌不动的核心资产”。

关注科创板50ETF(588080),场外联接(A类:011608;C类:011609)

科创成长50ETF(588020),场外联接(A类:019702;C类:019703)

科创100ETF易方达(588210)

沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339)

医药ETF(512010),场外联接(A类:001344;C类:007883)

港股通医药ETF(513200),场外联接(A类:018557;C类:018558)

(财通证券《开门红,科创牛——A股策略专题报告》,2024/2/18,不作为任何投资建议。)

四、行业聚焦

节前一周,医药生物行业涨幅第一。节日期间制药与CXO板块港股整体波动较大,中信建投证券认为行业整体经营环境正常,保持信心、精选超跌及优质公司。

器械服务:建议把握优质龙头的低估值加仓机会,重点关注Q1有望高增长、新品新业务快速放量的个股,以及启动国际化打开成长空间或国际化有望超预期的个股。港股建议优选市值较大,流动性相对较好的细分赛道龙头。

中药:年初至今港股中药表现较好,持续关注Q4业绩表现;优质公司今年仍有机会。

医药分销:港股医药分销标的表现较好,关注国企改革进程。

长期看好什么:

创新主线:穿越周期的最好法宝。全球流动性有望边际改善,对创新类资产的定价较为有利;国家政策鼓励创新药发展;新技术推动行业快速发展。代表性的细分行业是创新药及制药企业,其中对差异化、临床价值、合规商业化能力或平台能力的评估是最核心的选股依据。

出海主线:合理预期,领先公司应给予溢价。长期看医药行业有望走出全球性大公司,但投资人也需对出海带来的挑战有充分预期,这必定是一个长期的过程。代表性的细分行业是创新药和器械公司,对公司产品及团队国际竞争力的评估是最核心的选股依据,目前已有较强竞争力的公司应给予较高溢价。

改善主线:把握景气度变化节奏。CXO行业,前期调整较为充分,全球投融资恢复有望推动全球客户需求逐步回暖。集采逐步出清、新业务能力逐步构建的高值耗材公司。

低估值主线:选择高性价比公司。中药:品牌OTC龙头及领先的中药创新企业;连锁药店龙头;有强大商业化能力和选品能力的疫苗龙头;医药流通及综合性药企。

其他主线:医疗服务。看好眼科、严肃医疗及中医医疗龙头。

关注医药ETF(512010),场外联接(A类:001344;C类:007883)

港股通医药ETF(513200),场外联接(A类:018557;C类:018558)

(中信建投证券《医药:保持信心,优选超跌及优质公司》,2024/2/18,不作为任何投资建议。)

数据来源:Wind、同花顺等,2024/2/18

$上证指数(SH000001)$

#Sora大模型横空出世,影响几何?#

风险提示:基金有风险,投资须谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

本文作者可以追加内容哦 !